Das Jahr 2019 zeichnete sich durch eine unverändert hohe Dynamik am Wohnimmobilienmarkt aus. Bestimmende Faktoren hierfür waren zum einen die starken Wanderungsgewinne aus dem Ausland in den vergangenen Jahren, die Deutschland mit 83 Millionen Einwohnern eine neue Rekordmarke beschert haben. Zum anderen sorgen Veränderungen in den Haushaltstrukturen sowie dem Wohnverhalten auch zukünftig dafür, dass der bereits bestehende Druck auf die Wohnungsmärkte weiter wächst.

Auch im Jahr 2020 werden besonders die Metropolregionen, wirtschaftsstarke Einzelstandorte sowie Großstädte mit Universitäten und Hochschulen, aber auch einige Nebenstandorte ohne Metropolcharakter von der verstärkten Wohnraumnachfrage profitieren. Strukturschwache ländliche Regionen verzeichneten 2019 erneut die stärksten Verluste. Rechnerisch kann der Wohnraumbedarf auf nationaler Ebene zwar gedeckt werden, auf regionaler Ebene bleiben die Unterschiede jedoch weiterhin bestehen und werden sich noch verstärken.

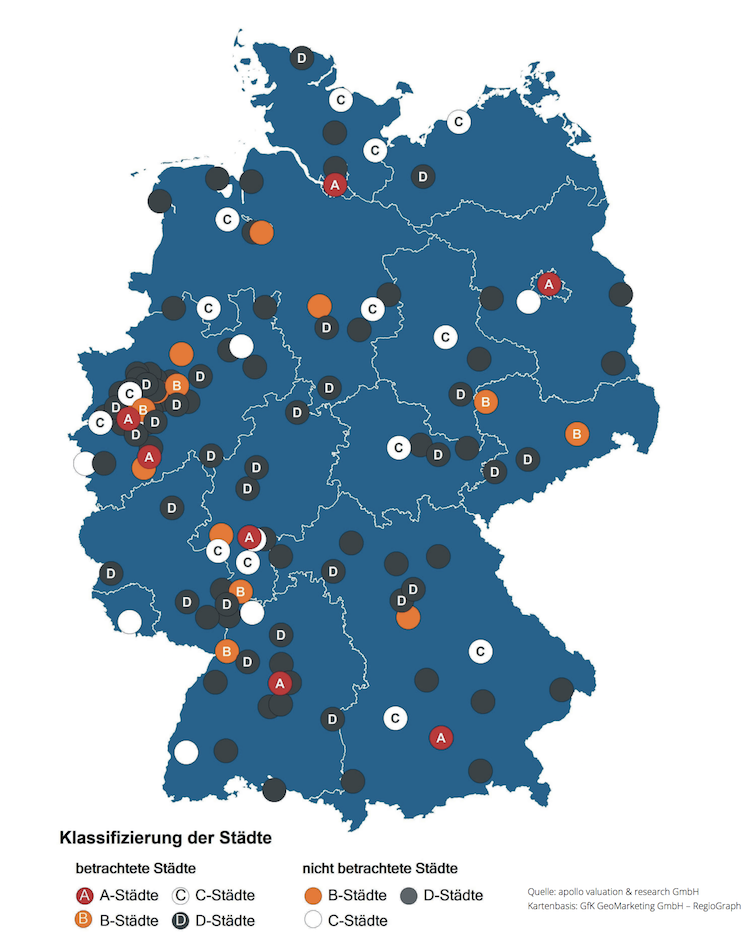

Das sind Ergebnisse des Wohnungsmarktberichts der ZBI Zentral Boden Immobilien Gruppe in Zusammenarbeit mit NAI apollo valuation & research. Die Studie wurde zum vierten Mal durchgeführt und bietet einen umfassenden Überblick zu den wesentlichen Aspekten des deutschen Wohnimmobilienmarkts. Im aktuellen Bericht wurden Analysen der Miet- und Kaufpreisentwicklung in deutschen Städten weitergeführt. Untersucht wurden dafür die Märkte der sieben A-Standorte sowie 50 Städte ohne Metropolcharakter (sechs B-Standorte, 15 C-Standorte und 29 D-Standorte). Neu eingeführt wurden Datenblätter, auf denen pro Stadt die zentralen Fakten dargestellt sind. Dabei erfolgt auch eine Gegenüberstellung zu den Durchschnittwerten der Gesamtuntersuchung, wodurch die Vergleichbarkeit der Städte erhöht wird.

„Dank einer tiefen Marktdurchdringung und mithilfe unseres Researchs gelingt es der ZBI, Potenziale hinsichtlich der Mieten oder Kaufpreise zu erkennen, um strategiekonforme Investments für unsere Fondsprodukte zu tätigen“, sagt Thomas Wirtz (FRICS), Vorstand der ZBI Immobilien AG.

Neubauzahlen bleiben hinter Bedarf zurück

In allen Top-Städten sowie in den meisten der 50 Städte ohne Metropolcharakter existiert weiterhin ein Nachfrageüberhang, aber mittlerweile auch eine erhöhte Aktivität zur Befriedigung dieser Nachfrage. Allerdings blieben trotz Annäherung der absoluten Zahlen bezüglich Angebot und Nachfrage sowohl an den A-Standorten als auch bei der Mehrzahl der B-, C- und D-Standorte die Neubauzahlen hinter dem Bedarf zurück. Rekordverdächtig entwickelte sich 2019 erneut der Investmentmarkt für Wohnimmobilien. So wurde mit 19,2 Milliarden Euro das zweitbeste Transaktionsvolumen nach dem Rekordjahr 2015 erreicht.

„Dieses Ergebnis belegt eindeutig das ungebrochene Interesse am deutschen Wohnungsmarkt, wobei sich mehr und mehr auch Städte ohne Metropolcharakter mit entsprechenden Entwicklungspotenzialen auf Objekt- oder Standortebene als alternative Investitionsstandorte empfehlen“, erläutert Stefan Mergen, Geschäftsführender Gesellschafter der NAI apollo valuation & research GmbH.

Ein Ende der hohen Transaktionsaktivitäten ist nicht zu erwarten. Neben stabilen ökonomischen und demografischen Rahmenbedingungen bleibt auch die Situation auf den Mietwohnungsmärkten mit einem vielerorts anhaltenden Nachfrageüberhang unverändert.

Entwicklung in Metropolen und ländlichen Gegenden

Die Veränderungen auf der Nachfrageseite auf nationaler, regionaler und lokaler Seite zeigen sich jedoch auf recht unterschiedliche Weise. Während in vielen strukturschwachen, ländlichen Bereichen das Überangebot an Wohnraum weiter zunimmt, hat sich die Nachfrage nach Wohnraum in den Zuzugsgebieten weiter verstärkt. Infolgedessen steigen dort die analysierten Mieten für Wohnungen sowie die Preise für Eigentumswohnungen weiter an. In den begehrten deutschen Top-Wohnungsmärkten (Städte mit mehr als 600.000 Einwohnern) lagen die Wachstumsquoten im Analysezeitraum Q1 bis Q3/2019 im Vergleich zum Gesamtjahr 2018 mit im Schnitt 4,5 Prozent und 6,8 Prozent nahezu auf dem Niveau der Vorjahresuntersuchung. Eine vergleichbare Entwicklung zeigen auch die Städte ohne Metropolcharakter.

Auch 2020 ist mit keiner abrupten Umkehr und somit an nachgefragten Standorten mit weiteren moderaten Miet- und Kaufpreisanstiegen zu rechnen. So zeigten sich im Abschlussquartal 2019 in verschiedenen Kommunen erste Tendenzen eines abgeschwächten Mietpreiswachstums, während die Kaufpreise für Eigentumswohnungen bislang unvermindert auf hohem Niveau angestiegen sind.