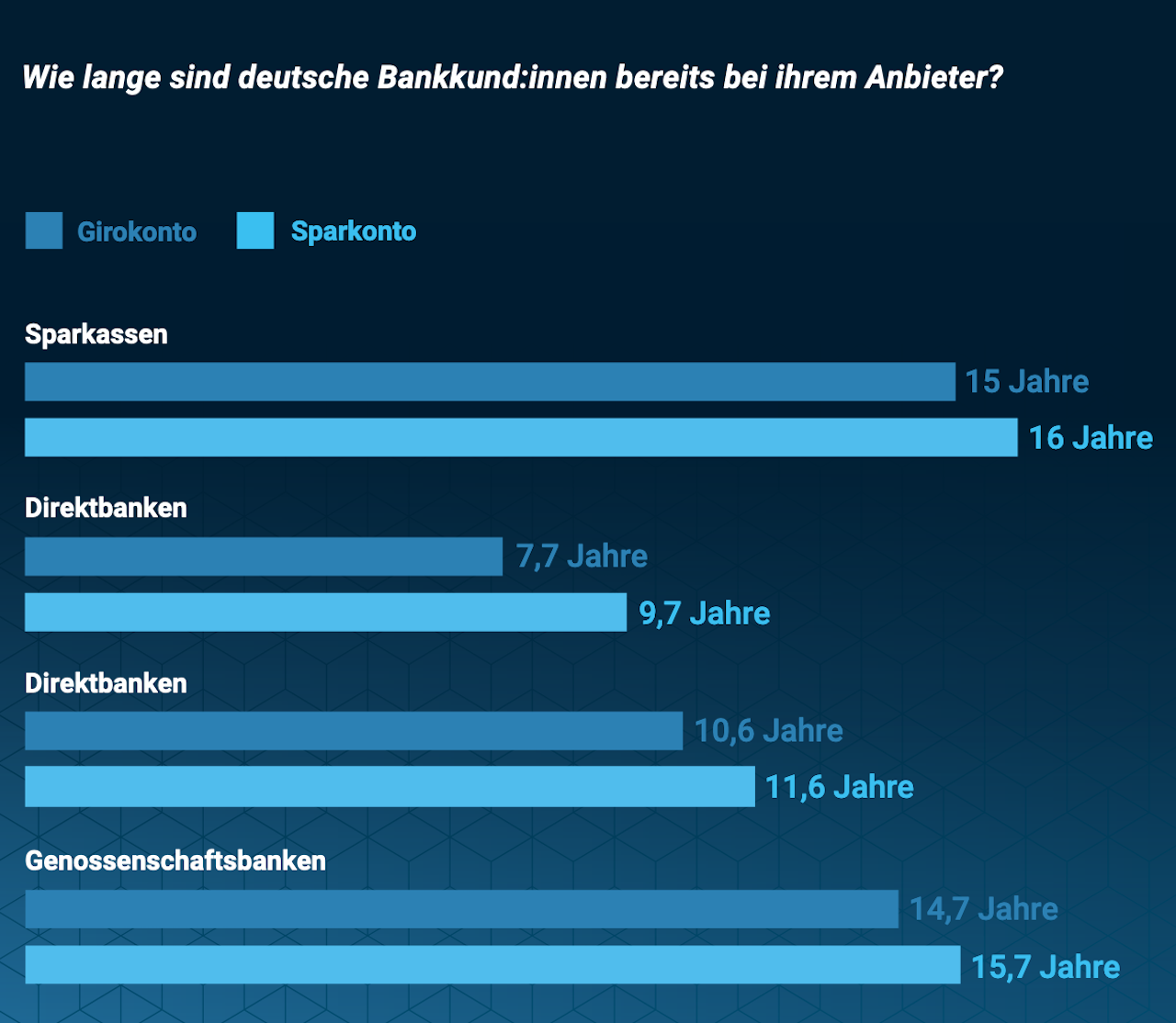

Für die Studie wurden die Befragten zunächst aufgefordert, ihre emotionale Einstellung gegenüber allen ihnen bekannten Banken auf einer 10er-Skala einzuordnen, wobei 1 für die Extremposition „Ich hasse diesen Anbieter“ und 10 für die Extremposition „Ich liebe diesen Anbieter“ stand. Im Schnitt kamen dabei alle abgefragten Banken auf einen Wert von 5,3. Nur 19% der Befragten vergaben einen Top-3-Wert. Überdurchschnittlich positiv stehen Kunden hingegen ihren Sparkonto-Anbietern gegenüber, mit einer Durchschnittsbewertung von 8,1 und einer Top-3-Bewertung von 73% der Befragten.

Sparkontoanbieter beim Kauf weiterer Produkte besonders gefragt

Auch bei dem für Banken wichtigen Cross-Selling, also dem Verkauf weiterer Produkte aus anderen Produktkategorien an bestehende Kunden, haben Sparkontoanbieter sehr gute Chancen. So ziehen 68% der Kunden mit sehr hoher Wahrscheinlichkeit den Anbieter ihres Tages- oder Festgeldkontos in Betracht, wenn sie sich für ein neues Finanzprodukt entscheiden – und das weitgehend unabhängig davon, ob sie bei dem gleichen Anbieter auch ein Girokonto führen oder nicht.

„Für viele Deutsche sind klassische Sparprodukte wie Tages- oder Festgeld ein wichtiger Baustein in der Geldanlage. Immer weniger Banken können jedoch dem Sparbefürnis ihrer Kunden mit attraktiven Zinsen gerecht werden“, sagt Dr. Tim Sievers, Gründer und CEO von Deposit Solutions. „Dabei sind Sparprodukte nicht nur für die Kunden wichtig, sondern auch für die Banken. Das belegt die vergleichsweise hohe emotionale Bindung der Kunden an ihren Anbieter sowie das starke Cross-Selling-Potenzial – Sparprodukte sind Ankerprodukte in der Kundenbeziehung.“

Die Ergebnisse der Studie zeigen dabei auch, dass Sparprodukte wie Tages- und Festgeld als Anker der Kundenbeziehung für viele Banken in Gefahr sind. So gibt rund jeder vierte Befragte (24%) an, mit hoher Wahrscheinlichkeit in den kommenden 12 Monaten von seinem bestehenden Sparkonto-Anbieter zu einem anderen zu wechseln. Als wichtigste Kriterien bei der Auswahl des neuen Anbieters nennen 63% die Aussicht auf höhere Zinsen, gefolgt von einer hohen Reputation des Anbieters (62%). Von Bonus- und Werbeaktionen lassen sich hingegen nur 47% der Kunden locken.

Banken in guter Position, um die Kundenbeziehung zu retten

Sehr offen stehen die Deutschen der Idee gegenüber, Produkte anderer Anbieter über ihre Hausbank zu beziehen, statt neue Bankbeziehungen einzugehen. Mehr als zwei Drittel der Befragten (68%) fänden dies attraktiv, unter den 18-34-Jährigen sind es sogar 78%.

„Wenn Banken Tages- oder Festgeldprodukte anderer Institute in ihr eigenes Angebot integrieren, können sie verhindern, dass sich ihre Kunden einen anderen Anbieter suchen“ , so Dr. Tim Sievers. „Die Ergebnisse unserer Studie deuten darauf hin, dass es für eine Bank weitreichende Folgen haben kann, wenn Kunden Sparprodukte von den Wettbewerbern direkt beziehen – bis hin zum Verlust der gesamten Kundenbeziehung.“

Traditionelle Banken als zentrale Finanz-Hubs

Dabei sehen acht von zehn Bundesbürgern vor allem traditionelle Banken in der Rolle des zentralen „Finanz-Hubs“, über das sie Finanzprodukte unterschiedlicher Anbieter nutzen würden. Nur 16 % der Befragten würden Drittprodukte am liebsten über eine Onlinebank beziehen, Technologieunternehmen wie Amazon, Apple oder Google sehen nur 4 % der Befragten in dieser Rolle.