Es begann mit dem „Greenspan-Put“ – die Pandemie ist der vorläufige Höhepunkt

Das erste ordnungspolitische Ausrufezeichen in Richtung „Vollkasko-Marktwirtschaft“ war nach Einschätzung von Tilmann Galler der so genannte Greenspan-Put Ende der 1990er-Jahre: Die US-Notenbank senkte in den turbulenten Wochen der Asien- und Russlandkrise die Leitzinsen gleich drei Mal, um die Folgen der spektakulären Pleite des LTCM-Hedgefonds für die Märkte zu mildern. Zahlreiche Notenbanken rund um den Globus adaptierten die neue Geldpolitik in den folgenden Jahren.

In den Euro-Raum hielt der Zentralbank-Put endgültig Einzug mit Mario Draghis „Whatever it takes“-Rede 2012. In jeder der folgenden Krisen wurden die Unterstützungsmaßnahmen der Notenbanken umfangreicher und erreichten dieses Jahr mit der Pandemie einen neuen Höhepunkt. „Noch nie waren die Leitzinsen so niedrig und die Zentralbankbilanzen so aufgebläht wie heute“, stellt Tilmann Galler fest.

Seit dem Ausbruch der Corona-Pandemie wurde Liquidität in der Größenordnung von 7,2 Billionen US-Dollar in die Märkte gepumpt – das sind rund 185 Milliarden US-Dollar pro Woche. „Der Niedrigzins steigert zusehends auch die Bereitschaft der Fiskalpolitik für Rettungsmaßnahmen und Risikoübernahme“, ergänzt Galler. Allein für 2020 rechnet der IWF für die Industrieländer mit einem Haushaltsdefizit von 14 Prozent des BIP, wodurch das Verhältnis von Gesamtverschuldung zu Wirtschaftsleistung auf ein neues Allzeithoch von über 125 Prozent steigen werde.

Ausmaß der Pandemiehilfen kritisch zu hinterfragen

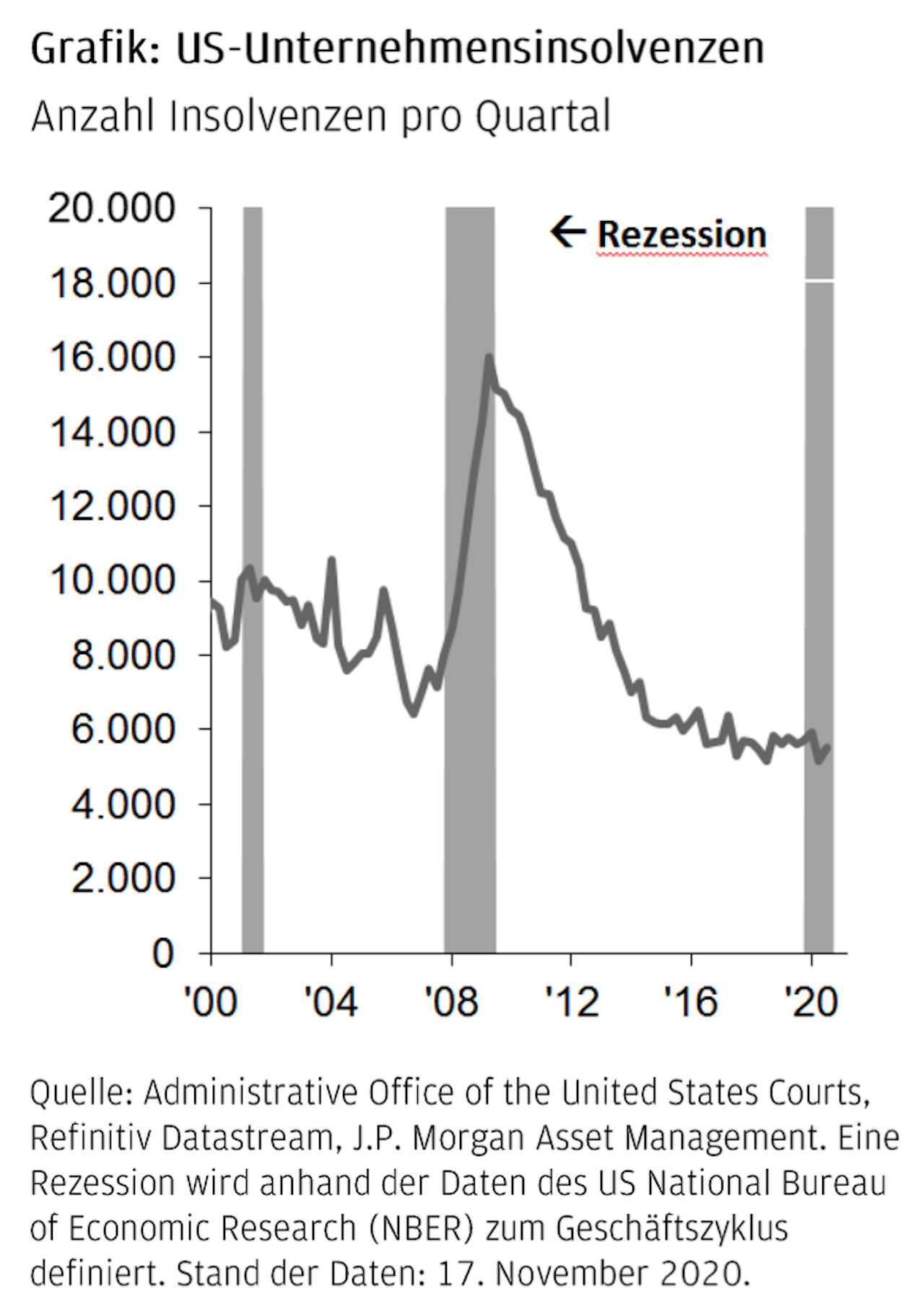

Während die Notwendigkeit staatlicher Pandemiehilfen unzweifelhaft gegeben sei, könne das Ausmaß nach Einschätzung von Tilmann Galler durchaus kritisch hinterfragt werden. „Die staatlichen Hilfen für Unternehmen wurden teilweise ohne Differenzierung vorgenommen, ob die wirtschaftliche Notlage allein durch Corona eingetreten ist, oder ob eine risikoreiche Unternehmenspolitik in den Vorjahren ohne Sicherheitsreserven die Ursache war. Die Folge der massiven Rettungspakete ist eine aktuell für eine Rezession ungewöhnlich niedrige Insolvenzquote“, erklärt Galler.

Das sei auf den ersten Blick durchaus ein erfreulicher Sachverhalt – doch sollte bedacht werden, dass eine undifferenzierte Übernahme von Risiken durch den Staat auch Auswirkungen auf das zukünftige Handeln der Wirtschaftssubjekte habe. „Wenn übermäßige Risikonahme nicht mehr bestraft wird, führt das zwangsläufig zu vermehrter Spekulation, mehr Instabilität und zukünftig noch umfangreicheren Rettungsmaßnahmen“, ist sich der Kapitalmarktexperte überzeugt.

Erosion der Risikoprämien schreitet voran

Für Anleger habe die Vollkasko-Marktwirtschaft nach Beurteilung von Tilmann Galler gravierende Auswirkungen, die zwar naheliegend seien, aber dennoch gern übersehen würden. Die Gesamtrendite eines Investments setzt sich aus dem risikofreien Zins und der Risikoprämie zusammen.

„Im Idealfall gilt: je höher das Risiko, desto höher die Kompensation. Wenn nun aber Staaten und Notenbanken im Krisenfall dazu übergehen, immer größere Teile des Risikos durch Interventionen zu übernehmen, ist es letztendlich nur logisch, dass die Risikoprämie fällt. Das heißt auch: Die These, dass nach der starken Wertentwicklung von Unternehmensanleihen der letzten acht Monate die Risikoaufschläge zu niedrig sind, läuft ins Leere“, sagt Galler. Die Märkte bildeten letztendlich die neue Realität ab.

Es sei demnach kein Zufall, dass wir seit den 1990er-Jahren Zeugen einer Erosion der Risikoprämien bei liquiden Anlagen sind. „In einer Vollkasko-Markwirtschaft steigen Bewertungen auf breiter Front. Was bei Staatsanleihen begonnen hat, breitet sich nun immer mehr in andere Anlageklassen aus“, erklärt Tilmann Galler.

Für Anleger gebe es trotz dieser erschwerten Ausgangslage allerdings immer noch Opportunitäten – als Faustregel gelte dabei: je weiter weg von staatlichen Eingriffen und Zentralbankkäufen, umso besser. So sind beispielsweise in den Schwellenländern oder bei alternativen Anlagen auch heute noch attraktive Risikoprämien zu finden.