„Plus ça change, plus c’est la même choose.“ Oder auf gut Deutsch: „Je mehr sich die Dinge ändern, desto mehr bleibt alles beim Alten.“

Nirgendwo trifft dies mehr zu als im Bereich des Value Investing.

Im Lauf der Geschichte wurde die Menschheit mit tiefgreifenden Veränderungen konfrontiert – vom Aufkommen der Haushaltselektrizität und der Entwicklung von Autos bis hin zur Erfindung von Computern, Taschenrechnern und dem Internet. Während sich das Leben, wie wir es kennen, in den letzten 100 Jahren radikal verändert hat, ist eines gleich geblieben: die Menschen.

Die Tendenz der Menschen, emotionale Anlageentscheidungen zu treffen, bedeutet, dass die Märkte billig sind, wenn wir ängstlich sind, und teuer, wenn wir gierig sind. Das bedeutet, dass Value Investing als Anlagestil historisch gesehen überzeugt.

Wir haben vier Abbildungen zusammengestellt, um dies zu belegen.

Unsere Analyse basiert auf Portfolios, die jährlich auf unterschiedliche Weise neu gewichtet wurden: nach Größe (Marktwert) und nach Buchwertmultiplikator (das Verhältnis von Buchwert zu Marktwert (BE/ME)).

Der Buchwert ist der theoretische Wert aller Vermögenswerte eines Unternehmens abzüglich aller Schulden und Verpflichtungen. Der Marktwert wird auch als Marktkapitalisierung bezeichnet und ist der Gesamtwert aller ausstehenden Aktien eines Unternehmens auf dem Markt.

Die BE/ME-Breakpoints (die die Kaufspanne für die Wachstums-, neutralen und Value-Portfolios bestimmen) sind das 30. und 70. Perzentil. Kurz gesagt: Die Portfolios werden jährlich neu gewichtet, sodass die Daten in der Abbildung immer Value anzeigen, der als die günstigsten 30 % des Marktes definiert ist.

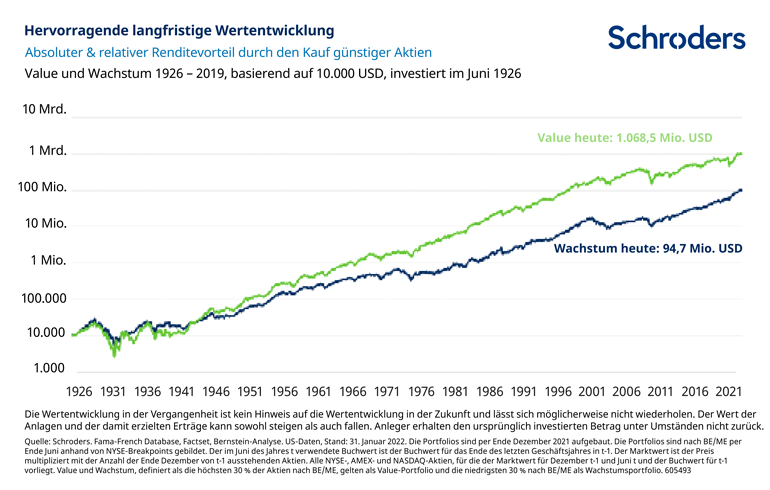

Abbildung 1 zeigt, wie gut sich Value langfristig entwickelt hat: Wenn Sie im Juni 1926 10.000 US-Dollar investiert hätten, wäre Ihre Investition heute über 1 Mrd. US-Dollar wert. Dies steht im Vergleich zu den 94,7 Mio. US-Dollar, auf die Ihre Investition angewachsen wäre, wenn Sie die teuren Wachstumsaktien gekauft hätten.

Abbildung 1: Der Renditevorteil durch den Kauf günstiger Aktien

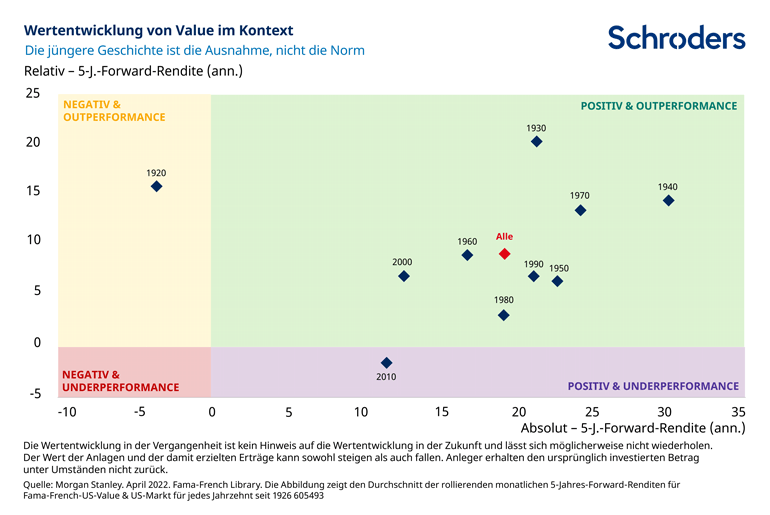

Aber was passiert, wenn wir die Renditen über kürzere Zeiträume betrachten? Schließlich haben nicht viele Anleger einen Anlagehorizont von 100 Jahren. Abbildung 2 zeigt, dass Value Investing Jahrzehnt für Jahrzehnt den Markt übertraf und positive Renditen lieferte. Das Jahrzehnt von 2010 bis 2020 ist eindeutig ein Ausreißer (ein deprimierender), aber da die Abbildung rollierende 5-Jahres-Forward-Renditen zeigt, gibt es noch 3 Jahre an Daten, bis die Daten von 2010 bis 2020 vollständig sind. Genug Zeit, damit sich Value noch auf die richtige Seite der horizontalen Linie schlagen kann!

Abbildung 2: Die jüngste Underperformance von Value ist die Ausnahme, nicht die Regel

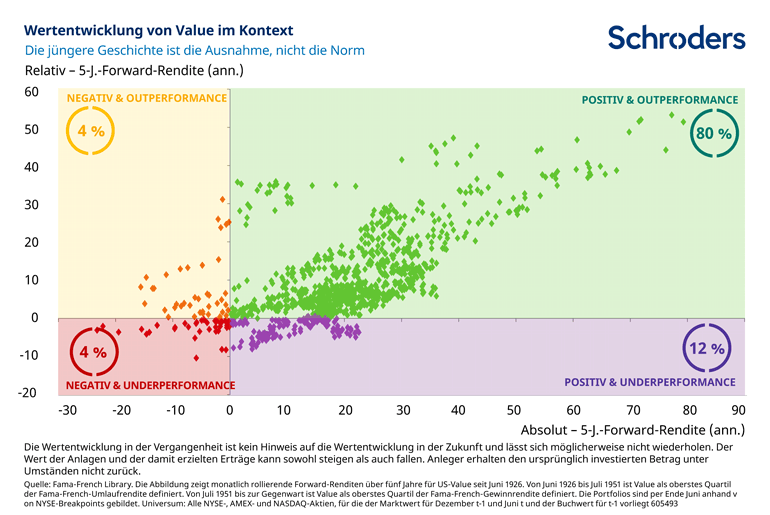

Wir können dies auch über einen noch kürzeren Anlagehorizont betrachten. Abbildung 3 zeigt, dass Value den Markt in 84 % der 5-Jahres-Zeiträume seit Juni 1926 übertroffen hat.

Abbildung 3: Value erzielt in der überwiegenden Mehrheit der 5-Jahres-Zeiträume eine Outperformance

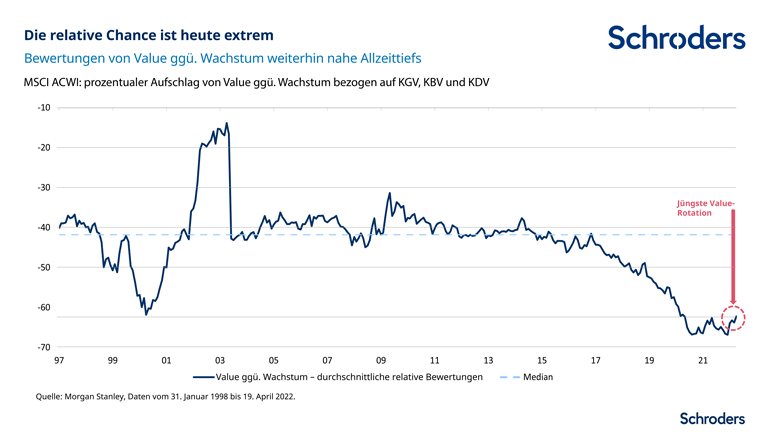

Schließlich ist die relative Chance heute größer als je zuvor in der Geschichte. Abbildung 4 zeigt, dass die Bewertungen von Value gegenüber Wachstum sehr nahe an den Allzeittiefs liegen.

Obwohl die Märkte zum Zeitpunkt der Erstellung dieser Abbildung (April 2022) deutlich korrigiert hatten, bleibt die Bewertungslücke sehr groß.

Abbildung 4: Die relative Chance ist heute extrem

Die Vergangenheit ist zwar kein Anhaltspunkt für die zukünftige Wertentwicklung, aber sie kann uns wertvolle Lektionen bieten. Und wir glauben, dass die wichtigste Lehre aus fast 100 Jahren Geschichte ist, dass die Dinge umso mehr beim Alten bleiben, je mehr sie sich ändern. Je mehr sich die Welt verändert, desto mehr überzeugt Value Investing als Anlagestrategie.