Die Zahl ist gigantisch: 57.000.000.000, in Worten: 57 Milliarden Euro. So hoch ist die Summe, die die 110 wichtigsten börsennotierten Unternehmen allein hierzulande für das Geschäftsjahr 2021 an Dividenden ausschütten. Mit mehr Dividende wurden die Aktionäre bisher nie bedacht. Zum Vergleich: Die bisherige Rekordsumme lag bei 49,3 Milliarden Euro für das Geschäftsjahr 2017. Trotz einiger neuer Unwägbarkeiten wie Ukraine-Krieg, Inflation und Lieferengpässe zahlen mehr als 60 Prozent der beobachteten Firmen beobachteten Firmen ihren Aktionären demnach gut ein Drittel mehr als im vergangenen Jahr. Der herbe Einbruch während der Coronakrise ist damit mehr als kompensiert. Errechnet wurden die Daten von den DZ Bank-Analysten Stephen Schneider und Sven Streibel.

Weltweit beliefen sich die Dividenden im ersten Quartal laut dem Janus Henderson Global Dividend Index auf 302,5 Milliarden Dollar – ebenfalls ein Rekord. Seit 2009, als dieser Index eingeführt wurde, haben sich die Ausschüttungen mehr als verdoppelt.

Im deutschen Vorzeigeindex Dax liegt die Dividendenrendite aktuell bei 3,4 Prozent – und damit deutlich höher als zehnjährige deutschen Staatsanleihen, die derzeit nur gut ein Prozent abwerfen. Ein weiterer Vorteil gegenüber festverzinslichen Wertpapieren: Während die Anleihenkurse in den vergangenen Monaten teils erheblich an Wert verloren, stabilisieren Aktien der häufig defensiv aufgestellten Dividendenzahler das Depot der in diesem Jahr besonders leidgeprüften Anleger. Dies zeigt eine Auswertung des Fondsanalysehauses Scope Analysis. Danach legte der MSCI World Dividend Index zwischen Ende Mai 2021 und Anfang dieses Jahres um knapp 20 Prozent zu, während sein großer Bruder MSCI World rund sechs Prozent verlor.

Zusatzrenditen dank Zinseszinseffekt

Für Dyrk Vieten, Geschäftsführer der unabhängigen Vermögensverwaltung Ficon Vermögensmanagement in Düsseldorf, bieten Dividendentitel „eine sehr gute Ergänzung beispielsweise zu Anleihen-Investments, die weiterhin nur in ambitionierten Risikoklassen ordentliche Kupons aufweisen und derzeit auch starken Kursschwankungen unterliegen“. Dividendenaktien sind für Vieten daher das einzig kalkulierbare Instrument, mit dem Anleger stabile Cashflows aus einem liquiden Portfolio generieren können.

von Dividendenfonds ausgemacht. (Foto: Peter Himsel)

Langfristig lässt sich die Bedeutung von Dividenden kaum überschätzen. Je nach Aktienmarkt und Zeitraum tragen Ausschüttungen zwischen 40 und 60 Prozent zum Gesamtertrag bei. Der Rest entfällt auf Kursgewinne. Dank des Zinseszinseffekts gleichen Dividenden bisweilen sogar den ursprünglichen Kaufpreis mehr als aus. Wer sich beispielsweise vor 20 Jahren für 10.000 Euro Aktien des Zigarettenherstellers British American Tobacco ins Depot legte, darf sich heute dank der Dividenden über mehr als 50.000 Euro freuen.

Zuverlässige Dividendenzahler zu finden ist indes leichter gesagt als getan. Es ist zwar einfach, Aktien mit hohen Dividendenrenditen herauszufiltern. Doch diese Zahl sagt nichts über den Hintergrund der Ausschüttungen aus. So können Aktien von Unternehmen, die wegen Managementfehlern von den Anlegern bestraft werden, nach einem Rückschlag eine hohe Dividendenrendite aufweisen, die aber nicht auf Qualität hindeutet. Firmen wiederum, die ausschließlich eine Dividende auf bisherigem Niveau auskehren, um die Historie aufrechtzuerhalten, ohne die dafür nötigen Gewinne zu erwirtschaften werden, greifen die eigene Substanz an. Dies kann sich negativ auf zukünftige Zahlungen auswirken.

Strategien der Dividendenfonds unterscheiden sich erheblich

„Neben der reinen Rendite sollte das Augenmerk vor allem auf der Rentabilität und der Bilanzstärke liegen“, rät daher Christian Nevermann, unabhängiger Finanzberater aus dem rheinland-pfälzischen Dudenhofen. „Beides ist für die Beurteilung der Nachhaltigkeit von Dividenden wichtig – ob also die Ausschüttungen auch in Zukunft nicht nur gesichert sind, sondern möglichst auch weiter steigen.“ Zu diesen Qualitätsmerkmalen zählt Nevermann, der seit mehr als 20 Jahren Kunden betreut, insbesondere eine möglichst geringe Verschuldung. „Dann ziehen steigende Zinsen, wie wir sie derzeit sehen, keine größeren Finanzprobleme nach sich“, so der gebürtige Berliner.

Gut für Dividendenstrategien eignen sich auch Unternehmen, die in der Lage sind, die zuletzt deutlich gestiegene Inflation auf ihre Kunden abzuwälzen. Wichtig ist auch die Zuverlässigkeit der Ausschüttungen, abzulesen etwa am US-Sportartikelriesen Nike. Zwar liegt dessen Dividendenrendite unter dem Durchschnitt des Konsumgütersektors. Doch dafür beschert Nike seit 1985 regelmäßig seine Anteilseigner. Zudem erhöhte der Konzern während der Pandemie trotz der Lockdowns seine Ausschüttung und verlängerte damit die Serie steigender Auszahlungen auf nunmehr 20 Jahre.

Anleger können von dem regelmäßigen Geldregen der Dividendenzahler sowohl über aktiv gemanagte als auch passive Fonds profitieren, die ihren Fokus auf Ausschüttungen richten. „Die Ansätze unterscheiden sich bei Dividendenfonds teils erheblich, beispielsweise wie stark auf die reine Dividendenrendite geachtet wird oder ob weitere Faktoren wie Qualität mit in Betracht gezogen wurden“, gibt Barbara Claus, Leiterin Fondsanalyse bei der Ratingagentur Scope, zu bedenken. Einige Fonds nähmen zusätzlich Qualitätskriterien wie beispielsweise nachhaltige Wettbewerbsvorteile und Preissetzungsmacht der Unternehmen mit in den Prozess auf. „Für die höhere Qualität müssen Anleger aber mit niedrigeren durchschnittlichen Dividendenrenditen im Portfolio leben“, so Claus.

Ausschüttungen als Folge des wirtschaftlichen Erfolgs

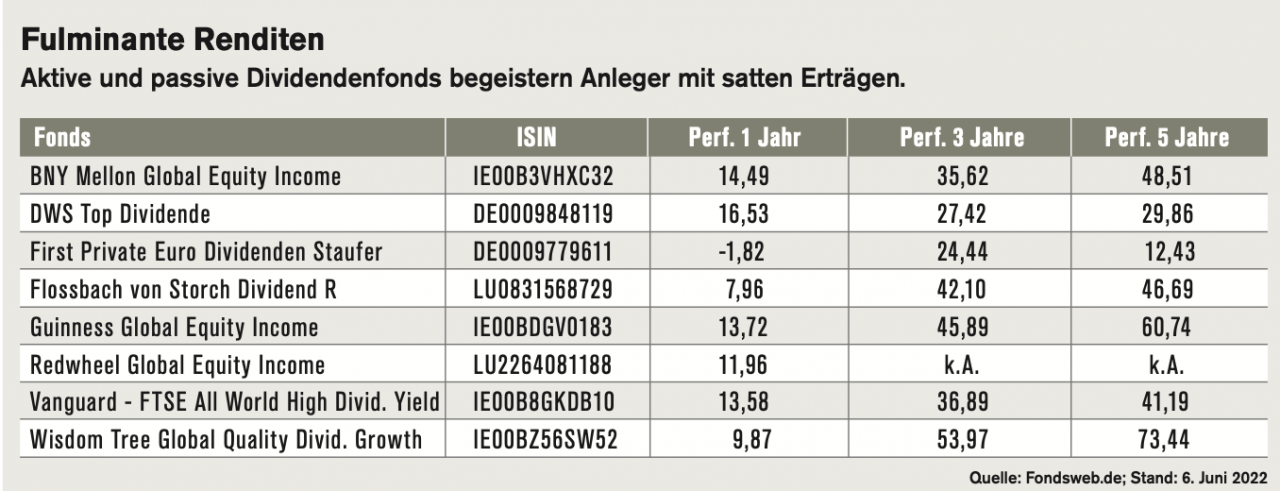

Der Guinness Global Equity Income etwa zählt mit einem Fünfjahresplus von knapp 74 Prozent auf Eurobasis in den vergangenen fünf Jahren zu den Spitzenreitern innerhalb der Gruppe „Aktien Welt Dividende“. Sowohl auf Sicht von einem als auch von drei und fünf Jahren erzielte der Anlagepool eine deutlich höhere Wertentwicklung als der Durchschnitt der Peergroup und übertraf in dieser Zeit auch den Vergleichsindex MSCI World High Dividend Yield. Dieser Erfolg basiert auf einem ungewöhnlichen Investmentansatz: Das Fondsmanager-Duo Ian Mortimer und Matthew Page führt ein Portfolio aus 35 gleich gewichteten Titeln.

Zu den Favoriten zählen gute Unternehmen, die kurzfristig in Ungnade gefallen sind, die aber in der Vergangenheit bewiesen haben, dass sie den meisten wirtschaftlichen Umwelten langfristig gewachsen sind. Attraktive Dividendenzahler zeichnen sich für Mortimer dadurch aus, dass sie in den vergangenen zehn Jahren eine Kapitalrendite von zehn Prozent oder mehr erzielt haben. Ebenfalls wichtig für den Portfoliomanager: „Wir konzentrieren uns auf eine Bottom-up-Aktienauswahl und versuchen nicht, Entscheidungen auf der Grundlage der erwarteten Aussichten für die Weltwirtschaft zu treffen.“

Zu den Klassikern unter den Dividendenfonds zählt der 2021 aufgelegte Flossbach von Storch – Dividend R. Für Portfoliomanager Ludwig Palm sind Ausschüttungen „letztlich nur Folge des unternehmerischen Erfolgs“. Wichtig ist ihm daher nicht allein die Dividendenrendite, sondern insbesondere die Dividendensicherheit und deren Steigerungspotenzial. Bei der Auswahl der Einzeltitel stützt sich Palm mit seinem Team auf hauseigene Analysetools und Bewertungsmodelle. Berücksichtigung finden auch die als ESG bekannten Nachhaltigkeitskriterien Umwelt (Environmental), Soziales (Social) und verantwortungsvolle Unternehmensführung (Governance). Die am höchsten gewichteten Positionen waren zuletzt neben Mastercard und dem US-Mischkonzern Roper Technologies die ebenfalls in den Vereinigten Staaten angesiedelten Finanzdienstleister S&P Global und Visa. Die wichtigsten Sektoren waren Informationstechnologie (24,2 Prozent) und Basiskonsumgüter (15,9 Prozent).

Nick Clay, Manager des Global Equity Income Fund des Londoner Vermögensverwalters Redwheel, achtet vor allem auf einen dauerhaften Cashflow. Er verspricht sich davon, schwierige Rückschläge zu überstehen und eine gute Dividende zu erhalten. „Unsere strenge Kauf- und Verkaufsdisziplin stellt sicher, dass wir nur dann neue Anlagen kaufen, wenn deren Dividendenrendite mindestens 25 Prozent über dem Weltmarkt liegt und dass wir alles verkaufen, was wir besitzen, das weniger Rendite bringt als der Weltmarkt“, bringt Clay seine Anlagestrategie auf den Punkt. „Das bedeutet, dass der Fonds immer eine höhere Rendite als der Weltmarkt erzielt“, gibt sich der Fondsmanager optimistisch. Dies gelingt ihm vor allem dann, wenn er mit seinem Team in Unternehmen investiert, die in der Anlegergunst gesunken sind. Dabei achtet er neben den Cashflows der infrage kommenden Firmen besonders darauf, wie nachhaltig sie sind und ob er sie kaufen kann, wenn die Bewertung zu unseren Gunsten verzerrt ist. In den vergangenen 12 Monaten ging das Kalkül von Clay auf. Der im November 2020 aufgelegte Fonds konnte seinen Vergleichsindex um 2,4 Prozentpunkte outperformen.

Mit Indexfonds passiv Dividendenstrategien abbilden

Ilga Haubelt, Managerin des BNY Mellon Global Equity Income Fund, legt ihren Fokus liegt auf Unternehmen mit hohem Börsenwert, die eine solide Bilanz aufweisen und reichlich Cashflow erwirtschaften. Gerade letzterem misst sie große Bedeutung bei, „da wachsende und sich aufbauende freie Mittelzuflüsse es den Unternehmen ermöglichen, ihre Dividende im Laufe der Zeit aufrechtzuerhalten und zu steigern. Mid Caps nimmt sie in ihr Portfolio auf, wenn sie liquide genug sind und genügend Aufwärtspotenzial bieten. In den vergangenen Monaten hat sie einige US-Mid-Cap-Titel gekauft. „Der Ausverkauf hat uns eine Reihe interessanter Kandidaten beschert“, so Haubelt. Zu den größten Positionen zählten zuletzt PepsiCo, Cisco Systems und British American Tobacco. Mit Blick auf die Sektoren dominierten Finanzwerte und Gesundheitsaktien.

Der First Private Euro Dividenden Staufer der Frankfurter Investment Boutique First Private Investment Management ist ein jederzeit voll investierter Aktienfonds mit einem benchmark-unabhängigen Investmentansatz. Das ambitionierte Ziel des Portfoliomanagements ist eine „substanzielle Mehrrendite“ gegenüber dem Aktienindex Euro Stoxx 50. In den vergangenen eineinhalb Jahren ist dies gelungen. Auch seit Beginn dieses Jahres konnte sich der Fonds um 3,5 Prozent besser entwickeln als sein Vergleichsmaßstab. Um in das 50 bis 100 Titel umfassende Portfolio zu gelangen, müssen die Unternehmen operativ stark sein und ihre Dividenden aus den laufenden Gewinnen zahlen, ohne die Substanz anzugreifen. Zudem bewertet das Fondsmanagement die Dividendendynamik und die Verlässlichkeit der Ausschüttungen. Die absolute Höhe der Ausschüttungen ist zweitrangig, solange die Portfolio-Kandidaten ein attraktives Wachstumspotenzial aufweisen. Zu den Top-Holdings zählten zuletzt der französische Luxus-Multi LVMH, der Pharma-Riese Sanofi und Total Energies.

Eine klassische passive Anlagelösung ist der Vanguard – FTSE All World High Dividend Yield ETF mit mehr als 1800 Titeln. Die aktuelle Dividendenrendite beläuft sich auf 3,5 Prozent. Basierend auf Analystenschätzungen investiert der ETF in diejenigen 50 Prozent der Marktkapitalisierung im FTSE World Index mit der höchsten Zwölfmonats-Dividendenrendite. Die am höchsten gewichteten Sektoren des rund 2,5 Milliarden Euro schweren Indexfonds sind vor dem Hintergrund dieser Strategie Finanztitel (26 Prozent), Konsumgüteraktien (12 Prozent) und Industriewerte (10 Prozent).

Qualität und Dividende hat sich der WisdomTree Global Quality Dividend Growth ETF auf die Fahnen geschrieben. Die Ausschüttungsrendite liegt derzeit bei knapp 2,8 Prozent. Das höchste Gewicht liegt in den USA, angeführt von Unternehmen aus den Bereichen IT, Industrie und Gesundheit. Mit 596 Titeln ist der Indexfonds des New Yorker Vermögensverwalters ebenfalls breit diversifiziert. Die größten Positionen waren zuletzt Apple, Microsoft, Coca-Cola, Johnson & Johnson.

Ob Anleger aktiven oder passiven Dividendenstrategien den Vorzug geben sollten, lässt sich nicht eindeutig beantworten. „ETFs sind zwar deutlich kostengünstiger als aktiv gemanagte Fonds“, sagt Scope-Anaylstin Barbara Claus, „dafür reagieren sie aber möglicherweise in Krisen zu langsam.“

Autor Christian Euler ist Buchautor und Wirtschaftsjournalist.