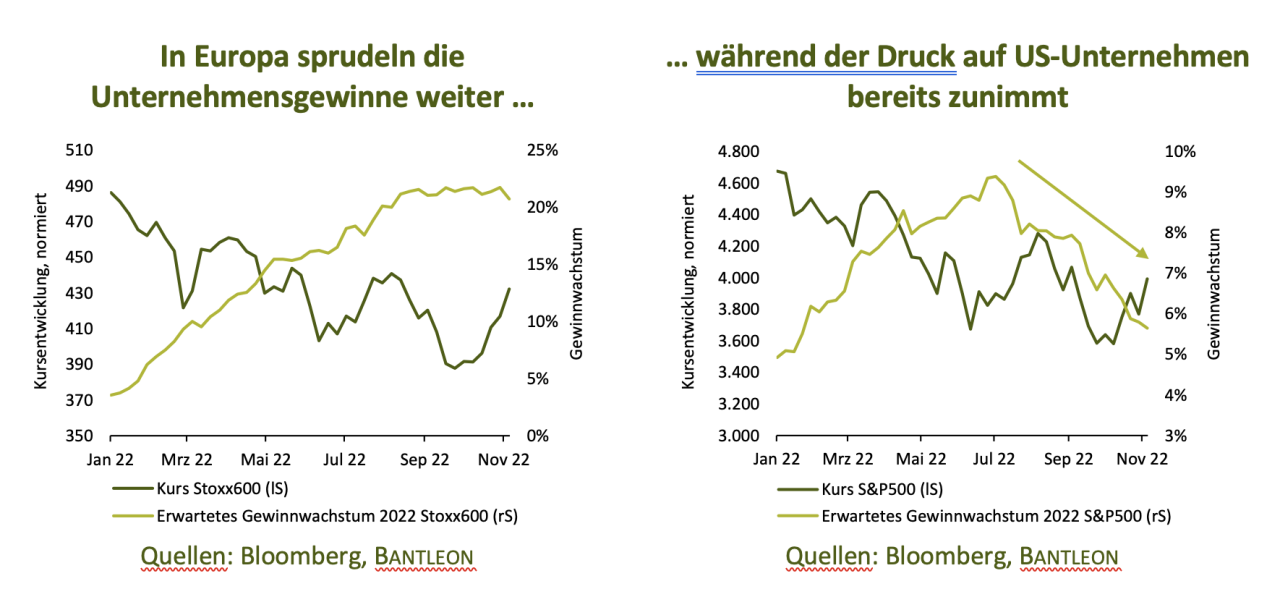

Der Ausblick für zyklische Unternehmen leidet auf beiden Seiten des Atlantiks bereits unter der nahenden Rezession, wenn auch in den USA stärker als in Europa. Zudem wächst die Kluft in der Unternehmenslandschaft. Die Berichtssaison für das 3. Quartal 2022 ist an der Wall Street und in Europa fast vorüber. Die sich deutlich verschlechternde Konjunktur hat sich auf beiden Seiten des Atlantiks bisher noch nicht wesentlich ausgewirkt – weder in den Quartalszahlen noch in den Gewinnschätzungen der Analysten. Geografische und sektorale Unterschiede deuten jedoch bereits an, dass die Weltwirtschaft in eine Schwächephase schlittert und die USA sich dabei als treibende Kraft erweisen könnten.

Die Überraschung kommt bisher von europäischen Unternehmen. Trotz der großen Konjunktursorgen zeigen sich diese bisher krisenresistent. Zwar hängt die mögliche Gasrationierung wie ein Damoklesschwert über den Unternehmen, trotzdem werden Gewinnanstiege von über 20% für das Kalenderjahr 2022 erwartet. Zu Jahresbeginn rechneten Marktteilnehmer noch mit einem Gewinnwachstum von lediglich 4%. Die Weitergabe gestiegener Kosten in Form von Preiserhöhungen und die Schwäche des Euros sind wesentliche Treiber dieser positiven Entwicklung. Überzeugen konnten während der aktuellen Berichtssaison vor allem defensive Branchen wie Versorger und Grundstoffe. Zyklischere Unternehmen aus den Segmenten Technologie und konsumnahe Dienstleistungen geraten merklich unter Druck und verzeichnen bei den Gewinnen erste Bremsspuren. Die Gewinnprognosen europäischer Unternehmen für das Jahr 2023 bröckeln zwar bereits, bleiben in Summe aber optimistisch und lassen derzeit noch ein Wachstum von mehr als 6% erwarten. Es ist wohl nur eine Frage der Zeit, bis auch die Unternehmensgewinne in Europa dem verschlechterten konjunkturellen Umfeld Tribut zollen müssen.

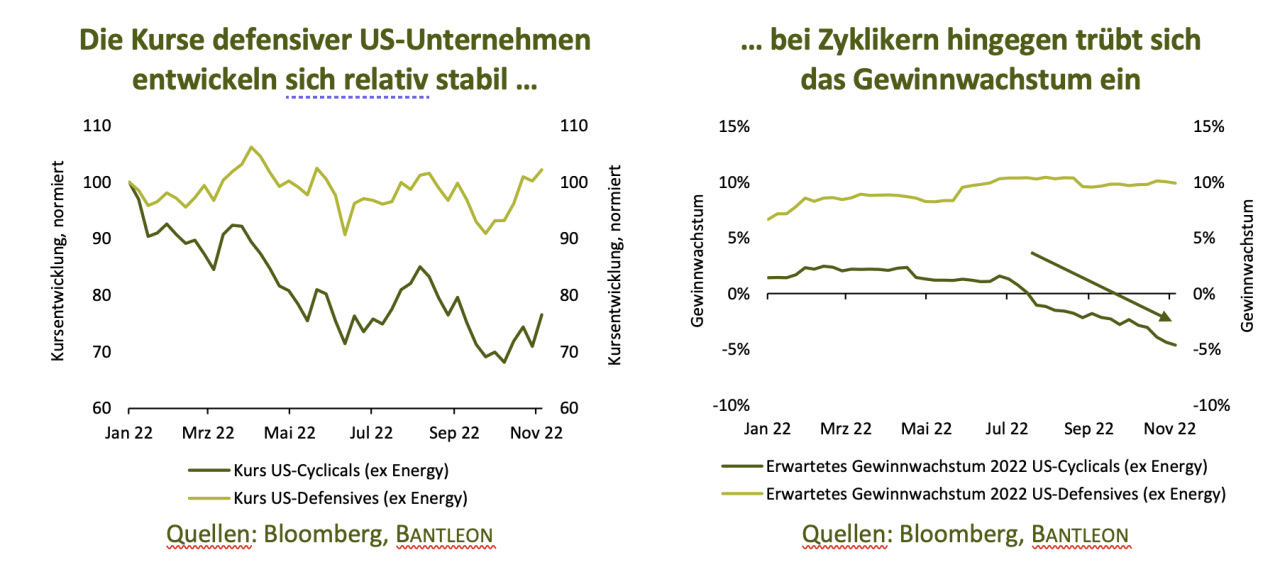

Druck auf zyklische Sektoren steigt überproportional

Obwohl der Kampf der Fed gegen die Inflation erste Früchte trägt, mehren sich auf der anderen Seite des Atlantiks die Anzeichen für zunehmende Belastungsfaktoren und den damit verbundenen Druck auf die Unternehmensergebnisse. Bereits seit Juli sind die Gewinnprognosen von US-Unternehmen rückläufig und führen fundamental zu einer relativen Schwäche gegenüber europäischen Pendants. Das erwartete Gewinnwachstum von 5% für das Jahr 2022 bleibt deutlich hinter dem Wert in Europa zurück – ohne die Zufallsgewinne des konventionellen Energiesektors wären die US-Unternehmensergebnisse im Jahresvergleich bereits jetzt negativ. Weil das verfügbare Einkommen von Konsumenten langsam, aber sicher unter dem Kaufkraftentzug durch die Inflation leidet, steigt der Druck auf zyklische Sektoren überproportional und die Kluft gegenüber defensiven Segmenten wächst weiter. Die jüngste relative Stärkephase zyklischer Aktien steht damit klar im Widerspruch zur fundamentalen Entwicklung. Deshalb sollte den Aktien zyklischer Unternehmen schon bald wieder die Puste ausgehen.

Die Belastungen aus massiv gestiegenen Lohn-, Rohstoff- und Zinskosten verheißen für die Gewinnmargen der Unternehmen auch im Jahr 2023 nichts Gutes. Die jüngsten Quartalszahlen in den USA zeigen zudem, dass sich die positiven Überraschungen bei Umsätzen zunehmend von den rückläufigen Gewinnerwartungen entkoppeln und in Summe zu sinkenden Gewinnmargen führen. Die Entwicklung gibt einen Vorgeschmack darauf, in welches Umfeld Unternehmen rutschen.

Infrastruktur-Aktien als Oase bei wirtschaftlicher Abkühlung

Weil der Konjunkturpessimismus an den Börsen auf beiden Seiten des Atlantiks erneut um ein Quartal verschoben zu sein scheint, lohnt es sich besonders jetzt, über den Kauf von Aktien nachzudenken, die einer konjunkturellen Abkühlung bei gleichzeitig anziehenden Kosten standhalten können. Eine Oase in diesem Umfeld sind beispielsweise Infrastruktur-Aktien, die aufgrund der Nachfrage in jeder Konjunkturphase von steigenden Gewinnerwartungen – auch für das Jahr 2023 – profitieren können. Zudem sind sie für das anstehende herausfordernde Kapitalmarktumfeld, das von erhöhter Inflation und übergeordnet steigenden Zinsen geprägt sein dürfte, gut gerüstet, weil ihre Cashflows oft an die Inflationsrate gekoppelt sind. Umweltdienstleister wie Republic Services und Casella sowie Unternehmen aus dem Bereich Erneuerbare Energien wie Greenvolt und Grenergy konnten bisher dem widrigen Umfeld trotzen und im Jahresverlauf sowohl die Ergebnisse für 2022 als auch die Erwartungen für 2023 deutlich steigern.

Infrastruktur-Aktien bei Bantleon

Bantleon bewirtschaftet Infrastruktur-Aktien in dem Publikumsfonds Bantleon Select Infrastructure, der 2022 vom Magazin Cash mit einem Financial Advisors Award und 2021 mit einem €uro FundAward ausgezeichnet wurde, von MSCI mit einem Nachhaltigkeitsrating von »AAA« eingestuft wird sowie ein FNG-Siegel hält und damit zu den nachhaltigsten Fonds zählt.

Autor Johannes Maier ist Portfolio Manager Globale Infrastruktur-Aktien bei Bantleon.