In der zu Ende gehenden Ferienzeit gehörte die Nordsee zu den beliebten Reisezielen in Deutschland. Auch an den Finanzmärkten gibt es ein zyklisches Zusammenspiel – für Anleger ist dies jedoch nicht unbedingt Anlass für große Freude. Ein Kommentar von Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management.

Ein Gezeitenwechsel könnte nach Ansicht von Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management, nach Jahren der wirtschaftlichen Expansion und steigender Unternehmensgewinne anstehen.

Für Investoren gelte es daher, die Defensive im Portfolio zu stärken. Doch Qualitätsanleihen fallen angesichts der Niedrigzinspolitik als Renditestabilisator nahezu aus. „Die Notwendigkeit, verstärkt nach alternativen Methoden der Risikoreduktion zu suchen, ist für Anleger größer geworden“, erklärt Tilmann Galler.

Anleihen hoher Bonität stabilisieren das Portfolio – seit August ist die Rendite jedoch negativ

Bevor die „Bären“ das Kommando an den Märkten übernehmen, galt bislang als der normale Weg, Positionen in Anleihen mit hoher Qualität aufzustocken: Zum einen bietet der Zinscoupon einen Ertragspuffer, zum anderen fällt die Korrelation der Wertentwicklung von Qualitätsanleihen mit Aktienrisiken im Krisenfall in den tief negativen Bereich.

Dieser Effekt macht die Risikostreuung besonders effektiv. „Normalerweise steigen vor einer Rezession die Renditen an den Anleihenmärkten aufgrund steigender Inflationsrisiken und wachsamer Zentralbanken an“, erklärt Tilmann Galler.

Investoren in der Eurozone hätten deshalb beispielsweise Ende 1999 die Möglichkeit gehabt, in ihrem Portfolio die Aktienrisiken mit Hilfe von Qualitätsanleihen mit einer Rendite von 5 Prozent zu reduzieren. Am Vorabend der Finanzkrise im Jahre 2007 waren es noch 4,5 Prozent. „

Traditionelle Risikodiversifikation führt zu erheblichen Ertragseinbußen

Das bedeutet, der ‚Versicherungsschutz‘ für das Vermögen war nicht nur kostenlos, sondern hat noch eine attraktive Rendite und regelmäßige Erträge abgeworfen, mit denen die langfristigen Anlageziele erreicht werden konnten“, sagt Galler.

Durch die Niedrigzinspolitik habe sich diese Situation jedoch grundlegend verändert. Inzwischen führt die traditionelle Risikodiversifikation zu erheblichen Ertragseinbußen im Gesamtportfolio: Euro-Anleihen mit hoher Bonität, repräsentiert im Bloomberg Barclays Euro Aggregate Index, haben im August zum ersten Mal in der Historie ein negatives Renditeniveau erreicht.

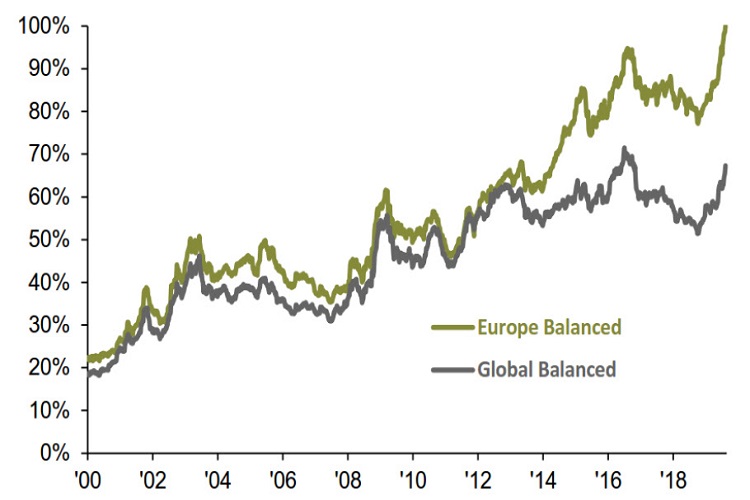

Die laufenden Erträge in einem klassischen europäischen Mischportfolio aus 50 Prozent Aktien und 50 Prozent Renten kommen inzwischen zu fast 100 Prozent von der Aktienseite.

Alternative Anlagen und internationale Diversifikation reduzieren Portfoliorisiken

Anleger im aktuellen Spätzyklus sollten aufgrund steigender zyklischer Risiken die Widerstandsfähigkeit des Portfolios erhöhen. „Das große Experiment der Zentralbanken, durch sehr expansive Geldpolitik die traditionellen Gezeiten des Konjunktur- und Finanzmarktzyklus zu mildern, hat jedoch zu einer großen Ebbe im Ertragspotential defensiver Anlagen geführt“, stellt Tilmann Galler fest. Traditionelle Ansätze der Risikoreduktion bergen inzwischen zunehmend die Gefahr, die längerfristigen Renditeziele zu unterlaufen.

Eine Möglichkeit, dies zu verhindern, ist die Risikoreduktion durch internationale Diversifikation: „Qualitätsanleihen in den Dollar-Währungen haben trotz globalem Renditerückgang noch ein höheres Renditeniveau als in der Eurozone. Allerdings muss man bereit sein, das Währungsrisiko zu tragen“, sagt Tilmann Galler.

Alternative Anlage mit hohem Renditenniveau

Eine andere Möglichkeit seien alternative Anlagen wie Immobilien, Infrastruktur, Transport und Makro-Hedgefonds-Strategien. Neben einer relativ geringen Korrelation zu Aktienrisiken liege das Renditeniveau immer noch im mittleren bis oberen einstelligen Bereich.

„Inzwischen ist die Angebotspalette für öffentlich handelbare und liquide alternative Strategien deutlich angewachsen, so dass auch ein breiteres Spektrum an Anlegern Zugang finden kann“, erklärt Galler.

„Alternative Anlagen und Einkommensstrategien werden deshalb nach unserer Einschätzung aufgrund des attraktiveren Risiko-Rendite-Profils zukünftig eine größere Rolle in der defensiveren Ausrichtung des Portfolios spielen.“

Grafik: Bloomberg Barclays, J.P. Morgan Asset Management, MSCI, Refinitiv Datastream. Aktien: MSCI ACWI, MSCI Europe; Anleihen: Bloomberg Barclays Global & Euro Aggregate. Stand der Daten: 16.8.2019