Grundsätzlich sieht Downtown San Francisco so ähnlich aus wie die Skyline vieler amerikanischer Großstädte: Aus einem Häusermeer ragt ein Wolkenkratzer neben dem anderen, die meisten Gebäude sind rechteckig – mal höher, mal breiter. In der kalifornischen Metropole indes sticht eines heraus: Die nach oben spitz zulaufende „Transamerica Pyramid“.

Die 260 Meter hohe Immobilie im Finanzviertel, die 1972 von dem Architektenbüro William L. Pereira & Associates entworfen wurde, erstreckt sich über einen ganzen Stadtblock und umfasst eine Gesamtfläche von rund 750.000 square feet (etwa 70.000 Quadratmeter). Der Gebäudekomplex besteht neben der spitzen Pyramide aus zwei Bürogebäuden mit 20 beziehungsweise neun Stockwerken sowie einem weiteren Grundstück.

Im Oktober 2020 teilte die Deutsche Finance Group mit, das spektakuläre Objekt gemeinsam mit SHVO Capital für ein institutionelles Joint Venture um die Bayerische Versorgungskammer (BVK) von einer Tochtergesellschaft des niederländischen Versicherungskonzerns Aegon erworben zu haben. Kaufpreis: 650 Millionen US-Dollar. Die BVK wiederum wurde dabei durch die Universal-Investment-Luxembourg S.A. als Alternative Investment Fonds Manager (AIFM) vertreten.

Strategie Prime-Immobilien

Mit der Transaktion setzt die Deutsche Finance Group ihre Strategie fort, für ihre Investoren ein Portfolio von Prime-Immobilien in den USA aufzubauen. Dazu zählt unter anderem auch ein 45-stöckiger Office Tower im Geschäftszentrum von Chicago, der wegen seiner rötlichen Fassade auch „Big Red“ genannt wird.

An diesem Prime Office Tower können sich auch deutsche Privatanleger beteiligen. Von einem Club-Deal für institutionelle Investoren hat die Deutsche Finance 2020 einen Teil über den Publikumsfonds „Deutsche Finance Investment Fund 16 – Club Deal Chicago“ mit einem Eigenkapitalvolumen von 50 Millionen US-Dollar angeboten. Das Kapital war schnell platziert, und Downtown San Francisco. Dominant: Die spitze „Transamerica Pyramid“

Anfang Februar 2021 teilte die Deutsche Finance mit, dass sie eine weitere Eigenkapitaltranche an dem institutionellen Club Deal für Privatanleger gesichert hat und somit die Platzierungszeit des Publikumsfonds bis zum 30. Juni 2021 verlängert wird.

Insgesamt meldete die Deutsche Finance für 2020 ein platziertes Eigenkapitalvolumen von 1,242 Milliarden Euro, davon 1,1 Milliarden Euro im institutionellen Geschäftsbereich. Damit setzte sich das Unternehmen in Bezug auf das akquirierte Gesamtvolumen an die Spitze der Branche.

Das Ranking im Detail

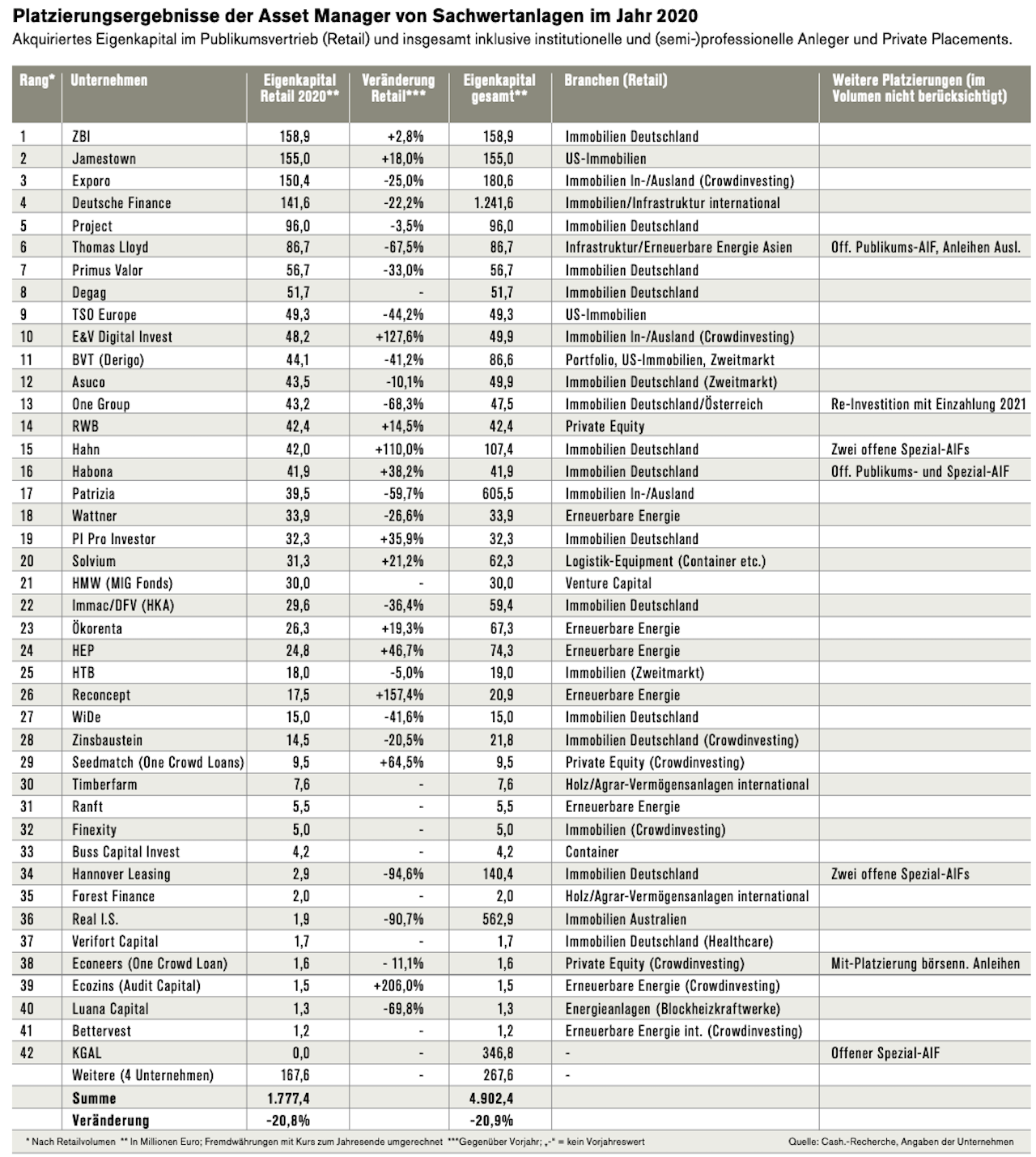

Wie jedes Jahr hat Cash. die Asset Manager der Sachwertbranche nach dem Platzierungserfolg des Vorjahres befragt, also in erster Linie die Anbieter von alternativen Investmentfonds (AIFs) und Vermögensanlagen nach dem Vermögensanlagengesetz sowie Crowdinvesting-Plattformen, deren Projekte überwiegend Sachwertcharakter haben. Nicht berücksichtigt wurden unter anderem offene Fonds und klassische Wertpapier-Emissionen.

Bei den Ergebnissen unterscheidet die Redaktion nach dem breiten Publikumsgeschäft („Retail“) und dem Gesamtvolumen inklusive der Platzierung bei Großanlegern. In letzterer Rubrik erfasst Cash. neben Konzepten für institutionelle und andere professionelle Investoren auch Private Placements sowie Spezial- AIFs für „semi-professionelle“ Anleger, so die gesetzliche Diktion. Dabei kann es sich zum Teil auch um vermögende Privatkunden ab 200.000 Euro Mindestbeteiligung handeln. Das Ranking ist traditionell nach dem platzierten Retailvolumen sortiert.

46 Unternehmen haben ihre Zahlen an Cash. gemeldet (Vorjahr: 43). Davon haben vier Häuser die Möglichkeit in Anspruch genommen, dass ihr Platzierungsvolumen ohne Nennung des Unternehmens nur in einer Sammelposition veröffentlicht wird. Ergebnis: Sowohl bei Großanlegern als auch im Retailgeschäft ist das Platzierungsvolumen der Branche gegenüber 2019 um rund 21 Prozent geschrumpft. Das ist zwar durchaus spürbar, der Rückgang ist aber geringer, als wahrscheinlich viele für das Corona-Jahr 2020 erwartet hatten.

ZBI im Retailgeschäft knapp vorn, Jamestown und Exporo auf den weiteren Plätzen

An die Spitze im Publikumsgeschäft setzte sich in diesem Jahr ZBI. Der Pandemie zum Trotz konnte das Unternehmen sein Platzierungsvolumen gegenüber 2019 halten und sogar leicht auf 158,9 Millionen Euro steigern. „Die Nachfrage nach unseren Fondsprodukten war auch in 2020 ungebrochen“, sagt Thomas Wirtz, Vertriebsvorstand von ZBI.

„Unsere Marktbeobachtung, der regelmäßige Austausch mit verschiedensten Marktteilnehmern sowie die Analyse der eigenen Wohnungsbestände belegen, dass die Auswirkungen von Covid-19 auf den Wohnimmobilienmarkt in Deutschland bislang sehr gering waren. Deshalb gehen wir davon aus, dass auch künftig eine hohe Nachfrage nach Wohnimmobilieninvestments zu erwarten ist, die auch weiterhin ein interessantes Rendite- und Risikoprofil, vor allem für risikobewusste Anleger, bieten werden“, betont Wirtz.

ZBI vor Jamestown

Damit landete ZBI knapp vor dem US-Spezialisten Jamestown, der Anfang 2020 innerhalb weniger Wochen umgerechnet 155 Millionen Euro für seinen Fonds 31 platziert und den Vertrieb dann zunächst unterbrochen hat. Mit Corona hatte das nichts zu tun. „Gerne hätten wir noch mehr Eigenkapital eingesammelt und sahen dafür auch gutes Potenzial. Den Vertrieb haben wir vor Beginn der Coronakrise unterbrochen, um zunächst ausreichend geeignete Investitionsobjekte anzubinden“, so die Erklärung des Unternehmens.

Erst Anfang Februar 2021 öffnete Jamestown den Fonds wieder für Anleger, nachdem zwei weitere Investitionen vorgenommen worden waren.

Auf dem dritten Platz des Rankings rangiert – wiederum nur mit einem geringen Abstand zu Jamestown – die Crowdinvesting-Plattform Exporo. Das Unternehmen musste sowohl im Publikumsgeschäft als auch bei den Private Placements gegenüber 2019 einen Rückgang von etwa 25 Prozent hinnehmen.

„Das Corona-Jahr 2020 war für niemanden einfach, auch für Exporo nicht. Aber trotz des verzeichneten Rückgangs beim vermittelten Kapital, freuen wir uns, auf einem stabilen Geschäftsmodell aufbauen zu können, das sich auch in solchen außergewöhnlichen Zeiten als robust erwiesen hat. Die erfolgreiche Finanzierungsrunde am Anfang des Jahres bestätigt unseren Kurs“, sagt Simon Brunke, Gründer und Co-CEO von Exporo.

Mitte Januar 2021 hat das Unternehmen den Abschluss einer Finanzierungsrunde über 16 Millionen Euro von seinen bestehenden Investoren als zusätzliches Wachstumskapital bekannt gegeben. Über den Status einer reinen Vermittlungsplattform ist es längst hinaus.

„Zum Jahreswechsel haben wir bei Exporo erstmals die Schwelle von 250 Millionen Euro Assets under Management im eigenen Immobilienbestand überschritten. Diese Geschäftssäule werden wir in 2021 stark ausbauen und mit einem neuen Immobilienangebot in den Markt gehen“, kündigt Brunke an. Seit der Gründung im November 2014 hat das Unternehmen nach eigenen Angaben über 700 Millionen Euro digital vermittelt (Stand 31. Dezember 2020).

Trotz des Rückgangs bleibt Exporo auch 2020 mit Abstand Marktführer unter den Plattformen. Auf den zweiten Platz beim Crowdinvesting rückte Engel &Völkers Digital Invest, das sich mit 48,2 Millionen Euro und einem enormen Zuwachs von 128 Prozent gegenüber dem Vorjahr auf Rang zehn des Gesamtrankings vorschob.

Nicht vertreten sind in diesem Jahr hingegen die Plattformen Bergfürst und Kapilendo, die für 2019 noch 43 beziehungsweise 29 Millionen Euro Platzierungsvolumen gemeldet hatten. In diesem Jahr reagierte Bergfürst nicht auf die Cash.-Anfrage, Kapilendo sagte die Beantwortung mit der Begründung ab, dass 2020 maßgeblich durch Corona beeinflusst gewesen sei und für das Unternehmen eine Sondersituation geschaffen habe.

Auch im klassischen Beteiligungsmarkt fehlen einige Unternehmen aus dem Vorjahr. Dazu zählen unter anderem ILG, INP und US Treuhand, die 2019 insgesamt immerhin gut 100 Millionen Euro zum Retail-Marktvolumen beigetragen hatten. ILG hat in diesem Jahr nicht auf die Anfrage reagiert, hatte 2020 aber wohl ohnehin keinen Publikumsfonds in der Platzierung. US Treuhand startet den aktiven Vertrieb des Fonds UST XXV, der bereits im Oktober von der BaFin genehmigt wurde, erst 2021 und war 2020 insofern ohne Neugeschäft.

Die Erwartung für die Zeit nach Corona ist wie erwartet optimistisch, aber nicht unbedingt euphorisch

Der Pflegeheim-Spezialist INP wiederum taucht in diesem Jahr nicht in dem Cash.-Ranking auf, obwohl das Unternehmen ein Platzierungsvolumen von 155 Millionen Euro gemeldet hat. Dabei handelte es sich jedoch um einen offenen Spezial-AIF und damit um eine Anlageform, die nach der Cash.-Definition nicht zum klassischen Sachwerte-Markt zählt. Die Abgrenzung des relevanten Marktes betraf weitere Unternehmen, deren Platzierung ganz oder teilweise nicht berücksichtigt werden konnte.

Dazu zählt die Doric Gruppe, die 92,8 Millionen Euro mit zwei offenen Fonds platziert hat. Auch bei Habona und Hannover Leasing fielen jeweils zwei offene Fonds und damit ein großer Teil des Platzierungsvolumens unter den Tisch. Thomas Lloyd meldete insgesamt 112,9 Millionen Euro, von denen aber ledigdlich 86,7 Millionen Euro in die Cash.-Statistik eingegangen sind. Der Rest entfiel auf einen offenen Publikumsfonds sowie Inhaberschuldverschreibungen in Fremdwährungen.

Dass die Anzahl der Unternehmen im Cash.-Ranking trotz der Ausfälle gegenüber dem Vorjahr stabil geblieben und sogar leicht gestiegen ist, resultiert daraus, dass einige, überwiegend kleinere Häuser wie Timberfarm, Ranft oder Finexity für 2020 erstmals oder wieder Zahlen gemeldet haben.

Dazu zählt auch Buss Capital Invest, das Anfang November nach einer längeren Emissionspause mit dem Angebot „Zins 2021“ seine erste nachrangige Namensschuldverschreibung mit Anlageziel Container auf der Markt brachte und bis zum Jahresende immerhin 4,2 Millionen Euro unterbringen konnte. Mitte Januar meldete das Unternehmen, dass die Hälfte des Zielvolumens von zehn Millionen Euro platziert sei.

d„Wir sind sehr zufrieden mit dem Vertriebsstart. Die neue Konzeption kommt bei unseren Anlegern gut an“, sagt Marc Nagel, Geschäftsführer von Buss Capital Invest.

Ohne Frage steht jedoch auch der Jahresanfang 2021 generell noch im Zeichen von Corona. Doch wie wird sich das Platzierungsvolumen nach dem Ende der Pandemie entwickeln? Die Antworten der Asset Manager auf diese Frage sind zwar wie erwartet optimistisch, aber nicht unbedingt euphorisch. Wenig überraschend ist, dass keiner der Befragten eine negative Entwicklung erwartet. Dass nur acht von 47 Antworten auf „sehr positiv“ und die gleiche Anzahl auf „unverändert“ entfallen, wird hingegen manchen verwundern. Für die große Mehrheit (31) ist die Perspektive für die Zeit nach Corona lediglich „positiv“, was eher für verhaltenen Optimismus spricht.

Im Vertrieb sehen die Anbieter derzeit vor allem selbstständige Finanzdienstleister vorn. Auf die Frage, welcher Vertriebsweg 2021 im Retailgeschäft an Bedeutung gewinnen wird, entfallen 38,4 Prozent der Antworten auf „Vermittler unter Haftungsdach“ und 31,4 Prozent auf „freier Vertrieb (Paragraf 34f)“, wobei Mehrfachnennungen möglich waren. Auf die beiden anderen Möglichkeiten „Privat- und Geschäftsbanken“ sowie „Genossenschaftsbanken/Sparkassen“ entfiel mit 12,8 beziehungsweise 17,4 Prozent der Nennungen ein deutlich geringerer Anteil.

Die Neufassung der Finanzanlagenvermittlungsverordnung (FinVermV) für den 34f-Vertrieb, die im August 2020 in Kraft getreten ist und seitdem auch die freien Vermittler unter anderem zum „Taping“ verpflichtet, ist dabei aus Sicht der Anbieter offenbar keine größere Behinderung. Auf die Frage, wie sich die neue FinVermV auf das Platzierungsvolumen auswirkt, antworten in seltener Einigkeit nicht weniger als 88 Prozent der Befragten mit „neutral“. Lediglich fünf Häuser sehen eine negative Auswirkung. Allerdings: Keine einzige der Antworten auf diese Frage entfällt auf „positiv“ oder „sehr positiv“.

Weitere Details, Auswertungen und Statements aus der Cash.- Markterhebung lesen Sie in dem Cash.Special „Sachwertanlagen & Immobilien“, das mit der Cash.-Ausgabe 5/2021 erscheint.

Autor: Stefan Löwer, Cash.