Grenzsteuersatz ist entscheidend

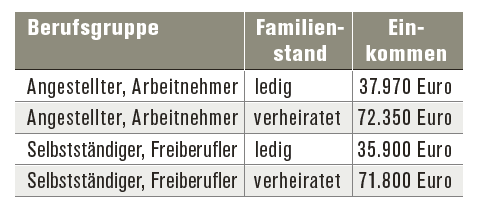

Allerdings – und das muss man auch ganz deutlich betonen – ist die Basisrente nicht für jedermann geeignet. Pauschal gesagt macht die Basisrente für jeden Sinn, der einen Grenzsteuersatz über 35 Prozent hat. Und das ist in unserem Steuersystem sehr schnell erreicht. Die Tabelle unten zeigt auf, ab welcher Einkommenshöhe der Grenzsteuersatz erreicht wird.

An dieser Stelle sollte man endgültig mit dem Gerücht aufräumen, die Basisrente sei lediglich für Selbstständige sinnvoll. Ob Selbstständiger, Angestellter oder sogar Rentner in den ersten Rentenjahren: Jeder kann mit der Basisrente renditestark fürs Alter vorsorgen.

Lukrative Förderung

Warum ist die Basisrente im Vergleich zu ungeförderten Vorsorgealternativen im Vorteil? Nun, dem Gesetzgeber liegt viel daran, dass den Bürgern im Alter ausreichend Einkommen zur Verfügung steht. Deshalb werden sogenannte Leibrenten auch lukrativ gefördert. Bei der Basisrente funktioniert das über die steuerliche Absetzbarkeit der Beiträge.

Diese steuerliche Wirksamkeit steigt durch die sogenannte Rürup-Treppe sogar jedes Jahr an. Im Jahr 2016 sind 82 Prozent der in eine Basisrente eingezahlten Beiträge steuerlich abzugsfähig. Und zwar als Sonderausgaben über alle Einkunftsarten hinweg. Dieser Satz steigt jährlich um zwei Prozent bis zum Jahr 2025 auf 100 Prozent an.

Ein höchst interessantes Steuersparmodell mit vielen Vorteilen gegenüber den allermeisten aktuell angebotenen Steueroptimierungsvarianten. Allein durch die steuerliche Förderung wird die Rendite einer Basisrente zum Beispiel bei einem ledigen Arzt mit einem Einkommen von 50.000 Euro auf knapp 3,7 Prozent nach Steuer gehebelt.

Steuervorteil erhöht Rendite

Die Gesamtrendite bildet sich bei der Basisrente also sowohl aus der Produktrendite als auch – und das ist in der aktuellen Niedrigzinsphase ausschlaggebend – aus dem Steuervorteil der staatlichen Förderung. Für die kommenden Jahre müssen wir sehr wahrscheinlich von weiterhin niedrigen Zinsen nahe der Nulllinie ausgehen.

Bei einem Renditeniveau von circa 0,5 Prozent für sichere Staatsanleihen und einer jährlich sinkenden Überschussbeteiligung der Lebensversicherer ist nicht davon auszugehen, dass bei nicht geförderten Sparverträgen Renditen von über drei Prozent per annum erzielbar sind. Damit erhält die zweite Komponente der Gesamtrendite – die Förderrendite – enormes Gewicht.

Nur unter Beteiligung des Staates sind Renditen für eine Vorsorgeform ohne Verlustrisiko deutlich darüber möglich. Untersuchungen des IVFP Institut für Vorsorge und Finanzplanung haben ergeben, dass man mit klassischen Basisrenten, die lediglich den Garantiezins von 1,25 Prozent per annum abwerfen würden, Gesamtrenditen von über drei Prozent per annum bezogen auf die Anspar- und Rentenphase erzielen kann.

Fondsgebundene Verträge

Wenn der Staat über die Zentralbanken die Zinsen dauerhaft niedrig hält, muss zwingend auch der Staat an der eigenen Vorsorge beteiligt werden. Dies funktioniert mit der Basisrente ganz vorzüglich.

Alternativ zu der sicheren Variante ohne Kapitalverlustrisiko kann man bei der Basisrente aber auch fondsgebundene Verträge ohne oder mit eingeschränkten Garantien wählen. Bei einer Ansparphase von über zehn Jahren ist dies auch unbedingt zu empfehlen. Wenn die Kapitalmärkte beteiligt werden, sind natürlich auch deutlich höhere Renditen zu erzielen.

Erhöhung der Förderhöhe

Die maximale Beitragshöhe wurde vom Gesetzgeber im Jahr 2015 deutlich erhöht. Waren bis dahin maximal 20.000 Euro Beitrag im Jahr pro Person steuerlich gefördert, sind es im Jahr 2016 bereits 22.767 Euro, zukünftig jährlich steigend. Bei einem selbstständigen Ehepaar ohne sozialversicherungspflichtige Einkünfte können somit über 45.000 Euro steuersparend für die Altersvorsorge investiert werden.

[article_line type=“most_read“]

Die weiteren Ergebnisse des Basisrenten- Ratings durch das IVFP zeigen: Die Auswahl bei den Basisrentenprodukten ist wesentlich überschaubarer als bei den Riester- Produkten. Bis auf wenige Fondsbasis- Renten konzentriert sich die Auswahl auf Rentenversicherungsprodukte.

Autor Frank Nobis ist Geschäftsführer des IVFP Institut für Vorsorge und Finanzplanung in Altenstadt.

Foto: Michael Sommer