Das Kölner Rating- und Analysehaus Assekurata warnt in seinem jährlichen Marktausblick „Schaden- Unfallversicherung 2025“ vor einer tiefgreifenden und dauerhaften Belastung der Branche. Zwar konnte – trotz schwieriger Marktbedingungen – die deutschen Schaden- und Unfallversicherer im Jahr 2024 ihren versicherungstechnischen Gewinn auf rund 1,9 Milliarden Euro steigern. Im Vorjahr hatte der Gewinn noch bei 1,5 Milliarden Euro gelegen. Doch Grund zur Euphorie gibt es laut Assekurata nicht, denn das Ergebnis liegt deutlich unter dem zehnjährigen Durchschnitt von rund drei Milliarden Euro.

Dauerbelastung durch Schadeninflation und Naturkatastrophen

Eine zentrale Herausforderung bleibt die Schadeninflation. Sie treibt die Kosten für Reparaturen, Ersatzteile und Dienstleistungen kontinuierlich nach oben. Parallel dazu bleibt die Schadenfrequenz hoch, was sich vor allem bei Naturgefahren bemerkbar macht: 2024 mussten die Versicherer erneut Elementarschäden in Höhe von 5,5 Milliarden Euro begleichen. Das entspricht fast exakt dem Niveau des Vorjahres und liegt nahe am Zehnjahresmittel von 5,6 Milliarden Euro.

„Im Vergleich zum historischen Schadendurchschnitt, der seit Mitte der 1970er Jahre bei rund 4,5 Milliarden Euro liegt, zeigen sich hier deutlich die Folgen des Klimawandels“, warnt Assekurata-Geschäftsführer Dr. Reiner Will. „Die Versicherer müssen sich dauerhaft auf häufigere und kostspieligere Schäden durch extreme Wetterereignisse einstellen.“

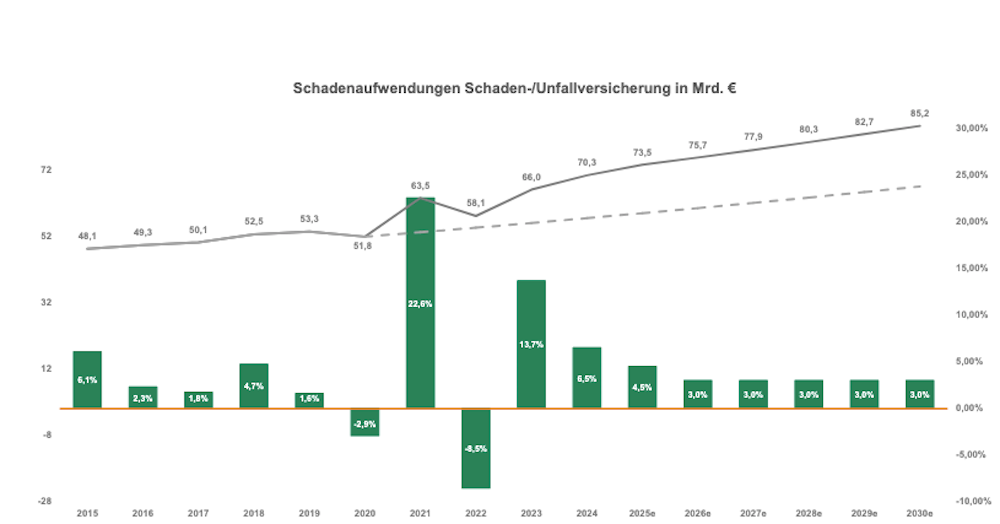

2024 zahlte die Branche insgesamt 70,3 Milliarden Euro an Leistungen aus – ein neuer Höchststand. „Seit der Ahrtal-Katastrophe 2021 haben sich die Ausgaben für Schäden nicht mehr auf das frühere Niveau eingependelt“, sagt Wittkamp. Nach Modellrechnungen von Assekurata hätte die Schadenlast 2024 eigentlich rund 12,9 Milliarden Euro niedriger ausfallen müssen, wenn sich die Entwicklung weiterhin am langjährigen Trend orientiert hätte. Doch die Realität sieht anders aus: „Wenn sich diese Entwicklung fortsetzt, könnten die Schadenaufwendungen bis Ende des Jahrzehnts auf über 85 Milliarden Euro steigen“, prognostiziert Dennis Wittkamp, Fachkoordinator Schaden- und Unfallversicherung bei der Rating-Agentur Assekurata.

Rückstellungen geschwächt, Margen unter Druck

Die Möglichkeit, künftige Schwankungen über Rückstellungen abzufedern, ist laut Assekurata inzwischen stark eingeschränkt – besonders in der Kfz- und der Wohngebäudeversicherung. „Im Gegenteil: Bei einer positiven Geschäftsentwicklung würde der notwendige Wiederaufbau dieser Rückstellung die versicherungstechnischen Ergebnisse in den kommenden Jahren eher belasten und mit signifikanten Erfolgsbeiträgen dürfte zunächst nicht zu rechnen sein“, so Wittkamp. Dennoch sei die Stärkung der Schwankungsrückstellung essenziell: „Denn der Mittelabfluss in den vergangenen Jahren hat die Bonität der Branche spürbar geschwächt.“

Beitragserhöhungen zeigen Wirkung – vor allem in Kfz und Wohngebäude

Positiv bewertet Assekurata, dass die Versicherer im Jahr 2024 durch deutliche Beitragsanpassungen Marktanteile sichern und den Umsatz steigern konnten. Das Prämienvolumen stieg um 7,8 Prozent – deutlich mehr als der Zehnjahresdurchschnitt von vier Prozent. Besonders stark fiel das Wachstum in der Kraftfahrtversicherung (+10,9 %) und der Wohngebäudeversicherung (+12 %) aus.

„Die Branche hat ihre Zurückhaltung abgelegt und die Prämien in dem erforderlichen Maß angehoben“, erklärt Reiner Will. Doch diese Entwicklung geht nicht mit einem vergleichbaren Vertragswachstum einher. Der Bestand wuchs 2024 lediglich um 0,5 Prozent, während der Zehnjahresdurchschnitt bei rund zwei Prozent liegt. „Die wirtschaftliche Unsicherheit wirkt sich weiterhin auf das Verhalten der Verbraucher aus“, so Wittkamp. Vor allem beim Autokauf herrsche Zurückhaltung, was sich in niedrigen Zahlen bei Neuzulassungen und Besitzumschreibungen widerspiegle.

Ausblick: Weitere Beitragserhöhungen und Pflichtversicherung in der Diskussion

Auch für 2025 ist laut Assekurata mit weiteren Prämienanpassungen zu rechnen. „Für das kommende Jahr und darüber hinaus sind abermals deutliche Beitragsanpassungen notwendig, um mit der anhaltend hohen Schadendynamik Schritt zu halten und nachhaltig profitabel zu bleiben“, erklärt Dennis Wittkamp. Das gilt vor allem für die Sparten Kfz und Wohngebäude. Letztere verzeichnete bereits zu Jahresbeginn 2025 Beitragserhöhungen über die üblichen Indexanpassungen hinaus – ein Zeichen für den hohen Ertragsdruck.

In der Kfz-Versicherung haben die Anpassungen im vergangenen Jahr bereits gewirkt. Einige Anbieter konnten dadurch wieder Gewinne schreiben. „In diesem Jahr wollen noch weitere Versicherer den Turnaround schaffen“, sagt Will. Entscheidend werde sein, ob zum Jahresende wieder mehr Spielraum bei der Ergebnis- und Prämiengestaltung entsteht: „Denn unverändert läuft der Wettbewerb – und damit auch das Wechselgeschäft – über die Höhe der Prämien.“

Elementarpflichtversicherung: Chance mit Risiken

Eine wichtige politische Entwicklung ist die geplante Einführung einer Pflichtversicherung gegen Elementarschäden. „Dass nun endlich Bewegung in dieses Thema kommt, ist grundsätzlich ein positives Signal“, sagt Wittkamp. Die Umsetzung sei jedoch komplex. Eine Pflichtversicherung für alle Gebäude könne die Branche überfordern. Zwar würden hohe Selbstbehalte kurzfristig für Entlastung sorgen, doch dies stünde im Widerspruch zum Ziel, Hauseigentümer vor finanzieller Überforderung zu schützen.

Staatliche Rückversicherungslösungen – etwa nach französischem Vorbild – könnten laut Wittkamp eine sinnvolle Ergänzung sein, ebenso ein solidarisch finanzierter Beitragszuschlag für alle. Unterstützung komme auch durch politische Maßnahmen. Assekurata-Geschäftsführer Reiner Will begrüßt insbesondere die angekündigten baurechtlichen Anpassungen: „Baustopps in Überschwemmungsgebieten sind ein wichtiger Schritt.“ Weitere Empfehlungen aus dem GDV-Leitfaden „Build Back Better“ – wie wasserresistente Baustoffe oder Rückstauklappen – sollten folgen.

2025 bleibt anspruchsvoll

Auch wenn 2024 mit einem Gewinn abgeschlossen wurde, blickt Assekurata eher skeptisch auf das laufende Jahr. „Aus heutiger Sicht wird 2025, abgesehen von möglichen Elementarereignissen, erneut ein Jahr mit eher schwächeren Gewinnen“, meint Wittkamp. Der Grund: „Unabhängig davon, wie viele Schäden tatsächlich auftreten, treibt die Inflation die Kosten weiter nach oben – oder hält sie zumindest auf hohem Niveau.“ Und angesichts der konjunkturellen Lage dürfte auch das Vertragswachstum weiterhin unterdurchschnittlich bleiben.