Riester-Rente im Kern wegweisend

Trotzdem ist die Riester Rente im Kern ein wegweisendes Konzept. Die direkte Förderung durch eine Zulage stellt eine greifbare und berechenbare Größe dar. Die Auswirkung

und Bedeutung kann im Beratungsgespräch deutlich gemacht und entschieden werden, ob es Anreiz genug ist, für das Alter vorzusorgen. Denn um die Vorsorgemotivation zu fördern, gibt es im Wesentlichen nur drei Möglichkeiten: Förderung, Renditeerwartung und mehr oder weniger sanften Zwang.

Rendite ist heute nur noch schwer in Beispielsrechnungen und Prognosen darzustellen: durch die Quasi-Abschaffung des Zinses durch die EZB und der Ankündigung einer beispiellosen Niedrigzinsphase in Europa für die kommenden Jahre. Statt zu sparen, soll das Geld ausgegeben werden.Ideen wie das „Helikopter-Geld“ (direkte Geldgeschenke für die Bürger für den Konsum), zeigen, wie verzweifelt die EZB versucht, geldpolitisch die Konjunktur in Schwung zu bringen.

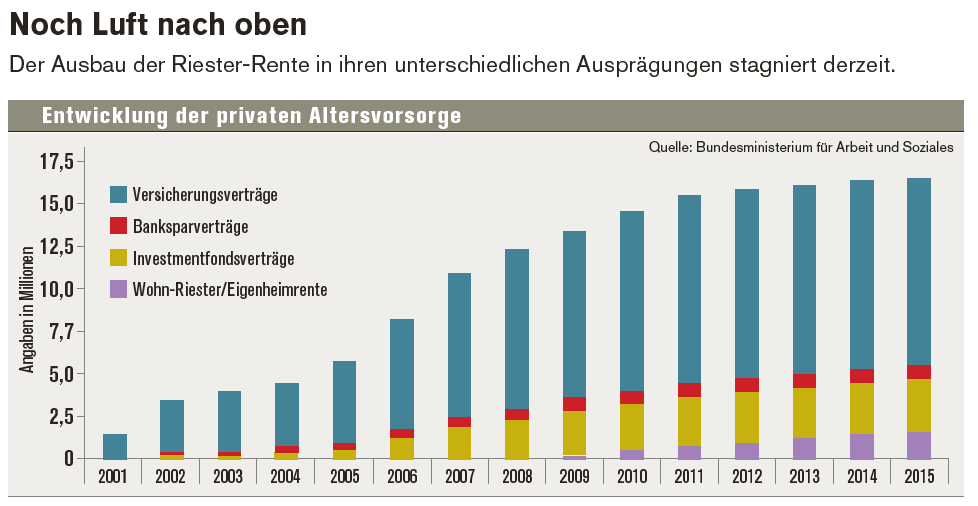

Zum Vergrößern bitte auf die Grafik klicken.

Sinkende Vorsorgemotivation

Konsum verträgt sich nicht mit dem Sparen für das Alter. Auch wenn durch die praktisch nicht mehr existierende Inflation hohe Realzinsen zu erzielen sind, verleiten Niedrigstzinsen eher dazu, das Geld zu konsumieren statt es herumliegen zu lassen. Die Finanzpsychologie schlägt hier die Finanzmathematik. Das aktuelle Umfeld ist Gift für die Altersvorsorge, die von positiven Erwartungen in der Zukunft lebt.

Sollten erste Versicherer kommunizieren, dass sie Probleme haben, ihre Garantiezusagen einzuhalten, ist die Stimmung endgültig im Keller. Der Berater befindet sich seit der Einführung des LVRG auch noch im Dilemma, dass die sinkende Vorsorgemotivation der Kunden mit einem sinkenden Vergütungsniveau für die Beratung einhergeht. Es scheint nur noch der Zwang zum Vorsorgeglück zu helfen.

Deutschland-Rente als neues Konzept

Mit der Deutschland- Rente kam eine neue Idee ins Spiel. Sie führt den Gedanken aus dem letzten Jahr fort, die betriebliche Altersvorsorge durch Zwangsversicherung oder zumindest Opt-out-Verfahren zu fördern. Nun soll eine neue Art Vorsorgefonds entstehen, der außerhalb der privaten Versicherungswirtschaft entstehen soll. Die drei hessischen Landesminister, die den Vorschlag eingebracht haben, sehen als Vorteil, dass ein derartiger Fonds ohne eigenes Gewinninteresse mit einer günstigen Kostenstruktur betrieben werden könne.

[article_line type=“most_read“]

Die Vermögensanlage soll breit gestreut und wesentlich aktienorientierter sein, der Beitragseinzug direkt vom Gehalt erfolgen. Für den Kunden soll die Möglichkeit bestehen, sich aktiv dagegen zu entscheiden. Fraglich ist, warum hierfür eine neue Versorgungseinrichtung gegründet werden muss. Kostengünstige Produktlösungen wie ETFs sind am Markt vorhanden. Auch in Aktien kann investiert werden.

Seite drei: Vorsorge in der Hand des Staates