Viele Menschen in Deutschland fürchten sich vor der Altersarmut. Ein Ausweg daraus ist die private Altersvorsorge. Im Rahmen einer repräsentativen Umfrage deckt das Zinsportal WeltSparen angesichts dessen einen überraschenden Missstand zur Rürup-Rente auf.

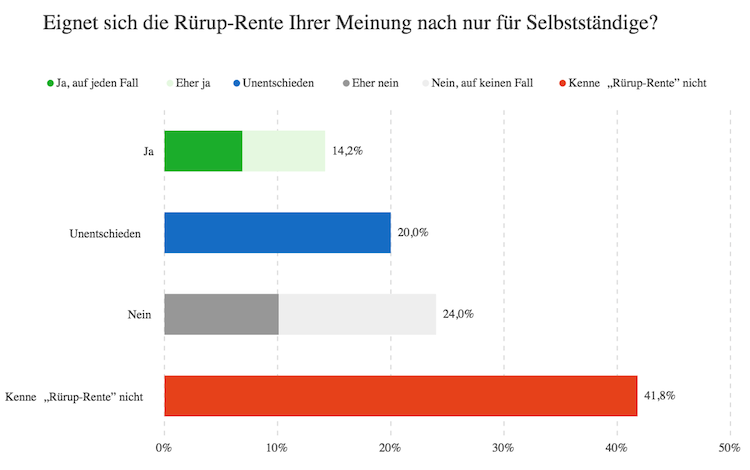

Als steuerlich begünstigte Form der privaten Altersvorsorge wurde die Basisrente 2005 in Deutschland eingeführt – die sogenannte Rürup-Rente. Private Altersvorsorge gewinnt seither in Deutschland immer mehr an Bedeutung. Eine aktuelle Umfrage kommt angesichts dessen zu einem überraschenden Ergebnis: 41 Prozent der Deutschen kennen die Rürup-Rente nicht. Zwischen Ost- und Westdeutschland besteht zudem ein deutliches Wissensgefälle.

Das Meinungsforschungsunternehmen Civey hat im Auftrag von Weltsparen zwischen dem 13. und dem 14. Februar 2020 insgesamt 2.500 Personen befragt. Die Ergebnisse sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren. Der statistische Fehler der Gesamtergebnisse liegt bei 5,7 Prozent.

Grafik: Weltsparen by Raisin