Durch die pandemiebedingte Ausweitung von mobiler Arbeit gewinnen Cyber-Tarife insbesondere bei KMU zunehmend an Bedeutung. Da das Angebot am Markt noch recht jung ist, hat sich noch kein Marktstandard ausgebildet, so dass sich die Leistungsversprechen der Versicherer noch sehr unterscheiden. Dies erschwert es Kunden und Vermittlern, die Qualität eines Tarifes zu vergleichen und sachgerecht einzuschätzen.

Nutzen Sie deshalb auch das kostenfreie Webinar „Cyber: Die Feuerversicherung des 21. Jahrhunderts für KMU“ am 22.3.

Jutta Berger, Head of Financial Lines Underwriting, Commercial Insurance Germany, Zurich Deutschland, und Christopher Leifeld, Co-Founder und Geschäftsführer Thinksurance, erläutern, wie die Ansprache von KMUs erfolgen sollte und was für die Cyberschutz-Beratung von Firmen wichtig und zwingend zu beachten ist. Hier geht’s zur Anmeldung.

Das Erkennen einer notwendigen Absicherung gegen Cyberrisiken war bei vielen Firmen in der Vergangenheit problematisch. Doch es tut sich etwas.

Kleine und mittelständische Unternehmen haben innerhalb von zwei Jahren ein sehr viel stärkeres Bewusstsein für Cyberrisiken entwickelt. Das zeigt eine repräsentative Forsa-Umfrage für die Zeiträume 2018 bis 2020, die der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) beauftragt hat. Noch vor zwei Jahren waren entsprechende Cyber-Policen vielen Unternehmern noch unbekannt. Viele der befragten Entscheider kannten das Angebot gar nicht oder standen einer entsprechenden Absicherung skeptisch gegenüber.

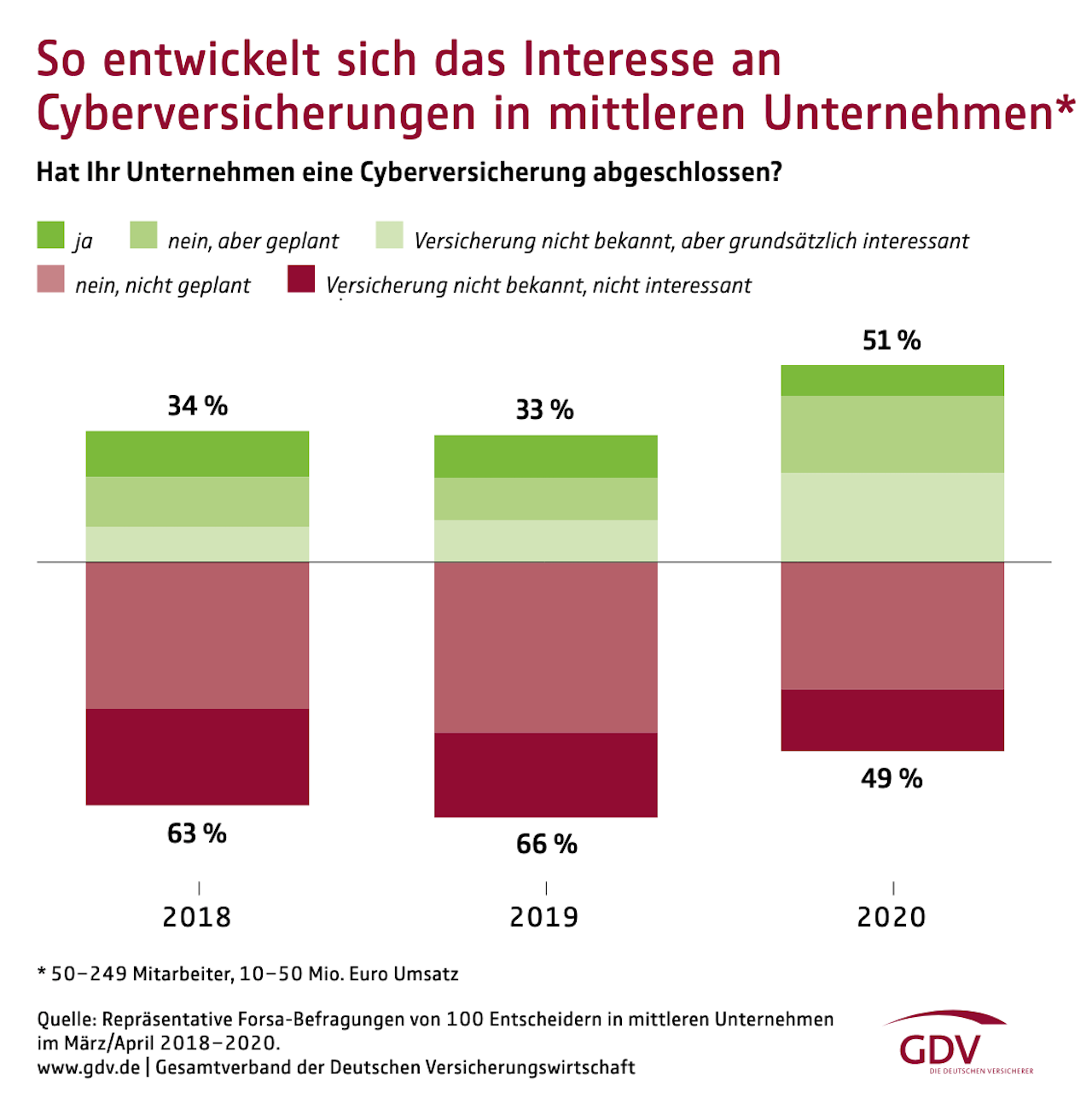

Mittlerweile hat sich einiges getan. Das Ausmaß der Veränderung wird aber offensichtlich noch durch die Unternehmensgröße bestimmt. In mittleren Unternehmen (50-249 Mitarbeiter, 10 bis 50 Millionen Euro Umsatz) ist die Cyberdeckung mittlerweile drei von vier Entscheidern bekannt (+15 Prozentpunkte). Während 2018 nur 22 Prozent eine Cyberversicherung hatten oder abschließen wollten, waren es 2020 mit 43 Prozent schon fast doppelt so viele.

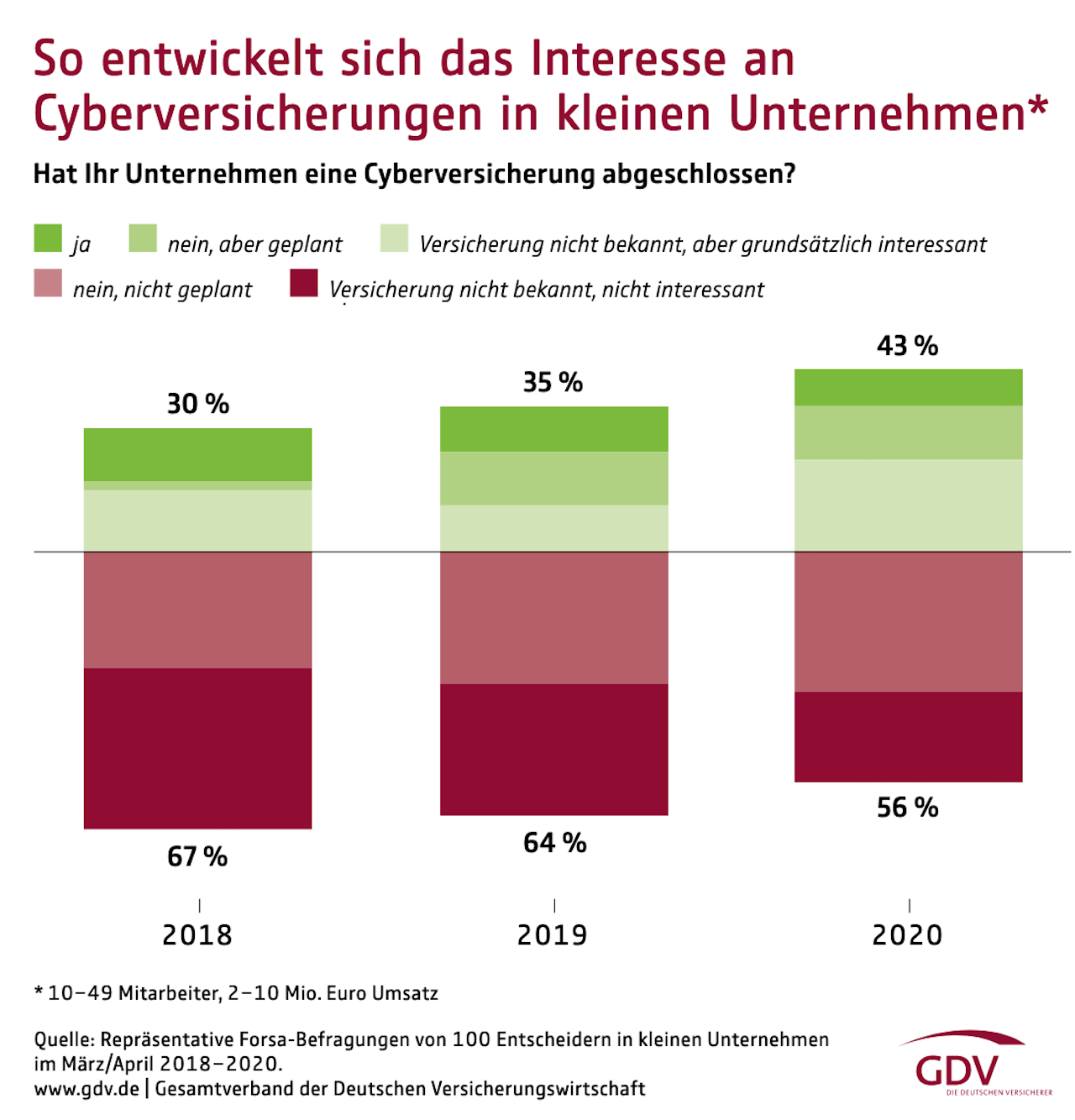

Etwas weniger optimal, aber bereits stark verbessert, ist die Situation bei kleinen Unternehmen mit 10 bis 49 Mitarbeitern und einem Umsatz von 2 bis 10 Millionen Euro. Dort kennen schon fast 70 Prozent der Entscheider das Angebot einer Cyberversicherung. Das ist ein Plus von rund 20 Prozentpunkten verglichen mit dem Wert von 2018. Ähnlich erfreulich entwickelt sich die Akzeptanz: Im Jahr 2020 gaben 35 Prozent der kleinen Unternehmen an, bereits eine Cyberpolice zu haben oder einen Abschluss zu planen, 2018 waren es nur 17 Prozent.

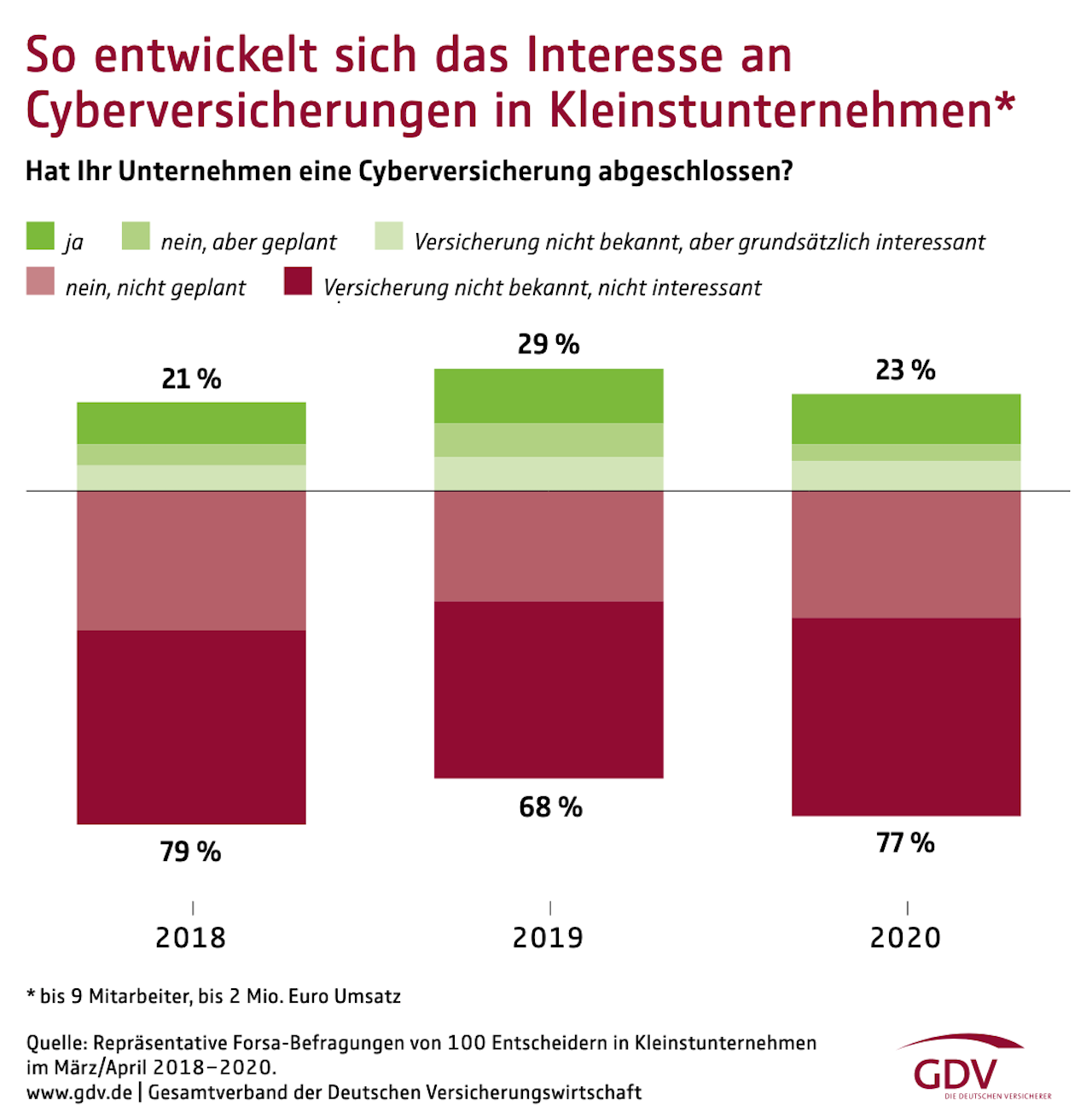

Das Sorgenkind sind nach wie vor die Kleinstunternehmen mit bis zu 9 Mitarbeitern und einem Umsatz von bis zu 2 Millionen Euro. Wie 2018 hat die Mehrheit der Unternehmer offensichtlich nach wie vor nichts von einer Cyberdeckung gehört, vier von fünf Befragten halten eine solche Police auch nicht für interessant oder haben sich bewusst gegen einen Abschluss entschieden.

Es gibt also noch reichlich Geschäftspotenzial für Makler in allen drei Kundensegmenten. Doch einfach ist es nicht, das Cyber-Risiko eines Unternehmens zu ermitteln, da dieses sehr von dem Grad der Digitalisierung und auch dem Reifegrad der Cyber-Schutz Maßnahmen abhängt. „Daher treffen die Anbieter von Cyberversicherungen bei kleinen und mittelständischen Unternehmen häufig auf eine Reihe von Vorbehalten“, erläutert Dr. Michael Teschner von Veronym.

Das Unternehmen arbeitet als Cloud Security Service Provider mit verschiedenen Anbietern von Cyber-Versicherungen zusammen, um speziell kleine und mittelständische Unternehmen in Sachen Cybersicherheit zu unterstützen. „Eine Cyberversicherung ist wie ein Airbag im PKW – man möchte sich damit eigentlich am liebsten gar nicht beschäftigen und vermutet, dass man ihn eh nie benötigt. Und dennoch würde wohl kaum ein Kunde heute noch einen PKW ohne Airbag kaufen“, erklärt Teschner.

„Da Cyberversicherungen für den Kunden jedoch einiges komplexer sind als ein Airbag, sind viele Unternehmen noch zögerlich. Es wäre aber dringend anzuraten, sich mit diesem Thema zu beschäftigen und einige Vorbehalte einer ernsthaften Prüfung zu unterziehen“.

Skepsis wegen Kosten und Leistungsumfang

Für viele Entscheider in kleinen und mittelständischen Unternehmen ist der Begriff der Cyberversicherung noch sehr abstrakt. Dabei sind die verschiedenen Leistungen sehr plausibel und konkret: Cyber-Haftpflicht, Cyber-Betriebsunterbrechung und Cyber-Eigenschaden.

Dazu kommen häufig eine Soforthilfe im Notfall sowie die die Übernahmen von Kosten für Dienstleister, die während einer akuten Krise hinzugezogen werden. Um das Niveau der Cybersicherheit vorab zu erhöhen, bieten manche Versicherungen kostenfreie Cybersicherheitstrainings an. Werden diese von der Mehrheit der Belegschaft erfolgreich absolviert, kann beispielsweise der Selbstbehalt reduziert werden. Außerdem unterstützen einige Anbieter ihre Kunden auch bei der regelmäßigen Aktualisierung von Krisenmanagement-Plänen.

„Zahlreiche KMUs fragen sich, ob sie sich eine Cyberversicherung überhaupt leisten können. Dabei sollte man sich eher fragen, ob man es sich leisten kann, nicht gegen entsprechende Vorfälle abgesichert zu sein“, meint Teschner.

„Rund ein Drittel aller KMUs wurden bereits Opfer eines Cyberangriffs. Knapp 22.000 Euro Schaden verursacht ein Cyberangriff im Schnitt in Kleinunternehmen. Allerdings können auch deutlich höhere Kosten im sechsstelligen Bereich entstehen.“

Klare Kriterien und Zuständigkeiten

Zunächst gilt es, im Vorfeld den aktuellen Status der Cybersicherheit zu erheben. „Diese Phase kann für das Unternehmen schon sehr hilfreich sein, denn oft werden hierbei bestehende Schwachstellen erkannt“, erklärt Teschner.

„Manche Versicherungen arbeiten eng mit Sicherheitsanbietern zusammen und können so Unternehmen Komplettpakete anbieten, die neben dem Schutz und dem Erkennen von Angriffen auch eine Krisen Reaktion beinhaltet.“

Im Schadensfall greift der Versicherungsschutz allerding nur, wenn die bestehenden Obliegenheiten aus dem Vertrag, sprich die Pflichten des Versicherungsnehmers auch erfüllt sind. Das bedeutet, dass im laufenden Betrieb regelmäßig geprüft werden muss, ob die eingesetzten technischen Maßnahmen zum Schutz gegen Cyber-Angriffe auch immer auf dem neusten Stand sind.

Wesentlich vereinfacht wird ein solcher Nachweis bei dem Einsatz von einem Security-Service. Hierbei ist der Betreiber in der Verantwortung die Anforderungen zu gewährleisten und das Unternehmen kann sich auf seine Kernkompetenzen fokussieren.

Neben dem Preis- und Leistungsverhältnis in Bezug auf eine Schadensregulierung sollten Unternehmen auch darauf achten, welche zusätzlichen Leistungen die Versicherung umfasst. So können regelmäßige Informationen rund das Thema Cybersicherheit Unternehmen dabei helfen, die Gefahr eines erfolgreichen Angriffs zu minimieren.

Grundsätzlich rät Veronym kleinen und mittelständischen Unternehmen dazu, vor dem Abschluss einer Cyberversicherung zusammen mit kompetenten Beratern der Versicherung die eigenen IT-Sicherheitsvorkehrungen gründlich unter die Lupe zu nehmen.

„In den USA und UK sind sehr viele Unternehmen mit diesem Thema schon vertraut und nutzen eine entsprechende Versicherung. In Deutschland hingegen stehen wir hier noch am Anfang“, fasst Teschner abschließend zusammen. „Den Unternehmen, die den Wert einer Cyberversicherung erkannt haben, möchte ich dringend raten, bei ihrer Entscheidung das ganze Bild zu betrachten. Technische Maßnahmen, Krisenvorsorge und Cyberversicherung sollte man nicht als voneinander unabhängige Inseln betrachten, sondern vielmehr als Einheit, bei der die drei Elemente aufeinander abgestimmt sein müssen, um den bestmöglichen Effekt zu erzielen.“

Cyber-Webinar für Makler schafft Klarheit

Hackerangriffe, Datenklau, Viren oder Trojaner: Kein anderes Szenario fürchten kleine und mittlere Unternehmen – kurz KMU – so sehr wie das einer Cyberattacke. Mittlerweile sehen 43 Prozent aller KMU die Cyberrisiken als größte Gefahr. Ein lukratives Geschäftsfeld also für Makler und Vermittler.

Im kostenfreien Webinar „Cyber: Die Feuerversicherung des 21. Jahrhunderts für KMU“ am 22.3. erfahren Sie, wie die Ansprache von KMUs erfolgen sollte und was für die Cyberschutz-Beratung von Firmen wichtig und zwingend zu beachten ist. Melden Sie sich jetzt an.