Die Analyse der Tarifspezialisten zeigt, dass die eingenommenen Beiträge mit 3,3 Prozent 0,2 Prozentpunkte weniger steigen, als im Vorjahr. Rund 271.000 BU-Renten mit einem Volumen von über 2,3 Milliarden Euro befinden sich aktuell in der Auszahlung. Insgesamt zeigen sich im Rahmen der routinemäßigen Anpassungen der Tafeln zum Jahreswechsel aber weniger Leistungsfälle als angenommen.

Immer mehr Top-Tarife

Bei der Untersuchung zeigte sich laut Morgen und Morgen ein Ruck nach oben. Einige Versicherer konnten sich in den Teilratings verbessern. Auch die Anpassungen im Teilrating BU-Beitragsstabilität bei den Komponenten Bilanzen und Solvency II haben in Einzelfällen zu einem neuen Ergebnis geführt.

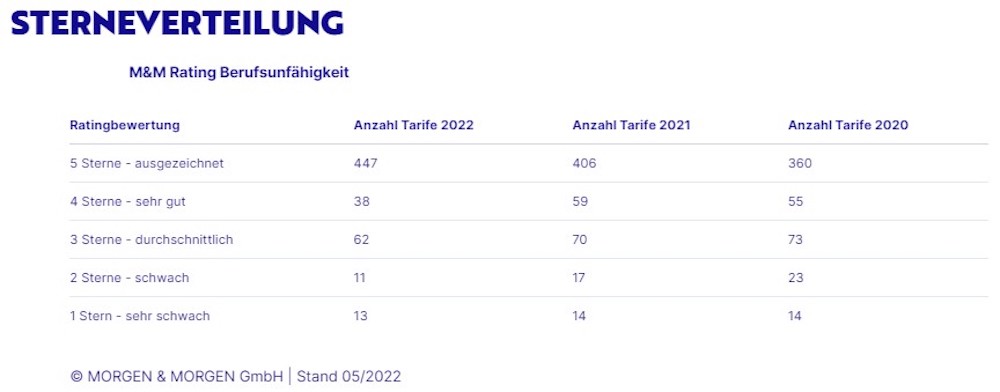

Insgesamt 447 Tarife erhielten die Höchstbewertung fünf Sterne. Das sind 41 mehr als im letzten Ratingjahrgang. Lediglich 24 Tarife wurden nur mit zwei oder einem Stern bewertet.

Teilzeitklausel setzt sich durch

Die Analyse der Bedingungswerke zeigt, dass sich vor allem die Teilzeitklausel durchsetzt. Waren es im Jahr 2021 nur 14 Gesellschaften, so sind es heute 27 Versicherer, die das Thema in ihren Bedingungen verankern. Eine große Dynamik verzeichnet aktuell die Nachversicherung. Hier findet laut der Analyse eine zunehmende Differenzierung hinsichtlich der Altersgrenzen, der maximalen Rentenhöhen, der Ereignisse, die zur Nachversicherung berechtigen, statt. Zudem spielt auch die Frage, ob nur auf eine Gesundheitsprüfung bei der Nachversicherung verzichtet wird oder auf die komplette Risikoprüfung, eine Rolle.

Die Königin der Absicherung – Aber nicht für körperliche Berufe

Die Berufsunfähigkeitsversicherung wird auch weiterhin die Königin der Absicherung bleiben und ihre Zielgruppe weiterhin hauptsächlich die nicht körperlichen Berufe. Alternativen sind daher stark im Kommen, sei es die Erwerbsunfähigkeits- oder die Grundfähigkeitsversicherung.

Bedingungseitig zeigt sich die BU auf höchstem Niveau. Der Wettbewerb findet auch in Zukunft vorwiegend über die Differenzierung einzelner Bedingungen statt. Aktuell geschieht dies vor allem über die unterschiedlichen Nachversicherungsangebote.

„Wir werden im nächsten Ratingjahrgang Anpassungen vornehmen, die die Bedingungsfragen verschlanken und den Fokus auf den aktuellen Wettbewerb legen. So garantieren wir auch weiterhin eine marktgerechte Bewertung“, zeigt Ludwig die aktuelle Planung auf.

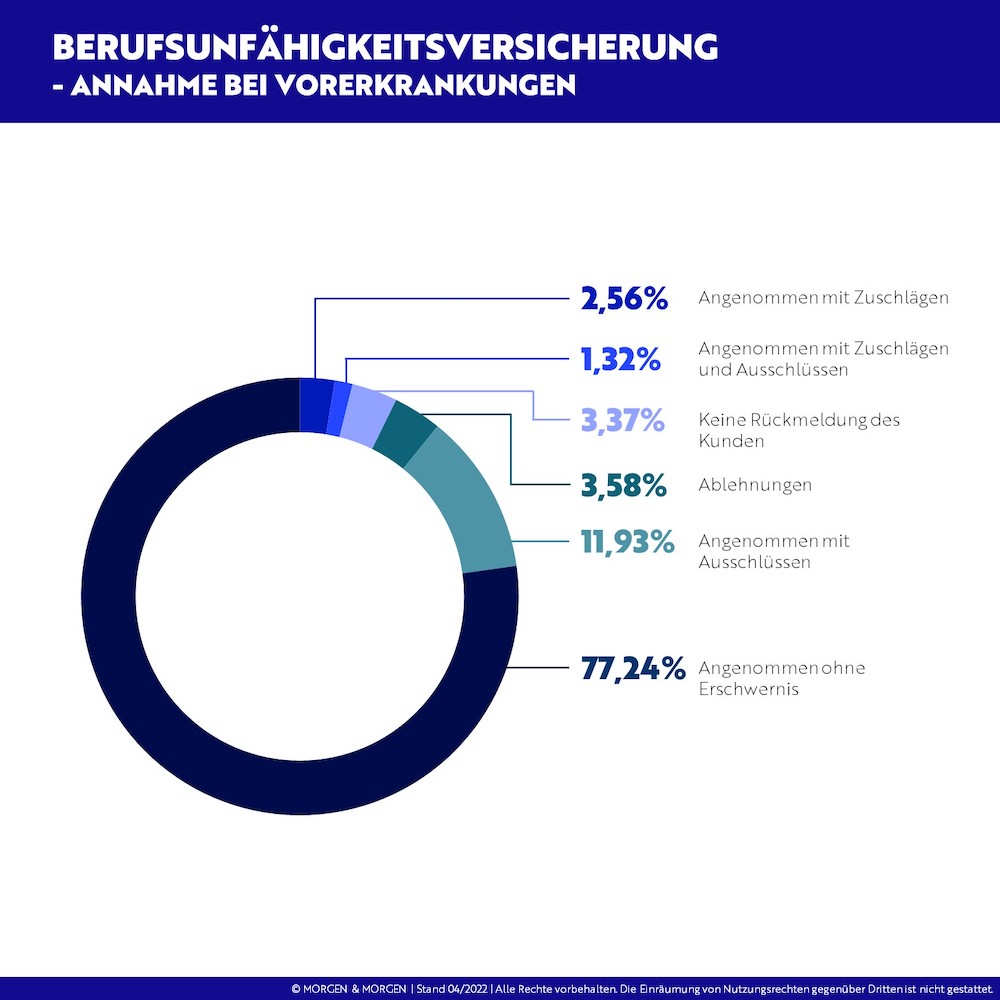

Nur vier Prozent der Anträge werden abgelehnt

Nicht jeder, der eine Berufsunfähigkeitsversicherung abschließt, ist gesund. Unter den Beantragenden mit Vorerkrankungen werden jedoch 77 Prozent ohne Erschwernis angenommen. 15 Prozent werden mit Ausschlüssen und / oder Zuschlägen abgesichert. Nur vier Prozent erhalten eine Absage des Versicherers.

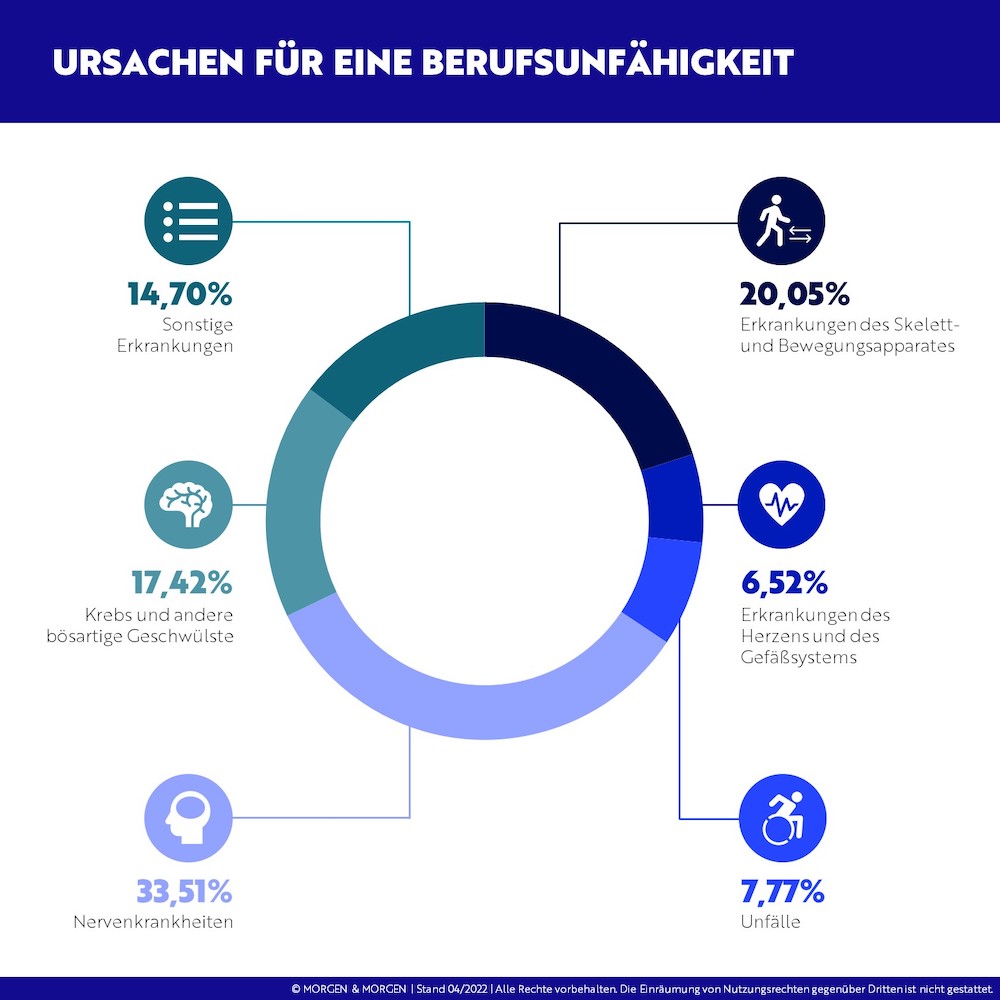

Als Hauptursache für eine Berufsunfähigkeit bilden die Nervenkrankheiten weiterhin mit 33,51 Prozent die Spitze. Erkrankungen des Skelett- und Bewegungsapparates folgen mit großem Abstand und bilden 20,05 Prozent der Ursachen. Die Aufschlüsselung nach Altersstufen zeigt, dass sich die Nervenerkrankungen als Hauptursache in allen Altersgruppen durchzieht.

„Dieser Trend wird sich sicherlich fortsetzen. Noch sind die psychischen Auswirkungen der Corona-Pandemie nicht in den Statistiken gelandet“, sagt Andreas Ludwig, Bereichsleiter Rating & Analyse bei Morgen & Morgen und ergänzt „insgesamt sorgt die stetig verbesserte medizinische Versorgung für eine Rückläufigkeit bei körperlichen Erkrankungen.“

Im Zuge der Beantragung einer BU-Leistung führt der Abbruch in der Kommunikation durch den Versicherungsnehmer nach wie vor mit 38 Prozent die Rangliste an. Dicht gefolgt von der Nichterreichung des 50 Prozent BU Grades. Die Ablehnungsgründe aufgrund vorvertraglicher Anzeigepflichtverletzungen gehen in den letzten Jahren kontinuierlich zurück.

„Gründe hierfür könnten sowohl die immer weiter konkretisierten Antragsfragen sein als auch die größere Sensibilisierung in der Beratung. In Gesprächen mit Vermittlerinnen und Vermittlern ist festzustellen, dass im Bereich der Arbeitskraftabsicherung häufig mit anonymen Risikovoranfragen

gearbeitet wird“, sagt Ludwig.

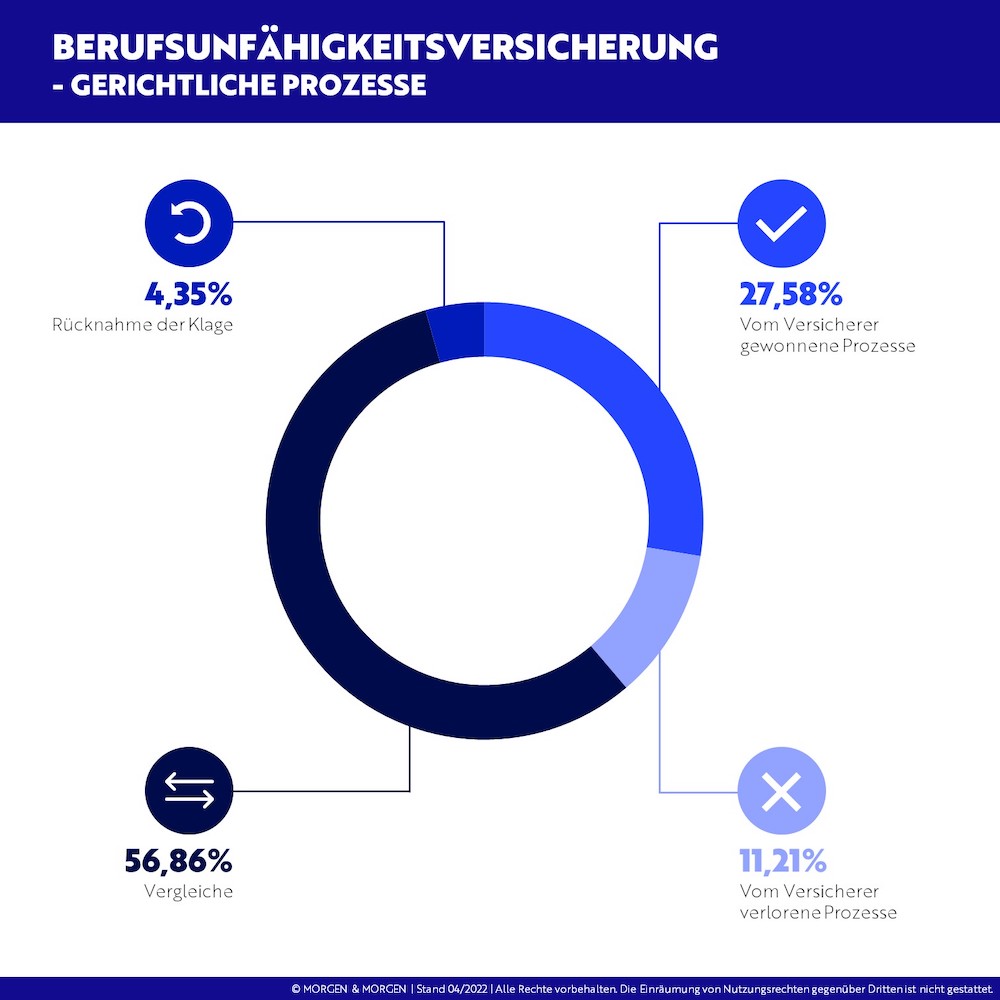

Hinsichtlich der gerichtlichen Prozessquoten zeigt sich, dass Prozesse größtenteils zu einem Vergleich führen. Der hohe Anteil an Prozessen, die vom Versicherer gewonnen werden, zeigt, dass die Ablehnung der Leistung berechtigt war und der Versicherer im Sinne des Kollektivs gehandelt hat.

Point of Sale: Deutlicher Trend zu jungen Versicherungsnehmern

Die Morgen & Morgen POS-Auswertungen im Bereich BU beruhen auf mehr als einer halben Million anonymisierter Berechnungen aus den letzten zwölf Monaten. Sie zeigen einen deutlichen Trend hin zu jungen

Versicherungsnehmerinnen und -nehmern.

„Es werden vermehrt Schüler und Schülerinnen, Azubis und Studentinnen und Studenten sowie Alter unter 30 Jahren berechnet. Das ist ein erfreulicher Trend, denn die beste BU ist die, die man gestern abgeschlossen hat“, unterstreicht Ludwig die Notwendigkeit, sich so früh wie möglich mit dem Abschluss einer BU auseinanderzusetzen. Weiterhin ist zu erkennen, dass das Endalter in den Berechnungen höher gewählt und immer häufiger auf über 65 Jahren angesetzt wird.