Vor diesem Hintergrund seien die hohen Quoten kleinerer Versicherer wie Mecklenburgische (10,0 %), Concordia (11,7 %) und HanseMerkur (12,6 %) nicht allzu spektakulär, ordnet Klages die Ergebnisse am anderen Ende der Skala ein. Mit 18,8 % Abschlusskosten hingegen beweise Ergo Direkt (seit 2019 Ergo Krankenversicherung AG), dass Direktvertrieb nicht automatisch günstiger sei.

PKV hält Verwaltungskostenquote stabil, Schadenaufwendungen steigen

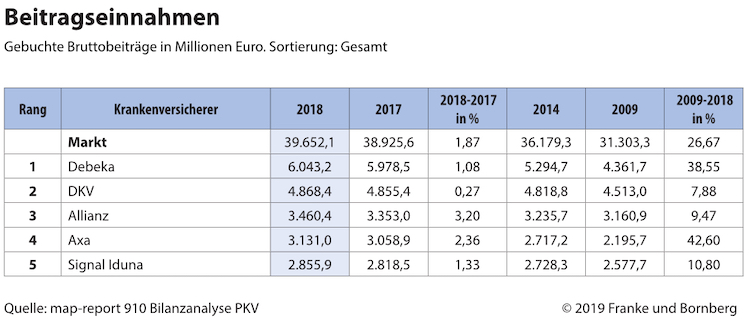

Die Verwaltungskosten betrugen im letzten Jahr 894,5 Mio. Euro und damit 1,84 % mehr als im Vorjahr (878,3 Mio.). Da die Beitragseinnahmen gleichzeitig um 1,87 % gestiegenen sind, stagnierte die Quote unverändert bei 2,26 %.

Im Durchschnitt der letzten zehn Jahre hatte sie nach Berechnungen von map-report 2,38 % betragen. Die niedrigste Verwaltungskostenquote weist erneut HUK-Coburg aus (0,89 %), gefolgt von Debeka (1,43 %), Landeskrankenhilfe (1,49 %) und R+V (1,56 %).

Die Schadenaufwendungen (Aufwendungen für Versicherungsfälle und Veränderung der Rückstellung für noch nicht abgewickelte Versicherungsfälle) stiegen um 898,0 Mio. Euro auf 28,6 Mrd. Euro (plus 3,2 %). Die Schadenquote kletterte 2018 branchenweit von 77,4 auf 78,0 %. Zwei von drei Gesellschaften mussten höhere Schadenquoten ausweisen als ein Jahr zuvor.

Alterungsrückstellungen und Kapitalanlagen der PKV erreichen neuen Rekord

Während Bestände weiter schrumpfen, sind die Kapitalanlagen innerhalb des letzten Jahres von 274,3 Mrd. Euro um 4,94 % auf 287,8 Mrd. Euro gestiegen. Die Alterungsrückstellungen wuchsen sogar um 5,20 %. Mittlerweile hat die PKV stolze 259,9 Mrd. Euro angesammelt. Sie sollen dafür sorgen, dass die Beiträge für Versicherte auch im Alter bezahlbar bleiben.

Neben der Größe bestimme die Bestandszusammensetzung eines Unternehmens den Rückstellungsbedarf, erläutert Chefredakteur Klages. Deshalb weisen mitunter Gesellschaften mit höherem Beitragsvolumen weniger Alterungsrückstellungen aus als kleinere. Spitzenreiter ist Marktführer Debeka mit einer Reserve von 40,2 Mrd. Euro, gefolgt von der DKV mit 39,2 Mrd. Euro.

Kein einziger Versicherer verzeichnete einen Rückgang der Alterungsrückstellung. Die Nettorendite der Kapitalanlagen lag 2018 mit 3,03 % deutlich unter dem Vorjahresniveau (3,46 %).

Sie errechnet sich aus Bruttoerträgen minus Aufwendungen (inklusive Abschreibungen) für die Kapitalanlagen im Verhältnis zum mittleren Kapitalanlagenbestand des Jahres. Die höchste Nettorendite erzielte nach Berechnungen von map-report die Inter mit 3,95 % (Vorjahr: 4,31 %).

Ebenso wie die Nettorendite sank die laufende Durchschnittsverzinsung im abgelaufenen Geschäftsjahr deutlich auf 3,13 % (Vorjahr 3,30 %). Sie lag damit 0,10 Prozentpunkte über der Nettorendite.

Einordnung der Kennzahlen

„Unternehmenskennzahlen können für Leistungsvergleiche eine wertvolle Hilfe darstellen“, kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-reports, die Ergebnisse.

„Gerade im aktuellen Umfeld, das durch niedrige Zinsen sowie steigende Krankheitskosten und Lebenserwartung gekennzeichnet ist, gewinnt die wirtschaftliche Situation als Auswahlkriterium an Bedeutung. Isolierte Jahresbetrachtungen aber erlauben oftmals kein angemessenes Urteil“, so Franke.

Die PKV stehe im Spannungsfeld von Zinsentwicklungen und Aktienkursen, gesellschaftlichen und medizinischen Entwicklungen sowie Konjunktur und Arbeitsmarkt. Auch die gesetzlichen Rahmenbedingungen änderten sich. Somit komme es immer wieder zu Ausreißern in den Werten einzelner Jahre. Um Ausschläge zu glätten, legt der map-report 910 einen Schwerpunkt auf Zeitreihenvergleiche.

„PKV ist keine Billig-Alternative zur GKV“

Die Beitragshöhe als Vergleichsmaßstab sei hingegen völlig ungeeignet, erläutert Franke und ergänzt „Einerseits ist die PKV, anders als gerade Onlinewerbung noch immer suggeriert, keine Billig-Alternative zur GKV. Zum anderen bergen zu knapp kalkulierte Beiträge die Gefahr von mageren Leistungen und stärker steigenden Beiträgen im Alter.“

Für einen vollständigen Unternehmensvergleich sind neben Bilanzkennkennzahlen weitere Faktoren von entscheidender Bedeutung, z. B. die Dienstleistungsqualität (Service, Beratung und Betreuung) und Beitragsentwicklung.

Hierzu werden in den Geschäftsberichten keine Daten veröffentlicht und deshalb in den Bilanzanalysen auch nicht aufgeführt. Aus diesem Grund erstellt der map-report jedes Frühjahr ein PKV-Rating. Es berücksichtigt und bewertet sämtliche relevanten Aspekte für einen vollumfänglichen Unternehmensvergleich.

Fotos: Franke und Bornberg