Herr Hesche, Herr Engl, was war die Idee hinter dem ACATIS Value Event Fonds – und worin unterscheidet er sich von anderen Produkten?

Hesche: Der Fonds soll Anlegern Value-Investing ermöglichen, ohne die typischen, großen Schwankungen klassischer Value-Strategien in Kauf nehmen zu müssen. Früher waren Value-Fonds oft

renditestark, aber auch nervenaufreibend. Unser Ansatz ist darum zweigleisig: Wir kaufen nur, wenn der innere Wert deutlich über dem Marktpreis liegt – und wir gestalten das Portfolio so, dass Schwankungen abgefedert werden. Das gelingt, weil wir jedes Investment sehr tief analysieren: Wie genau verdient das Unternehmen Geld? Wie robust sind Margen, Kapitalrenditen und Cashflows? Wo liegt der faire Wert? Dieses Bewertungsraster gilt gleichermaßen für Aktien und Anleihen.

Engl: Der zweite Unterschied: Wir verstehen die Anleiheseite nicht als „Makro-Allokation“. Auch Anleihen werden bei uns fundamental wie Aktien analysiert – Geschäftsmodell, Kapitalstruktur, Co –

venants, Refinanzierungsfähigkeit. Gerade im Hochzinsbereich sinddie Märkte oft ineffizient. Wer die Bilanz wirklich liest, mit dem Management spricht und die Anleihebedingungen im Detail versteht, findet dort attraktive, kontrollierbare Rendite.

Hesche: Je ineffizienter der Markt, desto mehr zählt Analyse. Bei Unternehmensanleihen gibt es noch viele Ineffizienzen, die man mit Geduld und Handwerk heben kann – ohne Derivate, nur über Fun –

damentaldaten.

Wie sieht Ihr Analyseprozess konkret aus?

Hesche: Auf der Aktienseite suchen wir die – bildlich gesprochen – 150 besten Unternehmen der Welt: mit dauerhaft hohen Kapital -renditen, klaren Wettbewerbsvorteilen, einer starken Marktposition

und sauberen Kapitalallokation. Mein Lieblingssatz von Warren Buffett passt dazu: „Time is the friend of a wonderful company and the enemy of the mediocre.“ Entsprechend denken wir in Jahren, nicht in Monaten. Wir filtern quantitativ vor, sprechen regelmäßig mit dem Management, nutzen Konferenzen, Analystencalls und eigene Modelle. Ziel ist immer: das Geschäftsmodell verstehen, nicht

nur „bewerten“.

Engl: Bei Anleihen ist es ähnlich. Wir fahren zu Emittenten, sprechen mit CFOs, prüfen die Kapitalstruktur von oben bis unten: Senior vs. Nachrang, Sicherheiten, Call-Struktur, Covenants, Liquidi-tätslinien, Maturity-Wall. Die Frage lautet: Kann das Unternehmen diese Anleihe aus dem laufenden Geschäft und einer realistischen Refinanzierungssituation problemlos bedienen? Unser Selbstver-ständnis ist, Finanzierungspartner auf Zeit, nicht Trader zu sein. Ich treffe viele Emittenten jährlich mindestens einmal, oft zweimal – das hält die Einschätzung „frisch“.

Hesche: Und Hochzinsanalyse ähnelt oft jener bei Small-Cap-Aktien: überschaubare Größen, teilweise Private-Equity-Eigentümer, Governance-Fragen, zyklische Risiken. Das verlangt Tiefgang – und genau den leisten wir.

Der Fonds heißt „Value Event“. Welche Rolle spielt der Event-Ansatz?

Hesche: Auf der Aktienseite geht es um Ereignisse, die Wert sichtbar machen: Vereinfachungen von Strukturen, Abspaltungen, Übernahmen, Rückkäufe. Brookfield Corporation ist ein gutes Beispiel: Die Holding konsolidiert Cashflows, die Aktie handelt mit Holdingabschlag, Rückkäufe wirken als Katalysator. Oder Vonovia/ Deutsche Wohnen – M&A-Prozesse mit klaren Zeitleisten. Ein anderes

Beispiel: Hershey. Der sprunghaft gestiegene Kakaopreis belastete die Marge kurzfristig. Unsere Analyse – auch mit Blick auf die Lieferkette und die Zyklen im Rohstoffmarkt – ergab: Der Preis ist überzogen. Normalisierung plus bereits durchgesetzte Verkaufspreise = strukturell höhere Marge. Das ist ein klassischer Event-Case mit Substanz.

Engl: Auf der Anleiheseite definieren wir Events anders. Wir investieren nicht in Restrukturierungen oder Insolvenzen – das passt nicht zu unserer „geraden Linie“. Wir suchen positive Events mit klarer

Logik:-Rating-Migrationen: Von Investment Grade zu High Yield („Fallen Angel“) müssen viele verkaufen – es entstehen Schnäppchenniveaus. Umgekehrt profitieren wir von Rising Stars.

-Frühzeitige Rückzahlung: Bei Private-Equity-Emittenten mit absehbarem IPO wird eine Anleihe oft vorzeitig zu Prämienbedingungen zurückgeführt – das sind planbare, attraktive Kataly-

satoren.

-Struktur-/Covenant-Vorteile: Zwei Anleihen desselben Emittenten können bei gleicher Laufzeit sehr unterschiedliche Schutzrechte haben – wer liest, gewinnt.

Hesche: Wichtig ist: Wir machen keine Events um der Events willen. Jedes Investment muss ohne Katalysator funktionieren; das Event ist der Bonus, nicht die Voraussetzung.

Wie wichtig ist Timing – muss man Entwicklungen sehr früh erkennen?

Engl: Man muss sie fundamental erkennen, nicht erraten. Ratingpfade folgen Kennzahlen. Wenn wir Ertrag, Leverage, FCF-Dynamik richtig einschätzen, sehen wir die Richtung oft früher – aber

Materialisierung braucht Zeit. Ein, zwei Jahre sind normal.

Hesche: Bei Aktien gilt dasselbe. Entwicklungen dauern lange – und drehen dann oft plötzlich. Den exakten Wendepunkt trifft niemand konsistent. Deswegen investieren wir nur, wenn wir das Unternehmen auch ohne Event gut finden. Dann kann man Geduld haben.

Wie gewichten Sie Value und Event?

Engl: Value ist Voraussetzung. Zusätzlich haben etwa 10 bis 15 Prozent der Anleihen klaren Event-Charakter – je nach Marktphase auch etwas mehr.

Hesche: Bei Aktien sind es rund 20 Prozent. Ein Beispiel: Alphabet ist unsere größte Position – fundamental attraktiv, selbst ohne Katalysatoren. Sollte eine regulatorische Entflechtung kommen, könnte das zusätzliche Werte heben; wir rechnen aber nicht damit, um die These zu tragen.

Wie ist das Portfolio aufgebaut – Branchen, Regionen, Anzahl?

Hesche: Wir arbeiten strikt Bottom-up. Benchmarks sind kein Maßstab. Wir jagen – um im Bild von Dr. Leber zu bleiben – wie Perlentaucher nach Substanz, egal ob USA, Europa oder Schweiz. Die Struktur ergibt sich aus den besten Ideen.

Engl: Auf der Anleihenseite steuern wir Risiken ohne Derivate direkt im Portfolio: Währung, Laufzeit, Zinsstruktur. Darum sind alle Anleihen in Euro denominiert. Langläufer im Qualitätssegment meiden wir aktuell; wir bevorzugen kurze Duration. Insgesamt halten wir rund 78 Positionen: circa 25 bis 30 Aktien, der Rest Anleihen. Hochzins-Emittenten begeben oft kleinere Tranchen (300 bis 500 Millionen Euro) – das erfordert von Natur aus eine breitere Diversifikation.

Hesche: Gleichzeitig bleiben wir konzentriert: Mehr als dreistellig wollen wir nicht werden. Bei staatsnahen Emittenten wie der KfW halten wir mehrere Tranchen für Liquidität und Flexibilität – das erhöht die Positionszahl, ohne die Konzentration der Risikotreiber zu verwässern.

Engl: Ein schöner Währungs-Kniff: Johnson & Johnson emittiert auch Euro-Bonds. US-Qualität, aber ohne US-Dollar-Risiko – oft mit leichter Zusatzrendite gegen Staatsanleihen. Ähnlich nutzen wir

supranationale Emittenten (AAA) als Liquiditätsreserve mit zwei bis vier Jahren Laufzeit. Wenn bessere Chancen auftauchen, schichten wir um.

Sie nutzen keine Derivate. Wie steuern Sie dann Risiken?

Hesche: Erstens über Cash. Wenn Chancen fehlen – etwa weil Spreads zu eng und Aktienbewertungen hoch sind –, halten wir lieber Liquidität. Derzeit knapp 18 Prozent. Das gibt Ruhe, Flexibilität und vermeidet Zwang. Zweitens über Stabilitätsbausteine: kurzlaufende, staatsnahe AAA-Titel verhalten sich in Stressphasen oft gegenläufig zu Aktien. Drittens über natürliche Hedges – z. B. Deutsche Börse: In volatilen Marktphasen steigt meist die Handelsaktivität, was stützt.

Engl: Und viertens über Liquidität, also Handelbarkeitder einzelner Anleihen im Fonds selbst. Unser Kern ist Investment Grade, darum herum Satelliten mit Mehrertrag. Außerdem splitten wir Positionen

(z. B. mehrere KfW-Tranchen), um im Bedarfsfall reibungslos handeln zu können.

Ein Blick auf das Marktumfeld: Inflation, Zinsen, Stimmung?

Hesche: Wir erleben eine Paradoxie: Die globale Unsicherheit – geopolitisch, wirtschaftlich, politisch – ist so hoch wie seit Jahrzehnten nicht, und doch stehen die Indizes nahe Höchstständen. Normalerweise bremst Unsicherheit Investitionen; derzeit überlagert die Technologie-/ KI-Euphorie vieles. Makrodaten, z. B. aus den USA, waren zuletzt robust – das stützt die Ertragsseite vieler Qualitätsunternehmen.

Engl: Risiken bleiben – aber die Chancen ebenso. Auf der Anleiheseite finden wir weiterhin Neuemissionen mit sechs bis sieben Prozent Rendite bei solider Qualität. Im Vergleich zu ca. zwei Prozent auf Staatsanleihen ist das attraktiv. Bei Aktien fokussieren wir strukturell wachsende Geschäftsmodelle mit Preissetzungsmacht, die auch in unruhigen Phasen ordentliche Free Cashflows liefern. Zinsseitig bleiben wir vorsichtig: Viele Länder erhöhen langfristig die Emissionstätigkeit (Infrastruktur, Verteidigung, Demografie), das spricht gegen lange Duration. Unsere Antwort: kurz bis

mittelfristig im Qualitätssegment, selektiv im High-Yield-Bereich.

Auch wenn Sie Bottom-up agieren, gibt es dennoch eine regionale Präferenz – USA, Europa, Asien?

Engl: Bei Anleihen: klar Euro-Fokus, um Fremdwährungsrisiken zu vermeiden. Ohne Derivate wäre ein US-Dollar-Rückgang von zehn Prozent in sechs Monaten fatal für eine kurzlaufende US-Dollar-Anleihe – das passen wir im Portfolio an, nicht mit Absicherungsinstrumenten.

Hesche: Bei Aktien sind wir agnostisch, solange Aktionärsrechte gesichert sind – also entwickelte Märkte. In der Realität findet man die höchste Dichte herausragender Kapitalrenditen in den USA. Europa liefert aber Leuchttürme: ASML ist praktisch konkurrenzlos bei High-NA-EUV-Lithographie –

ein Paradebeispiel für den Burggraben, den wir suchen. Auch Schweizer Qualitätsunternehmen stehen für Stabilität und Kapitaldisziplin. Hier sind wir beispielsweise bei Sika und Roche engagiert.

Wie hat sich der Fonds zuletzt inhaltlich weiterentwickelt?

Engl: Seit meinem Start im Januar haben wir den Anleiheprozess weiter vertieft: mehr Primärmarkt-Aktivität, gezielter High-Yield und Hybridanleihen, dazu ein geschärftes Event-Radar bei Ratingpfaden und Call-Strukturen. Gleichzeitig standardisieren wir Teile des Researchs, um die Zeit in die tiefen Analysen zu investieren.

Hesche: Prozesse sind lebendig. Wir justieren, wenn Annahmen sich ändern, und entfernen konsequent Denkfehler. Die Philosophie bleibt: Value + Event, lang- und substanzorientiert. Aber die Art, wie wir dorthin kommen, wird kontinuierlich präziser.

Nachhaltigkeit ist mittlerweile ein Pflichtpunkt. Wie verankern Sie ESG?

Hesche: Der ACATIS Value Event ist ein Artikel-8-Fonds. Wir richten uns am BVI-Verbändekonzept aus – in manchen Punkten strenger, z. B. Ausschluss der Ölförderung oder restriktivere Regeln bei Tierversuchen. ESG-Risiken fließen in unsere Investmententscheidung ein, sind aber nicht das alleinige Kriterium. Ziel bleibt: verantwortungsvoll Rendite erzielen.

Engl: Für Anleihen gilt dasselbe. Das Label „Green“ heilt kein problematisches Geschäftsmodell. Wir prüfen Substanz, inklusive potenzieller Haftungs- und Reputationsrisiken. ESG ist integraler Teil

der Fundamentalanalyse – kein Marketing-Anhängsel.

Nutzen Sie Künstliche Intelligenz im Investmentprozess?

Hesche: Nicht für Entscheidungen. Investiert wird vom Menschen. Aber die KI hilft, Informationen aufzubereiten: Geschäftsberichte zusammenfassen, Audio-Briefings für unterwegs zu erstellen, Daten

strukturieren. Das macht uns schneller, nicht ersetzbarer.

Engl: Ich setze Sprachmodelle wie einen Junior-Analysten ein: 400–500-seitige Anleiheprospekte werden entlang eines standardisierten Prompts vorstrukturiert. So sehe ich auf wenigen Seiten, ob

sich Tiefe lohnt. Die finalen Modelle, Bewertung, Covenant-Check und das Investmenturteil bleiben Handarbeit.

Hesche: Und man sollte KI nicht überschätzen: Bei neuartigen Situationen – nehmen wir aktuelle politische Experimente in einigen Ländern – fehlen historische Muster. Da hilft menschliches Urteil:

vor Ort sprechen, Stimmung einfangen, Kontext verstehen. Weltmodelle werden besser – aber bis Maschinen wirklich kontextrobust urteilen, vergeht Zeit.

Was dürfen Anleger in den nächsten Monaten erwarten?

Engl: Ruhe. Kein Aktionismus, keine taktischen Hauruck-Manöver. Wir bleiben bei der langfristigen Fundamentallogik und nutzen Chancen, wenn Preis und Qualität zusammenpassen.

Hesche: Ziel ist eine gute, risikoadjustierte Rendite über einen mittleren bis langen Zeitraum. Wer uns drei bis fünf Jahre Zeit gibt, investiert im Geist unserer Philosophie. Tägliches Depot-Checking hilft selten – Geduld zahlt sich aus.

Engl: Am Ende sollen unsere Anleger ruhig schlafen können – mit einem Portfolio, dessen Risiken sie verstehen und dessen Erträge erfreulich tragfähig sind.

Interview: Frank O. Milewski, Cash.

Informationen zum Acatis Value Event

Ausschüttende Investmentfonds sind am Markt keine Seltenheit. Doch Fonds, die monatlich Erträge an ihre Anleger weitergeben, sind eine Rarität. Seit Januar 2025 gehört die Anteilklasse C des ACATIS

Value Event Fonds (ISIN: DE000A1T73W9) zu diesen Raritäten. Das Frankfurter Fondsmanagementhaus ACATIS hat den Ausschüttungsrhythmus der C-Klasse von bislang quartärlich auf monatlich umgestellt – und gleichzeitig die angestrebte Ausschüttungsrendite auf rund 6,0 Prozent pro Jahr erhöht. Er strebt für seine Anleger damit eine Kombination aus regelmäßigen Erträgen, Stabilität und langfristiger Wertentwicklung an.

Monatliche Erträge als planbare Einkommensquelle

Mit der neuen Struktur erhalten Anleger der Anteilklasse C nun monatlich rund 0,5 Prozent ihres investierten Kapitals als Ausschüttung. Beispielhaft bedeutet dies: Bei einer einmaligen Anlage

von 100.000 Euro und einem stabilen Anteilpreis ergibt sich eine monatliche Ausschüttung von etwa 500 Euro brutto. Steigt der Anteilpreis, erhöht sich auch die Ausschüttung; bei sinkenden Kursen

fällt sie entsprechend geringer aus. Grundlage der Berechnung ist jeweils der Anteilpreis zum Zeitpunkt der vorhergehenden Ausschüttung.Der Fonds kann dies anbieten, da er über eine hohe Ausschüt-

tungsreserve verfügt, die aktuell fast drei Jahre abdeckt. Diese Reserve ermöglicht es, auch in Phasen schwächerer Marktentwicklung eine gleichbleibende Auszahlung sicherzustellen. Damit bietet der Fonds eine stetige und planbare Einkommensquelle – ein V orteil für alle Anleger, die regelmäßige Erträge in ihre Budgetplanung einbeziehen möchten.

Kombination aus Ertragschance und Stabilität

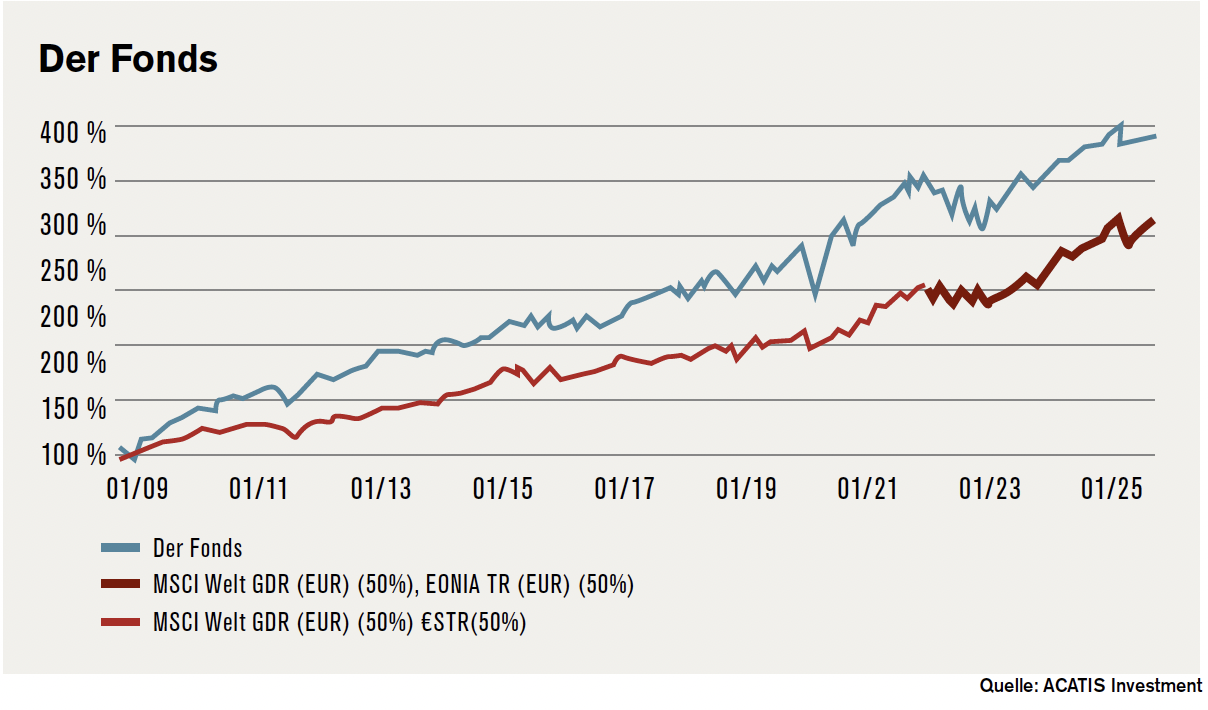

Der Acatis Value Event Fonds verfolgt eine Value-Strategie mit Fokus auf unterbewertete Unternehmen und besondere Marktereignisse („Events“). Das Ziel: langfristig attraktive Renditen bei moderatem Risiko. Der Risikoindikator liegt bei 4 von 7, was einem mittleren Risikoprofil entspricht. Neben den regelmäßigen Ausschüttungen besteht die Chance auf zusätzliche Kursgewinne an den Kapitalmärkten. Lesen Sie dazu auch das Interview mit den beiden Fondsmanagern Johannes Hesche und Tobias Engl, das diesem Artikel vorangestellt ist.

Für in Deutschland steuerpflichtige Anleger bietet der Fonds zudem einen steuerlichen Vorteil: 15 Prozent der Erträge sind gemäß § 20 Abs. 2 InvStG steuerfrei, da es sich um einen Mischfonds

handelt.

Alternative zu Tages- und Festgeld

Mit einer angestrebten Ausschüttungsrendite von rund 6 Prozent p.a. positioniert sich der Acatis Value Event Fonds C als interessante Option für Anleger, die bislang auf regelmäßige Zinserträge aus Tages- oder Festgeldanlagen gesetzt haben. Diese liegen im Euroraum derzeit bei etwa 2 bis 3 Prozent jährlich. Dank der Ausschüttungsreserven strebt Acatis an, die monatlichen Zahlungen über einen längeren Zeitraum stabil zu halten – auch wenn Acatis keine Garantie für künftige Ausschüttungen geben kann.

Ziel ist eine gute, risikoadjustierte Rendite über einen mittleren bis langen Zeitraum.