Grundsätzlich lässt sich die Pflegelücke also zu vergleichsweise niedrigen Prämien absichern. Heißt: In der privaten Krankenversicherung (PKV) gibt es bedarfsgerechte Pflegezusatzversicherungsprodukte, mit denen zu bezahlbaren Preisen eine Vollabsicherung für den Pflegefall möglich ist. Zu diesem Ergebnis kommt die Rating-Agentur Assekurata in einer aktualisierten Studie. Neben dem Preis spielen allerdings das Bedingungswerk und die Anbieterqualität eine wichtige Rolle, betonen die Kölner Analysten.

Pflegelücke bei rund 2.500 Euro – Tendenz steigend

Dass die gesetzliche Pflegeversicherung trotz aller Reformen im Ernstfall nicht die vollen Pflegekosten abdeckt, ist vielen Verbrauchern mittlerweile bekannt. Nach den jüngsten Veröffentlichungen des Verbandes der Ersatzkassen steigt die Pflegelücke – die Differenz zwischen den tatsächlich entstehenden Kosten und den Leistungen der gesetzlichen Pflegeversicherung – im stationären Bereich im Bundesdurchschnitt weiter auf 2.468 Euro an. „2019, als wir die Studie erstmals veröffentlichten, hatte die Differenz noch bei 1.928 Euro gelegen“, erläutert Alexander Kraus, Senior-Analyst bei Assekurata und Autor der Studie.

Bei ambulanter Fachpflege beträgt sie nach Assekurata-Recherchen je nach Pflegegrad zwischen 375 Euro und 2.100 Euro. Allerdings variieren vor allem die Pflegeheimkosten je nach Wohnort beziehungsweise Bundesland zum Teil erheblich, während die Leistungen der gesetzlichen Pflegeversicherung bundesweit einheitlich sind. Dementsprechend schwankt auch der Eigenanteil beziehungsweise die Pflegelücke.

Pflegetagegeldversicherungen bieten eine Lösung

Mit der Pflegetagegeldversicherung, wozu auch die staatlich geförderte Pflegezusatzversicherung (Pflege-Bahr) gehört, und der Pflegekostenversicherung bieten die PKV-Unternehmen in diesem Zusammenhang drei Produktvarianten für die zusätzliche private Vorsorge an.

Am vorteilhaftesten, weil am flexibelsten, erscheint laut Kraus die Pflegetagegeldversicherung. Hier könnten Kunden die Höhe des Tagegelds frei wählen und die Leistung ohne erneute Gesundheitsprüfung zu bestimmten Anlässen oder Zeitpunkten erhöhen. Um der Inflation vorzugreifen, sollten Interessenten auf die am Markt unterschiedlichen Regelungen der Dynamisierung achten, rät Kraus.

Am gängigsten ist laut Assekurata hierbei die Option, das bestehende Tagegeld alle drei Jahre um zehn Prozent zu erhöhen. Diese Regelung bieten aktuell rund ein Drittel der Anbieter an. Versicherte, die eine regelmäßige dynamische Anpassung ihres Pflegetagegelds anpeilen, sollten allerdings berücksichtigen, dass die Beiträge dementsprechend steigen.

„Daher gilt es bei der Entscheidung, ob die Dynamik regelmäßig beansprucht wird, auch immer die tatsächliche individuelle Pflegelücke im Auge zu behalten“, so Kraus. „In jedem Fall sollte der Tarif auch nach Eintritt der Pflegebedürftigkeit die Leistungen weiter dynamisieren, damit die Absicherungshöhe auch im Pflegefall adäquat bleibt.“

Leistungsniveaus und Beiträge der untersuchten Tarife variieren

Nach Angaben der Rating-Agentur stagnieren die Bestandszuwächse in der Pflegezusatzversicherung seit Jahren. Bis Ende 2021 hatten erst rund 5,3 Prozent der Bevölkerung in Deutschland beziehungsweise 4,4 Millionen Personen eine zusätzliche Absicherung für den Pflegefall abgeschlossen. Ein Grund für die Kaufzurückhaltung scheint, so Assekurata, dass Verbraucher die finanzielle Belastung einer Pflegezusatzversicherung scheuen. Dieser Fragestellung ist Assekurata in der Studie nachgegangen. Dafür wurden für unterschiedliche Eintrittsalter die Beiträge für eine Pflegekostenversicherung und drei Pflegetagegeldtarife erhoben.

Um die durchschnittlich bestehende Pflegelücke zu decken, wurde hierbei beim Pflegekostentarif die Verdoppelung der gesetzlichen Leistung (Aufstockung um 100 %) und bei den Pflegetagegeldtarifen eine Leistung von monatlich 2.400 Euro bei stationärer Pflege in den Pflegegraden 2 bis 5 vorausgesetzt.

Aufgrund der Leistungsunterschiede in den Pflegegraden – speziell bei ambulanter Pflege – unterscheiden sich auch die Tarifbeiträge. Die Spannbreite reicht von einem vergleichsweise günstigen Tarif bis hin zu einer Maximallösung, die im oberen Preissegment liegt. Hierbei leistet der Tarif dann sowohl bei ambulanter als auch bei stationärer Pflege immer 100 Prozent des Tagegeldes.

Früher Einstieg in die private Pflegevorsorge lohnt sich

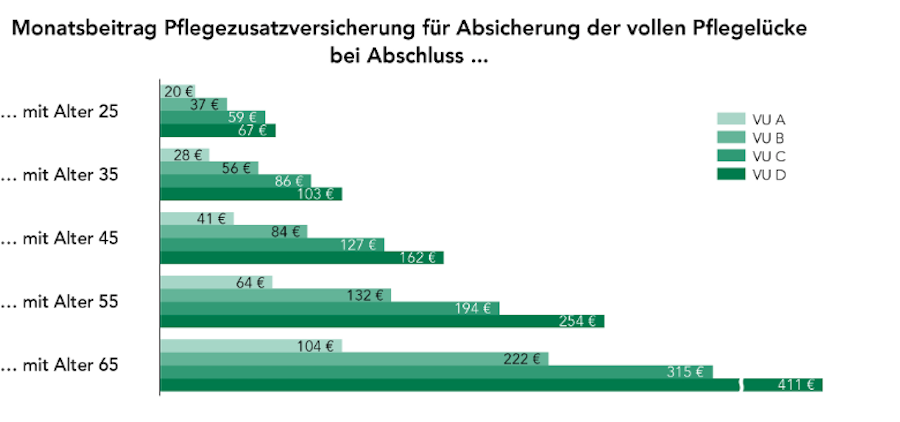

Grundsätzlich lässt sich die Pflegelücke also zu vergleichsweise niedrigen Prämien absichern, so Assekurata. So kann eine 25-jährige Person bereits ab einem Monatsbeitrag von 37 Euro eine Pflegetagegeldversicherung abschließen, die ihr Budget bei ambulanter Pflege nahezu verdoppelt und die derzeitige durchschnittliche Pflegelücke von 2.400 Euro bei stationärer Pflege schließt. Selbst im Alter von 55 Jahren ist dieses Absicherungsniveau noch für 132 Euro pro Monat zu haben.

Grundsätzlich gilt: Je früher die Pflegezusatzversicherung abgeschlossen wird, desto günstiger ist sie auch über die gesamte Vertragslaufzeit für den Kunden. Für einen Abschluss in jungen Jahren spricht auch die Tatsache, dass die Anbieter im Fall von Vorerkrankungen einen Risikozuschlag auf den monatlichen Grundbeitrag erheben können. Im schlimmsten Fall könne sie sogar den Antrag ablehnen.„Am Ende sollten Interessenten nicht nur bei der Bedarfsermittlung, sondern auch bei der konkreten Produktauswahl auf fachkundige Beratung zurückgreifen“, rät Studienautor Kraus.

„Denn die Ursachen für Beitragsunterschiede sind vor allen Dingen im Leistungsversprechen der Tarife zu suchen. Daher gilt es auch beim Abschluss von Pflegezusatzversicherungen nicht nur auf den Preis, sondern auch auf die Bedingungen zu achten. Im Einzelfall können auch die Pflegekostenversicherung oder die staatlich geförderte Pflegezusatzversicherung („Pflege-Bahr“) eine bedarfsgerechte Absicherung darstellen.“

Preisvergleich in der Pflegetagegeldversicherung schwieriger

„Aufgrund der in der Regel langen Laufzeit und der hohen Zinsabhängigkeit sollten bei der Suche nach der passenden Pflegezusatzversicherung auch die Qualität des Anbieters, hier speziell der Kapitalanlageerfolg, und die Aktualität der Rechnungsgrundlagen kritisch beleuchtet werden“, stellt Assekurata-Geschäftsführer Dr. Reiner Will klar.

Da allerdings marktweit keine Transparenz über den angesetzten Rechnungszins herrscht, ist es für die Kunden und Vermittler nahezu unmöglich, die einzelnen Pflegetagegeldversicherungen preislich miteinander zu vergleichen. „Im Rahmen unserer Tarifanalyse untersuchen wir deshalb seit 2014 Pflegetagegeldversicherungen. In diese Analysen fließen neben den Tarifbedingungen auch die Sicherheiten in den Rechnungsgrundlagen, wie zum Beispiel der angesetzte Rechnungszins, ein. Hierdurch erhalten Verbraucher und Vermittler Klarheit darüber, welche Produkte einen sehr guten und nachhaltig kalkulierten Versicherungsschutz bieten.“

In ihrer Studie „Absicherung im Pflegefall – Mit der Pflegezusatzversicherung zur Pflegevollversicherung“ untersuchte Assekurata die verschiedenen PKV-Lösungen und ihre individuellen Besonderheiten und geben Tipps, worauf der Kunde beim Abschluss einer Pflegezusatzversicherung achten sollte. Darüber hinaus ermittelt Assekurata anhand von Rechenbeispielen, welche monatlichen Beiträge bei verschiedenen Eintrittsaltern vonnöten wären, um die bestehende Pflegelücke mithilfe einer Pflegezusatzversicherung zuschließe