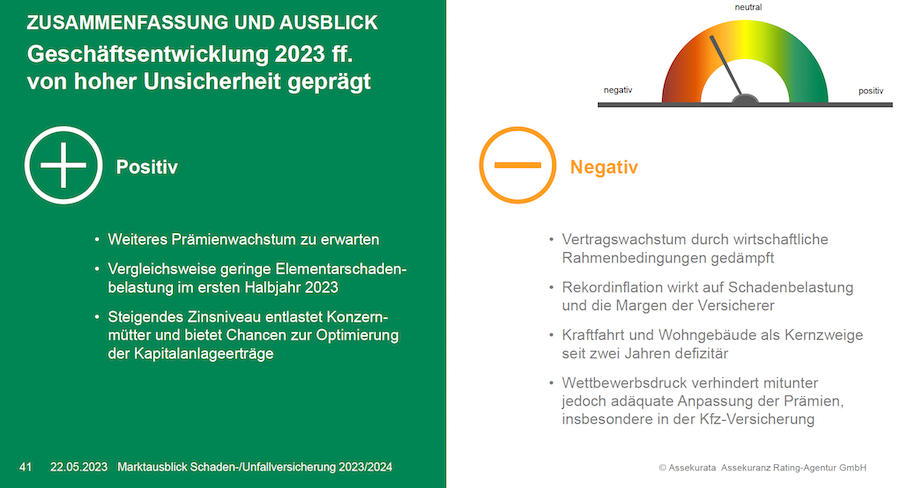

Klimawandel, Ukraine-Krieg, die massiven Cyberattacken, die Taiwan-China-Krise, der Zinsanstieg und die hohen Inflationsraten haben 2022 die Geschäftsentwicklung der Versicherer maßgeblich beeinflusst und auf die Margen gedrückt. Und sie werden in den verschiedenen Zweigen auch 2023 das Geschäftsjahr maßgeblich prägen. Das zeigt der Marktausblick zur Schaden- und Unfallversicherung 2023 der Kölner Ratingagentur Assekurata.

Zwar konnten trotz hoher Inflation und schwieriger wirtschaftlicher Rahmenbedingungen die deutschen Schaden- und Unfallversicherer 2022 in die Gewinnzone zurückkehren und einen versicherungstechnischen Gewinn erwirtschaften. Dabei profitierte die Branche von einer durchschnittlichen Elementarschadenbelastung, welche den inflationsbedingt stark steigenden Schadenaufwendungen entgegenwirkte.

„Nach der historisch hohen Elementarschadenbelastung 2021 sind die deutschen Schaden- und Unfallversicherer im Geschäftsjahr 2022 in die Gewinnzone zurückgekehrt und konnten einen versicherungsgeschäftlichen Gewinn von rund vier Milliarden Euro erwirtschaften“, erläuterte Dennis Wittkamp, Fachkoordinator Schaden- und Unfallversicherung bei der Assekurata-Pressekonferenz zum Marktausblick. „Im Vergleich zum Vorjahr, als die Branche noch unter historischen Belastungen durch Elementarschadenereignisse litt, war das eine deutliche Verbesserung“, sagte Wittkamp weiter.

Beitragsseitig konnte die Branche auch 2022 ihren Wachstumskurs fortsetzen und die Einnahmen mit vier Prozent deutlicher steigern als im Mittel der Jahre 2010 bis 2022. Damals waren es im Schnitt drei Prozent. Allerdings wuchs der Vertragsbestand aufgrund der schwierigen wirtschaftlichen Rahmenbedingungen nur um 0,6 Prozent. Das sei deutlich geringer als der langjährige Trend von etwa 1,3 Prozent.

Die Versicherungsleistungen fielen inflationsbedingt geringer als erwartet, aber dennoch deutlich von 63,5 Milliarden auf 59,9 Milliarden Euro. Dadurch sank die kombinierte Schaden-Kosten-Quote (Combined Ratio) von 102,3 auf etwa 95 Prozent, was der Branche einen versicherungstechnischen Gewinn von etwa vier Milliarden Euro bescherte, so Wittkamp.

Wirtschaftliches Umfeld dämpft Wachstumsdynamik

Allerdings bleibt die Inflation ein substanzieller Einflussfaktor auf die Geschäftsentwicklung der deutschen Schaden- und Unfallversicherer. Die Themen sind vielfältig und herausfordernd geblieben, so Wittkamp. Substanzieller Einflussfaktor ist die Inflation. Sie beeinflusst maßgeblich die Geschäftsentwicklung, aber auch die erwartete Geschäftsentwicklung. „Zum einen haben wir die stark steigenden Kosten, wie Betriebskosten, Energie oder Personal“, sagt Wittkamp.

Das dürfte sicherlich die Margen der Versicherer drücken. Hinzu komme das Thema Schaden. Die Dienstleistungen an sich werden teurer. „Die Selbstbehalte, so wie sie bisher kalkuliert wurden, verlieren ein Stück weit ihre kostendämpfende Wirkung. „Weil die Schäden die Selbstbehalte schneller übersteigen. Das wird auf der kalkulatorischen Seite Folgen haben“, sagt Wittkamp. Dadurch könnten die Margen und die Wachstumsdynamik in den kommenden Jahren deutlich unter Druck geraten.

Hinzu kommen die inflationsbedingten Kaufkraftverluste in der Bevölkerung. „Das dürfte dazu führen, dass Versicherungsschutz jetzt unbedingt das Produkt der Wahl ist“, so Wittkamp. Gegebenenfalls könnte es sogar zu vermehrten Stornoaufkommen kommen. Weil es teils Versicherungen sind, die man für abdingbar halte, um das Haushaltsbudget zu entlasten.

Aus der Schadenentwicklung heraus erwartet SHU-Experte Wittkamp eine weitere Anpassung der Prämien. Die dürften durch Beitrags- und Summenanpassungen weiter steigen. Dass das positive Effekte mit sich bringe, bezweifelt der Experte. Die Entwicklung sorgt dafür, dass der Preis noch stärker in den Fokus geraten dürfte. Asskekurata erwartet, dass der Verdrängungswettbewerb in der SHU-Sparte aufgrund der Entwicklungen zunehmen dürfte. Das wiederum dürfte die Möglichkeiten der Beitragsanpassungen ein Stück weit begrenzen. „Für die Branche ist das problematisch“, so Wittkamp.

Allerdings sei die Branche auf der Reserveseite noch komfortabel aufgestellt. „Es geht also darum, ein Stück weit von seiner Marge abzugeben“, so Wittkamp. Abwicklungsverlust auf breiter Front erwartet Assekurata hingegen nicht.

Wettbewerbsdruck dämpft Beitragsanpassungen in Kfz

Als sogenannte „vitale Verlustbringer“ erwiesen sich 2022 mit der Wohngebäude- und der Kraftfahrtversicherung die beiden prämienstärksten Zweige. Insbesondere die Wohngebäudeversicherung und die Kraftfahrtsparten hatten dabei unter inflationsbedingt steigenden Schadenaufwendungen zu leiden. „Die Beitragsanpassungen in der Kraftfahrtversicherung waren aus Wettbewerbsgründen bisher jedoch viel zu niedrig. Um langfristig wieder in die Gewinnzone zu gelangen, müssten die Unternehmen die Beiträge im zweistelligen Prozentbereich anpassen“, erklärte Wittkamp.

Zusätzlich wird sich die Wachstumsdynamik der vergangenen Jahre voraussichtlich im Jahr 2023 weiter abschwächen. „Die Neuzulassungen und Besitzumschreibungen liegen weiterhin auf vergleichsweise niedrigem Niveau, was bedeutet, dass die Kfz-Versicherer immer noch in einem sehr umkämpften Markt agieren, was notwendige Preisanpassungen erschwert“, fügte Wittkamp hinzu. In der Kfz-Versicherung dürften 2023 die Schadenaufwendungen die 28 Milliarden-Euro-Marke überschreiten. Um in der Branche noch Geld zu verdienen und aus der Verlustzone herauszukommen, wären Prämienanpassungen im zweistelligen Bereich nötig. So stieg laut Assekurata der Pkw-Ersatzteilindex stieg laut Assekurata 2022 um 4,9 Prozent im Schnitt. „Die Schäden dürften sich 2023 erneut deutlich teuerer werden“, erwartet Wittkamp.

„Um eine Combinded Ratio von 100 zu erreichen, wären Anpassungen zwischen neun bis elf Prozent nötigt“, sagt Wittkamp. Um aber bei einer Combined Ratio von 95 Prozent auskömmlich Geld zu verdienen, wären 14 bis 17 Prozent allerdings notwendig. Für 2024 erwartet Wittkamp über den Markt gesehen dürften es zwischen sieben und neun Prozent sein. „Das ist eine notwendige Anpassung, aus der Schadenbelastung heraus.“ Der Schadentrend sei ungebrochen. Was die Schadensummen betrifft, dürften die abermals deutlich steigen.

Wohngebäudeversicherungen: Das Sorgenkind der Branche

Stark steigende Prämien erwartet Assekurata auch in der Wohngebäudeversicherung. „Die unverändert hohe Inflation im Baugewerbe treibt über den Baupreisindex unmittelbar die zu zahlende Prämie. Damit wird es im laufenden Jahr erneut deutlich teurer für die Kunden“, ist sich Dr. Reiner Will sicher. Gleichzeitig wird sich das Wachstum nach Verträgen voraussichtlich abschwächen. „Die bereits deutlich rückläufige Bautätigkeit wird sich im Laufe des Jahres noch verstärken und die Wachstumsdynamik in der Wohngebäudeversicherung nachdrücklich dämpfen“, prognostizierte Will.

Zudem habe man Glück, dass es bislang keine größeren Elementarschäden gegeben habe. „Wenn das hinzukommt, wird es in der WG deutlich teuerer werden“, ergänzt Experte Dennis Wittkamp. Für die WG stünden 2024 mindestens 15 Prozent im Raum und die wären auch notwendig, sagt Wittkamp. Allein aus der Indexpassung. Wir haben in der Niedrigzinsphase einen deutlichen Anstieg der Wohngebäudepreise gesehen. Hier ist Ruhe eingekehrt. Ungebrochen ist hingeben der Anstieg bei den Dienstleistungen und Werkstoffen.

Pflichtversicherung gegen Elementarschäden unumgänglich

Angesicht des Klimawandels und aufgrund der Erfahrungen mit den massiven Schäden aus dem Unwettertief „Bernd“ fordert Wittkamp eine Versicherungspflicht für Elementarschäden.

„Es hat sich gezeigt, dass auf freiwilliger Basis keine angemessene Versicherungsdichte erreicht werden kann. Obwohl viele Versicherer durch den Einsatz von Opting-Out-Regelungen den Anteil an Wohngebäudeversicherungen mit Elementarschutz erhöhen konnten, ist die Gesamtzahl immer noch zu niedrig. Zudem lässt sich nur mit einer Versicherungspflicht ein optimaler Risikoausgleich erreichen“, sagte Wittkamp.

Zwar würden 65 bis 75 Prozent hierbei für einen Elementarabschluss entscheiden. Heißt allerdings, dass 25 Prozent plus x sich den Schutz nicht leisten können und wollen. „Die Opt-Out-Regelung kann es allein aber nicht regeln. Versicherungspflicht sei eine gesamtgesellschaftliche Aufgabe“, sagte der Experte.

„Größere Vertragszuwächse könnte die Branche hingegen verzeichnen, wenn eine Versicherungspflicht für Wohngebäude gegen Elementarereignisse eingeführt würde. „Aus unserer Sicht muss sie kommen“, sagt Wittkamp. Die freiwilligen Regelungen gingen zulasten der Schwachen. Damit kommen wir nicht zum Ziel. Die Versicherungspflicht sollte sich über alle Zürs-Zonen erstrecken. „Staatliche Zuschussmodelle sollten hier dann finanzielle Härten abfedern, da die Folgen des Klimawandels als gesamtgesellschaftliche Aufgabe den Einsatz von Steuermitteln rechtfertigen. Zugleich muss aber auch das Bauordnungsrecht an den Klimawandel angepasst werden“, sagt Wittkamp.

2023 bleibt herausfordernd

Das Jahr 2023 stellt die deutschen Schaden-/Unfallversicherer aus Sicht von Assekurata erneut vor zahlreiche Herausforderungen. Dabei identifiziert das Kölner Ratinghaus die steigenden Zinsen und die Inflation als zentrale Einflussfaktoren, welche die Branche im aktuellen Geschäftsjahr beschäftigen werden.

Aktuell gehen rund 30 Prozent der Schaden- und Unfallversicherer von einem schlechteren Neugeschäft auf. „Die Lage ist nicht so schlimm, wie sie erwartet wurde. Wir sehen nach der großen Depression positive Signale“, sagt Wittkamp. Der Markt fange sich ein Stück weit. Gleichwohl ist das Umfeld unsicher und das zeigt sich auch in den Erwartungen für das Geschäftsjahr. Einen positiven Geschäftsverlauf erwarten lediglich 13 Prozent. Das Gros der Sach- und Unfallversicherer erwartet hingegen in den kommenden zwölf Monaten gleichbleibende Geschäfte. Da zeigt sich, wie abhängig die Erwartungen vom jeweiligen Geschäftsmix und der Aufstellung der jeweiligen Gesellschaft ist. Da trennt sich die Spreu vom Weizen“, sagt Wittkamp.

„Aus Ertragssicht dürfte 2023 erneut ein schwieriges Jahr für die Branche werden“, ist sich Wittkamp sicher. „Die Inflation wird die Schadenkosten unabhängig von der Schadenhäufigkeit deutlich in die Höhe treiben. Die bisher erfolgten Beitragsanpassungen dürften kaum ausreichen, um die steigenden Kosten auszugleichen.“

„Die fetten Jahre sind erst einmal vorbei“

Bei den Prämien erwartet die Ratingagentur zwar ein Wachstum von fünf bis sieben Prozent in dem Jahr. Allerdings dürften die wirtschaftlichen Rahmenbedingungen den Vertragszuwachs dämpfen. Hinzu komme die Rekordinflation, die die Schadenbelastung treiben und die Margen drücken würden. Darüber hinaus seien die Kfz-Versicherung wie auch die Wohngebäudeversicherung seit nun zwei Jahren defizitär. Zudem verhindere der Wettbewerbsdruck eine notwendige Anpassung der Prämien.

Vor dem Hintergrund erwartet Assekurata in seinem Marktausblick ein Wachstum von 0,5 bis ein Prozent für die Schaden- und Unfallversicherung. „Die fetten Jahre sind erst einmal vorbei. Mindestens für 2023 und auch noch für 2024“, sagt Assekurata-SHU-Experte Wittkamp.