Das Bundesministerium der Finanzen (BMF) hat angekündigt, eine Änderung der Deckungsrückstellungsverordnung zur Konsultation zu stellen und den Höchstrechnungszins zum Jahr 2025 anzuheben. Es ist der erste Anstieg seit 30 Jahren und „eine gute Entscheidung“, wie der DAV-Vorsitzende Dr. Maximilian Happacher festhält.

Vor dem Hintergrund eines gestiegenen Zinsniveaus, aufgrund volkswirtschaftlicher Prognosen unter Berücksichtigung der Inflationsentwicklung biete ein steigender Höchstrechnungszins für Neuverträge aus Sicht der Deutschen Aktuarvereinigung Optionen für Flexibilität im Produktangebot und gleichzeitig eine stabile Grundlage für die mittelfristige Entwicklung, so Happacher weiter.

„Wir freuen uns, dass das BMF unserer Empfehlung gefolgt ist und den Höchstrechnungszins anpassen wird. Das wird den sich geänderten Rahmenbedingungen absolut gerecht. Gerade der gestiegene Inflationsdruck hat das Zinsniveau nachhaltig verändert. Derzeit kann man insofern davon ausgehen, dass auch die Renditen langfristiger Staatsanleihen über dem EZB-Inflationsziel von zwei Prozent verbleiben werden. Ein nach wie vor mit Sicherheitsabschlag kalkulierter Höchstrechnungszins von ein Prozent ergibt daher Sinn“, erklärt der Aktuar.

Für Dr. Guido Bader, Vorstandsvorsitzender der Stuttgarter Lebensversicherung, ist die Entscheidung des BMF überfällig. „Vor dem Hintergrund des nun schon seit Längerem deutlich gestiegenen Zinsniveaus ist die deutliche Anhebung auf ein Prozent angemessen und ein starkes Signal in Richtung Verbraucher“, sagt Bader, der vor Happacher Vorstandsvorsitzender der DAV war.

Bader zeigt sich zudem überzeugt, dass durch die Anhebung des Höchstrechnungszinses werden Lebensversicherungsprodukte in Gänze attraktiver würden. „Dies wird das Neugeschäft beleben. Ab 2025 werden wir auch wieder mehr Produkte sehen, die für sicherheitsorientierte Kunden einen garantierten Beitragserhalt darstellen“, so Bader weiter.

GDV begrüßt Anhebung

Auch der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) begrüßt die Entscheidung. „Die Anhebung des Höchstrechnungszinses ist eine angemessene Reaktion auf das seit 2021 stark gestiegene Zinsniveau“, sagt der Hauptgeschäftsführer des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), Jörg Asmussen. „Dies wird sich positiv auf die Gestaltung von Lebensversicherungsprodukten auswirken, wovon Verbraucherinnen und Verbraucher profitieren“, wird Asmussen zititert. Versicherer hätten somit Klarheit für 2025 und könnten sich noch rechtzeitig auf die anstehenden Änderungen vorbereiten.

Asmussen und Bader erwarten darüber hinaus, dass die steigenden Rechnungszinsen sich auch positiv auf die Prämien von Risikolebens- und Berufsunfähigkeitsversicherungen auswirken werden. „Unabhängig davon sollte die Mindestbeitragsgarantie in der geförderten Altersvorsorge abgesenkt werden, damit mehr Gelder in renditeträchtigere Anlagen investiert werden können“, sagt Asmussen.

Für die Biometrieprodukte bedeute der Zinsanstieg, dass die Beiträge etwa für Berufsunfähigkeitsversicherungen sinken müssten, sagte Bader bereits Anfang April auf der Bilanzpressekonferenz der Stuttgarter Lebensversicherung. „Wenn man in der Ansparphase mit höheren Zinsen kalkulieren kann, wird das Produkt günstiger“, so Bader weiter. Bei einen 25- oder 35-jährigen mit langer Laufzeit erwartet er einen Preisrückgang zwischen fünf bis sieben Prozent. Zudem glaubt der Vorstandsvorsitzende der Stuttgarter, dass die Entwicklung auch positive Auswirkung auf die Riester-Rente haben dürfte.

Ein Abstieg ohne gleichen…

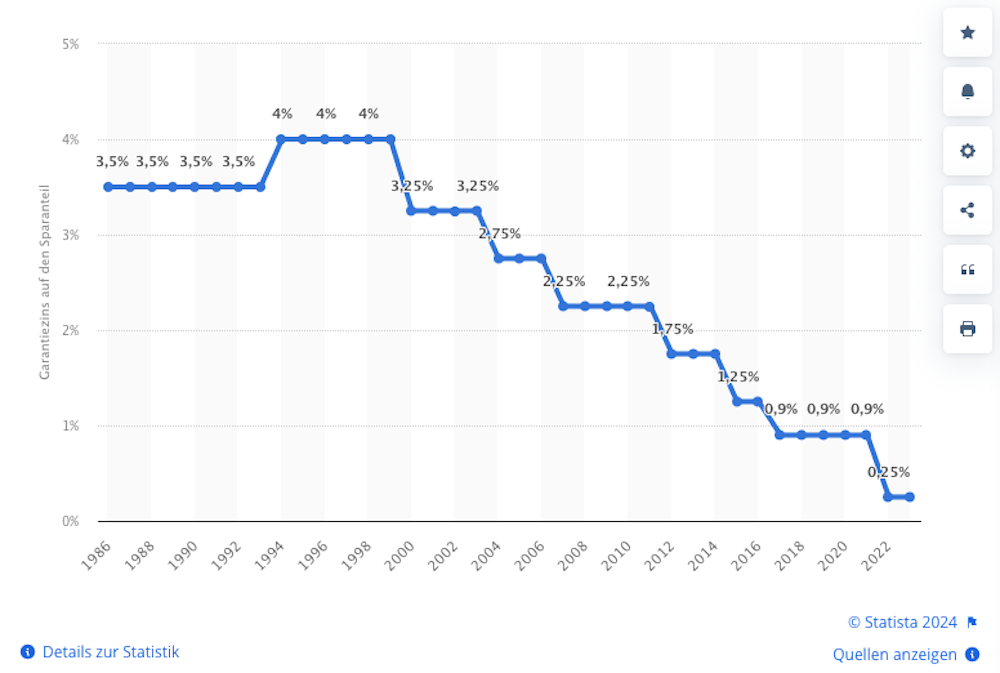

Die letzte Anhebung des Garantiezinses datiert auf das Jahr 1994. Seinerzeit war der Garantiezins von 3,25 auf vier Prozent angehoben worden. Ab dem Jahr 2000 folgte dann der tiefe Fall: Von 3,25 Prozent im Jahr 2000 auf nur noch 0,25 Prozent zum 1. Januar 2022. Nun also die Trendwende.

Hintergrund: Der Höchstrechnungszins ist eine Obergrenze für den maximal zulässigen Rechnungszins, den Lebensversicherer bei der Berechnung ihrer Rückstellungen nutzen dürfen. Er ist nicht mit dem Garantiezins gleichzusetzen, den Lebensversicherer individuell auf ihre Produkte gewähren. Wirksam wird die Anpassung durch die Änderung der Deckungsrückstellungsverordnung.