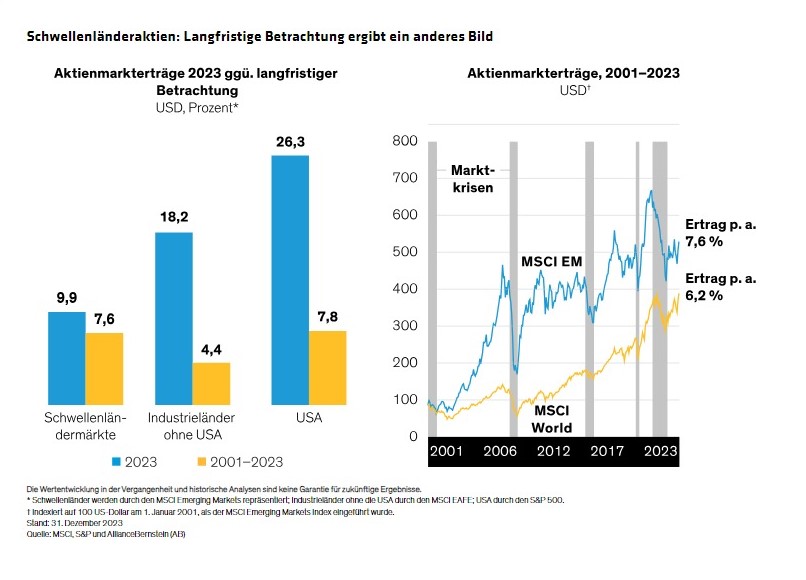

Es ist verständlich, dass sich die Anleger aktuell nur schwer für Investitionen in Schwellenländer erwärmen können. Während der MSCI Emerging Markets Index im Jahr 2023 lediglich um 9,9 Prozent stieg, legte der S&P 500 satte 26,3 Prozent zu. Dabei ist es richtig: Die schwache Performance im vergangenen Jahr ist nur der Abschluss eines durchweg verlorenen Jahrzehnts für Investitionen in Schwellenländer. Eine Zurückhaltung der Anleger ist daher durchaus nachvollziehbar. Allerdings basiert sie auf falschen Vorstellungen. Investoren sollten sich davon nicht verunsichern lassen, denn Investitionen in Emerging Markets können durchaus attraktive Chancen bieten.

Es sind insbesondere drei Mythen, die es zu entlarven gilt:

Mythos 1: US-Aktien schlagen Schwellenländeraktien immer

Einige Anleger werden vielleicht überrascht sein, dass US- und Schwellenländeraktien seit der Einführung des MSCI Emerging Markets vor 23 Jahren ähnliche Jahreserträge erzielt haben (siehe Abbildung 1). So hat seit 2001 der S&P 500 rund 7,8 Prozent zugelegt, die annualisierten Erträge des MSCI Emerging Markets lagen mit 7,6 Prozent nur leicht darunter. Damit lagen beide Indizes im gleichen Zeitraum deutlich über der Wertentwicklung der Industrieländer außerhalb der USA. Natürlich haben die Schwellenländeraktienmärkte in den vergangenen zehn Jahren enttäuschende Erträge erzielt. Ein Blick zurück bis zum ersten Jahrzehnt des 21. Jahrhunderts zeigt jedoch ein ganz anderes Bild. Damals haben Schwellenländeraktien den S&P 500 bei Weitem übertroffen – seit 2001 schlugen sie auch den MSCI World.

Die Entwicklung der Märkte im vergangenen Jahr verdeckte einige grundlegende Trends, die durchaus Grund zum Optimismus liefern. So wurden Schwellenländeraktien im vergangenen Jahr beispielsweise erheblich von den starken Rückgängen in China belastet. Rechnet man China heraus, erreichten Emerging Market Aktien in 2023 einen satten Ertrag von 20,1 Prozent (siehe Abbildung 2). Experten sind sich einig, dass die Konzentration des US-Marktes historisch gesehen extrem ist und kaum Bestand haben dürfte. Gleichzeitig dürfte sich die Stimmung gegenüber China mittelfristig verbessern, spätestens wenn die Wirkung der Konjunkturpakete, die die Regierung in Peking auf den Weg gebracht hat, ihre Wirkung entfalten.

Mythos 2: Es gibt kein Gewinnwachstum in den Schwellenländern

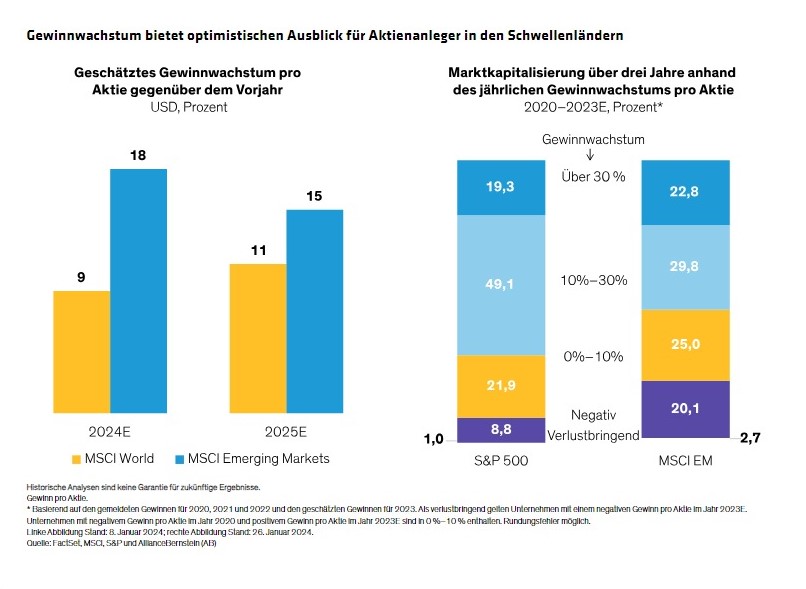

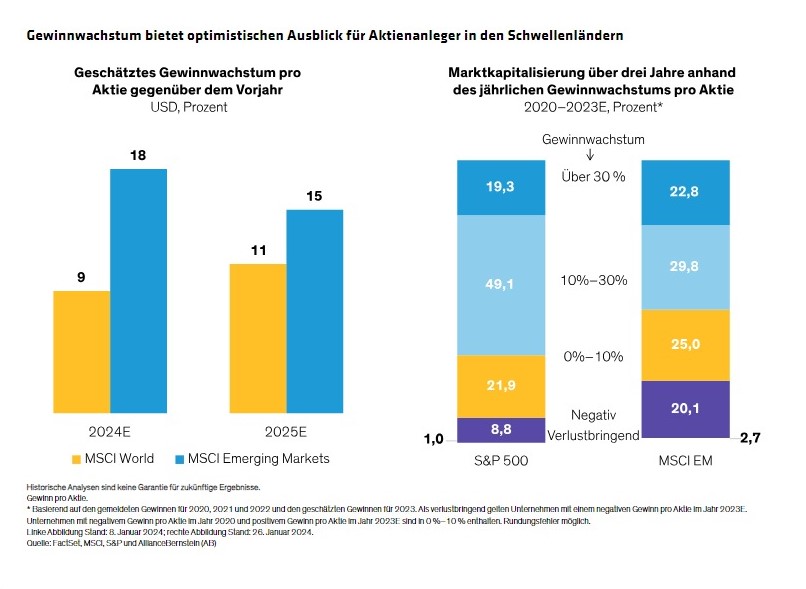

Das Gewinnwachstum in den Schwellenländern war in den letzten zehn Jahren in der Tat schwach. Die Unternehmen sahen sich mit vielen Hürden konfrontiert, darunter ein stärkerer US-Dollar und zunehmende geopolitische Bedenken, vom Handelskrieg zwischen den USA und China bis hin zum Einmarsch Russlands in der Ukraine. Dem gegenüber steht eine ganze Reihe an Trends, die in den kommenden zehn Jahren ein wesentlich günstigeres Umfeld für Unternehmen in den Emerging Markets schaffen könnte. Innovation, Verlagerungsbestrebungen globaler Hersteller aufgrund der China+1 Strategie und der weltweite Druck zur Klimaschutzpolitik sind Wachstumsfaktoren, die ausgewählten Schwellenländern und Unternehmen zugutekommen werden. Aktuelle Prognosen etwa von FactSet sehen bei Schwellenländern sogar ein Gewinnwachstum von 18 Prozent (Abbildung 3).

Die Verteilung des Gewinnwachstums in den Schwellenländern deutet darauf hin, dass sich hier noch viele bislang unerkannte Chancen für Investoren verstecken. Unsere Analysen zeigen, dass mehr als die Hälfte des Schwellenländerindex aus Unternehmen besteht, deren Gewinne um mindestens zehn Prozent pro Jahr oder mehr wachsen. Und ein höherer Anteil des Indexgewichtes der Schwellenländer entfällt auf Unternehmen mit einem Gewinnwachstum von mehr als 30 Prozent im Vergleich zum US-Markt. Hinzu kommt, dass der MSCI Emerging Markets bis Ende 2023 mit einem Kurs-Gewinn-Verhältnis von 11,7 gehandelt wird, was einem Abschlag von 39 Prozent gegenüber dem MSCI World entspricht.

Mythos 3: Bei den Schwellenländern dreht sich alles um China

China war von 2001 bis 2010 ein wichtiger Teil der Wachstumsstory der Schwellenländer. Die nachlassende Konjunkturdynamik des Landes hat in den vergangenen Jahren häufig für Schlagzeilen gesorgt. China ist jedoch nicht alles, wenn es um Schwellenländer geht. Immerhin liegen 75 Prozent der Gewichtung des MSCI Emerging Markets außerhalb der Volksrepublik. Ein höherer Anteil der heutigen Innovationskraft kommt aus anderen Regionen Ostasiens. Ein Beispiel ist Taiwan, wo viele Hardwareanbieter Schlüsselkomponenten für die Künstliche Intelligenz (KI) herstellen. Wir nennen das „KI durch die Hintertür“, da es Anlegern die Möglichkeit eröffnet, am KI-Wachstum zu wesentlich niedrigeren Bewertungen als bei den in den USA notierten Marktführern teilzuhaben.

In der Zwischenzeit dürfte das Reshoring und die China+1 Strategie, die Konzerne wie Apple mittlerweile eingeschlagen haben, vor allem Mexiko, Indien und Ländern in Südostasien zugutekommen. Und der Aufstieg Indiens mit seinem reichhaltigen Arbeitskräftepool bietet eine tragfähige, langfristige Wachstumsperspektive. Rohstoffe, auch Kohlenwasserstoffe, könnten paradoxerweise wertvoller werden, da Umweltauflagen das Angebot begrenzen. Davon werden wiederum rohstoffreiche Länder wie Brasilien, Saudi-Arabien und die Vereinigten Arabischen Emirate profitieren. Chancen für Aktienanleger wird auch Saudi-Arabiens Plan „Vision 2030“ zur Diversifizierung seiner Wirtschaft eröffnen.

Ein genauerer Blick zeigt, dass sich die drei hartnäckigsten Mythen zu Schwellenländern einfach entkräften lassen – auch wenn die Besorgnis der Anleger gegenüber Investitionen in Emerging Markets verständlich bleibt. Ein frischer Blick auf die historische Entwicklung und die zukünftigen Wachstumstreiber zeigt, dass die Schwellenländeraktienlandschaft vielfältige Chancen bietet, die sich im Verborgenen abspielen und die nur darauf warten, von findigen Anlegern entdeckt zu werden.

Autor Sammy Suzuki, ist Head of Emerging Markets Equities bei AllianceBernstein.