Der Anstieg der Energiepreise hat in den vergangenen Monaten ein zuvor kaum vorstellbares Ausmaß erreicht und trägt damit wesentlich zur Rekordinflation in der Eurozone im laufenden Jahr bei. Um sozialen Härten entgegenzuwirken und um die negativen konjunkturellen Effekte abzufedern, wurden allerdings in zahlreichen Euroländern Entlastungspakete geschnürt. Mittels Tankrabatten, Strompreisdeckeln und Gaspreisbremsen werden private Haushalte und Unternehmen entlastet. Vieles spricht daher dafür, dass der Anstieg der Energiepreise im kommenden Jahr so gut wie zum Stillstand kommt. Gegen Ende 2023 werden von den Energiepreisen sogar inflationsdämpfende Effekte ausgehen. Die Inflationsrate wird sich in der zweiten Jahreshälfte daher in die Nähe des 2,0%-Zielwerts der EZB bewegen. Energiepreise treiben die Inflation

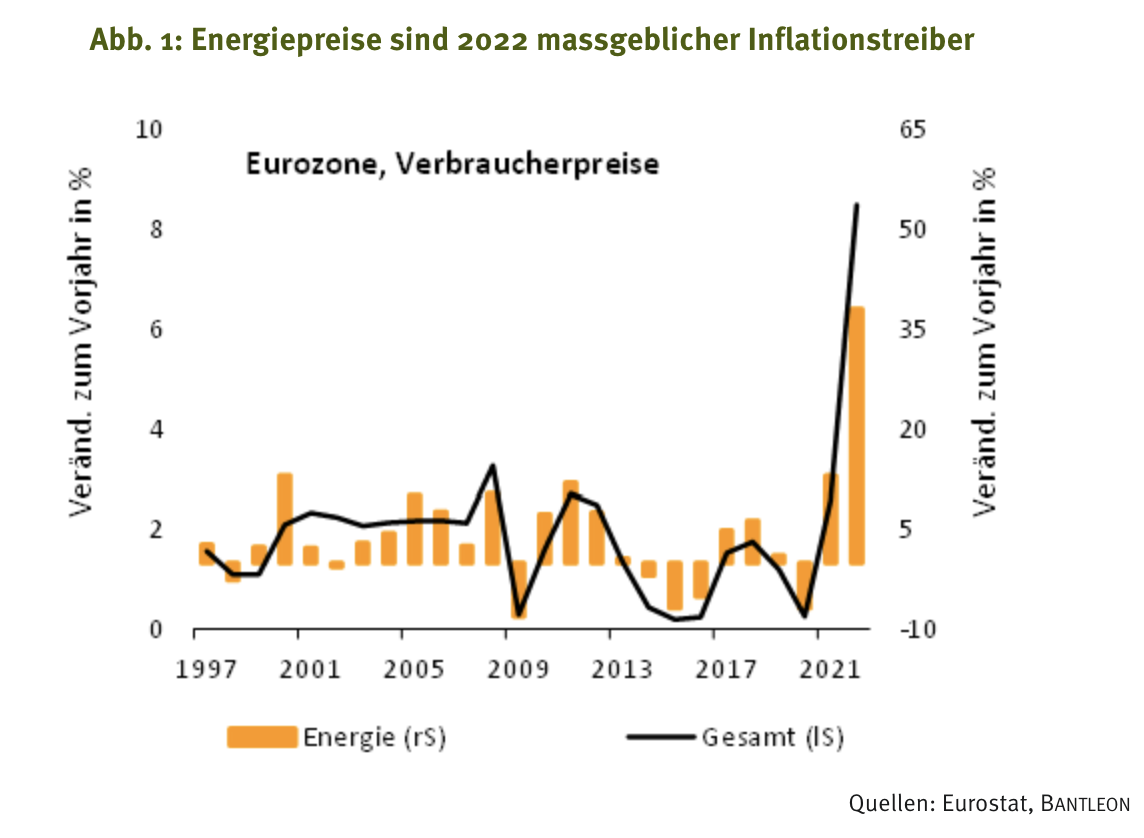

Die Inflationsrate ist in der Eurozone im Oktober auf den Rekordwert von 10,7% gesprungen. Im September lag sie bei 9,9% − bis dato ebenfalls ein Höchstwert. Für 2022 zeichnet sich damit ein Anstieg der Verbraucherpreise um 8,4% ab. Maßgeblichen Anteil an der stärksten Geldentwertung seit 40 Jahren haben die Energiepreise, die im laufenden Jahr verglichen mit 2021 schätzungsweise um 38,0% zulegen werden. Das ist mit Abstand der ausgeprägteste Anstieg innerhalb der vergangenen 25 Jahre (vgl. Abbildung 1).

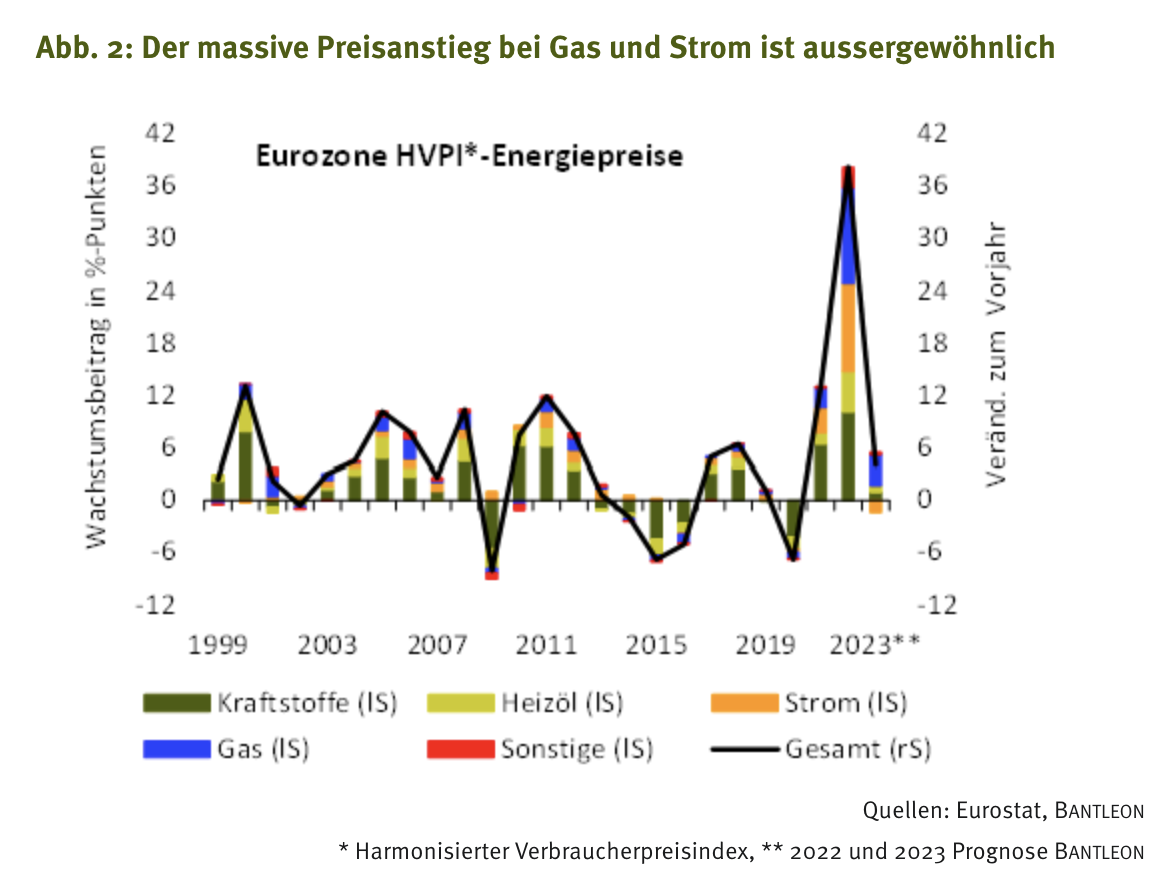

Das Plus aus dem Jahr 2000 in Höhe von 13,1% beispielsweise wird um das Dreifache übertroffen. Um die Jahrtausendwende waren es in erster Linie Kraftstoffe und Heizöl, die sich im Zuge der zwischenzeitlichen Verdreifachung des Ölpreises stark verteuert hatten und damit den Energiepreisanstieg anheizten. In diesem Jahr ist die Situation eine andere. Zwar verzeichnen die Preise von Kraftstoffen und Heizöl erneut einen erheblichen Zuwachs um etwa ein Viertel bzw. mehr als zwei Drittel. Zusammen erklärt das aber »lediglich« knapp 40% des gesamten Energiepreisanstiegs; im Jahr 2000 waren es fast 90% (vgl. Abbildung 2). Den Unterschied machen in diesem Jahr die massiven Preissteigerungen bei Gas und Strom. Mit voraussichtlich 55,0% bzw. 35,0% wird das Plus bis dato ungekannte Ausmasse erreichen. Der jeweilige bisherige Spitzenwert wurde mit 14,7% im Jahr 2001 bzw. mit 9,6% im Jahr 2021 verzeichnet. Preisdeckel sollen Abhilfe schaffen

Die bisherigen Maßnahmen, um den explodierenden Energiekosten Einhalt zu gebieten, hatten keinen durchschlagenden Erfolg. Mit Tankrabatten in zahlreichen Euroländern wurden bzw. werden Autofahrer zwar entlastet. Diese Rabatte sind jedoch bereits ausgelaufen (Deutschland) oder werden spätestens Ende des Jahres eingestellt (Frankreich, Italien, Niederlande).

Groß angelegte Entlastungen bei den Strom- und Gaspreisen können die privaten Haushalte im kommenden Jahr erwarten. Wobei die Gaspreisdeckel und Strompreisbremsen nicht in jedem Fall zu einer Verringerung der Rechnung fürs Heizen und Kochen führen werden. Teils verhindern sie lediglich einen unkontrollierten Anstieg der Gas- und Stromkosten.

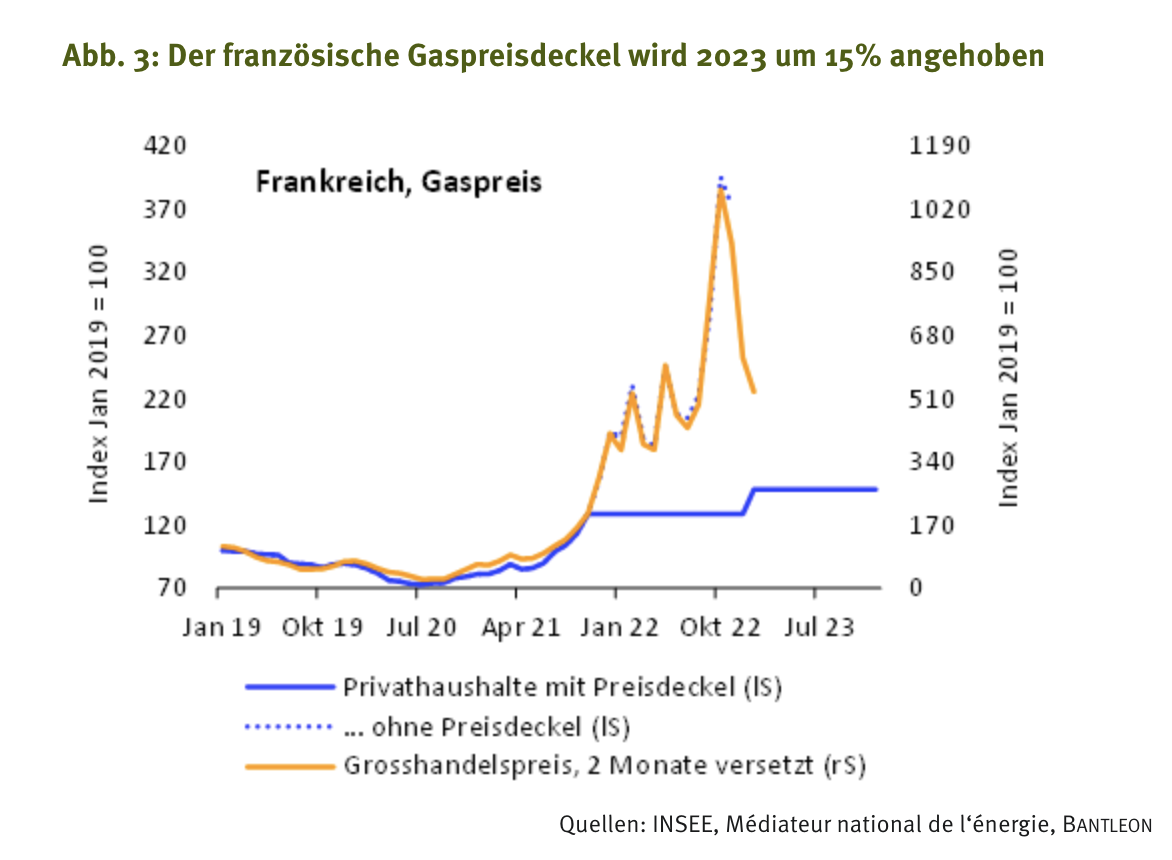

So hat beispielsweise die französische Regierung angekündigt, die Gas- und Strompreise Anfang 2023 einmalig um »nur« je 15% anzuheben. Bei Weitergabe der Marktpreise sähen sich die Verbraucher mit einer Verdoppelung der Kosten konfrontiert (vgl. Abbildung 3).

Die in Deutschland beschlossenen Deckel bei Gas und Strom werden einen Anstieg der Preise im kommenden Jahr ebenfalls lediglich dämpfen, nicht aber verhindern. Der bei Gas in Aussicht gestellte Höchstbetrag von 12 Ct/kWh beispielsweise entspricht zwar in etwa dem aktuellen Durchschnittspreis, den Gaskunden entrichten müssen. Er gilt jedoch nur für 80% des (Vor-)Jahresverbrauchs. Für die übrigen 20% müssen Marktpreise bezahlt werden. Diese lagen zuletzt bei gut 20 Ct/kWh.

Theoretisch könnten die deutschen Konsumenten bei einer Verbrauchsreduktion um 20% zwar ihren gesamten Gasbedarf zum subventionierten Tarif decken. Wir halten Einsparungen von mehr als 5% gleichwohl für unrealistisch. Das legen auch aktuelle Daten nahe, denen zufolge Privathaushalte ihren Gasverbrauch im September und Oktober bereinigt um Witterungseffekte so gut wie gar nicht eingeschränkt haben. Unter diesen Rahmenbedingungen sollten die Gaspreise für deutsche Privatkunden im nächsten Jahr durchschnittlich um 30% steigen, nach 55% im laufenden Jahr.

Ähnlich stellt sich die Situation bei den Strompreisen in der Bundesrepublik dar. Angesichts der Abschaffung der EEG-Umlage werden diese 2022 voraussichtlich »nur« um 20% steigen. Für 2023 ist trotz Strompreisdeckel von 40 Ct/kWh ein weiterer Zuwachs um 15% zu erwarten. So liegt der gedeckelte Preis zwar nur knapp oberhalb des aktuellen Bestandskundenpreises von gut 37 Ct/kWh, allerdings gilt auch er nur für 80% des (Vor-)Jahresverbrauchs. In zahlreichen Euroländern werden die Strompreise 2023 kräftig sinken

In anderen Ländern wird es dagegen echte Preisrückgänge für die Konsumenten geben. So zeichnet sich infolge staatlicher Eingriffe u.a. in Spanien, den Niederlanden, Österreich und Griechenland bei den Strompreisen ein Rückgang um 20% bis 35% ab.

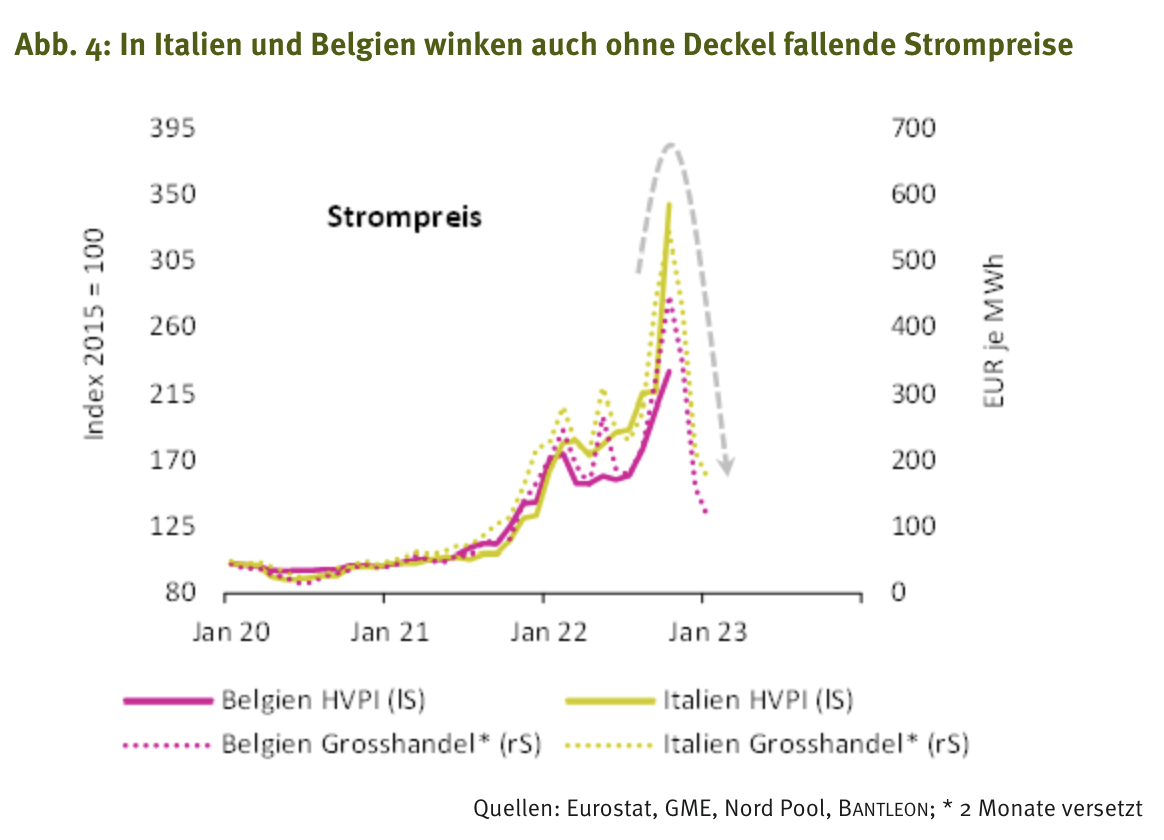

Und selbst ganz ohne Preisdeckel dürfte in einigen Ländern ein ähnlich großes Minus zu Buche stehen. So wirken sich beispielsweise in Italien und Belgien Änderungen der Großhandelspreise zeitnah auf die Preise für private Endabnehmer aus (vgl. Abbildung 4). Das führt dazu, dass diese sich nach einer um 110,0% bzw. 60,0% höheren Stromrechnung im laufenden Jahr, 2023 auf merklich rückläufige Kosten für Elektrizität einstellen können. Hintergrund ist der Rückgang des börsennotierten Strompreises um 72,0% seit August.

Alles in allem überwiegen beim Strom die Mitgliedsländer mit rückläufigen Preisen. Für die Eurozone ergibt sich im kommenden Jahr mithin folgendes Bild: Unter der Annahme eines 2023 konstanten Großhandelspreises auf dem aktuellen Niveau von 125 EUR/MWh und unter Berücksichtigung der diversen Preisdeckel, ist unseren Berechnungen zufolge von einem Rückgang der Strompreise für Privathaushalte um etwa 5,0% auszugehen.

Nicht ganz so günstig sind die Aussichten für Gaskunden. Trotz der in zahlreichen Euroländern umgesetzten bzw. angedachten Preisbremsen, müssen die sich im nächsten Jahr im Schnitt auf eine um etwa 15,0% höhere Rechnung einstellen. Das liegt nicht zuletzt daran, dass der Gaspreis im Großhandel seit August weniger stark gefallen ist als der Strompreis – er hat sich »nur« auf 115 EUR/MWh halbiert. Die Energiepreise werden 2023 kaum noch zum Anstieg der Verbraucherpreise beitragen

Auf Basis dieser Überlegungen lässt sich ein Szenario für die Energiepreisentwicklung im kommenden Jahr sowie die Auswirkungen auf die Inflationsrate in der Eurozone ableiten. Wir ergänzen hierzu unsere Berechnungen zu den Gas- und Strompreisen mit Prognosen zu den Kraftstoff- und Heizölpreisen. Dabei wird unterstellt, dass sich diese bis Ende des nächsten Jahres auf dem aktuellen Niveau bewegen, was angesichts der globalen Konjunkturschwäche eine eher konservative Annahme ist. Im Jahresdurchschnitt 2023 bedeutet das bei den Kraftstoffpreisen in der Eurozone einen Anstieg um 2,5%, bei Heizöl beträgt der Zuwachs 11,0%.

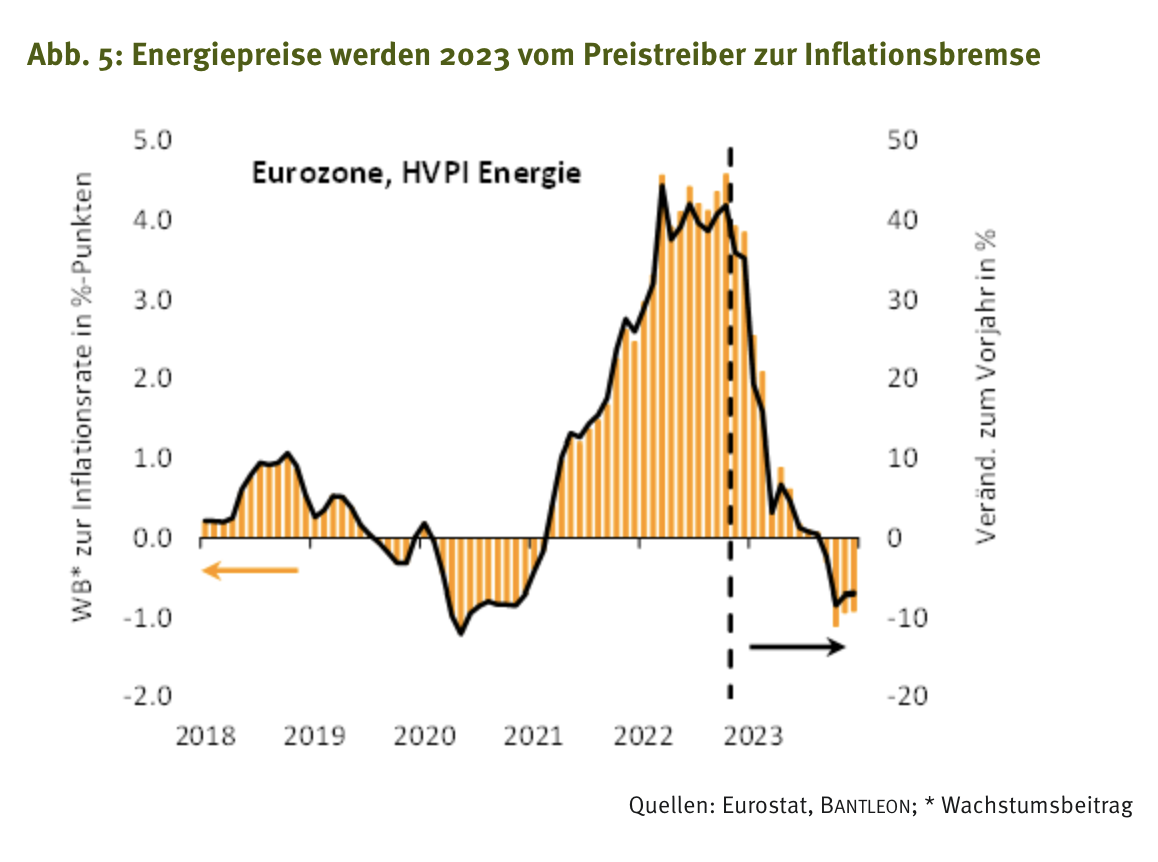

Für die Energiepreise ergibt sich unter diesen Rahmenbedingungen ein Plus von 4,0%, verglichen mit +38,0% im laufenden Jahr. Der Beitrag zur Teuerungsrate wird sich damit von 4,1%-Punkten auf 0,5%-Punkte reduzieren. Im 4. Quartal 2023 werden die Energiepreise sogar einen negativen Wachstumsbeitrag liefern, den Preisauftrieb mithin dämpfen (vgl. Abbildung 5).

Die Risiken für unser Energiepreisszenario sehen wir als ausgeglichen an, wobei es sowohl plausible Gründe für einen stärkeren als auch für einen schwächeren Anstieg der Energiepreise gibt.

Mit Blick auf die Gaspreise würde ein milder Winter für eine weitere Entspannung sorgen. Spiegelbildlich dürfte ein Kälteeinbruch auf der Nordhalbkugel eine steigende Nachfrage nach Gas und damit einen neuerlichen Preisschub nach sich ziehen. In einer nochmaligen Reduktion der Lieferungen aus Russland sehen wir dagegen nur noch begrenztes Potenzial, die Gaspreise in die Höhe zu treiben. Aktuell liegt der Anteil der russischen Gaseinfuhr in die EU bei etwa 6,0% der gesamten Gasimporte. Im November 2021 lag dieser Wert noch bei über 40,0%. Davon abgesehen würden neuerliche Preiskapriolen bei den Gasgroßhandelspreisen vor dem Hintergrund der vielfach vorhandenen Preisdeckel nur noch in stark abgeschwächter Form auf die Konsumentenpreise durchschlagen.

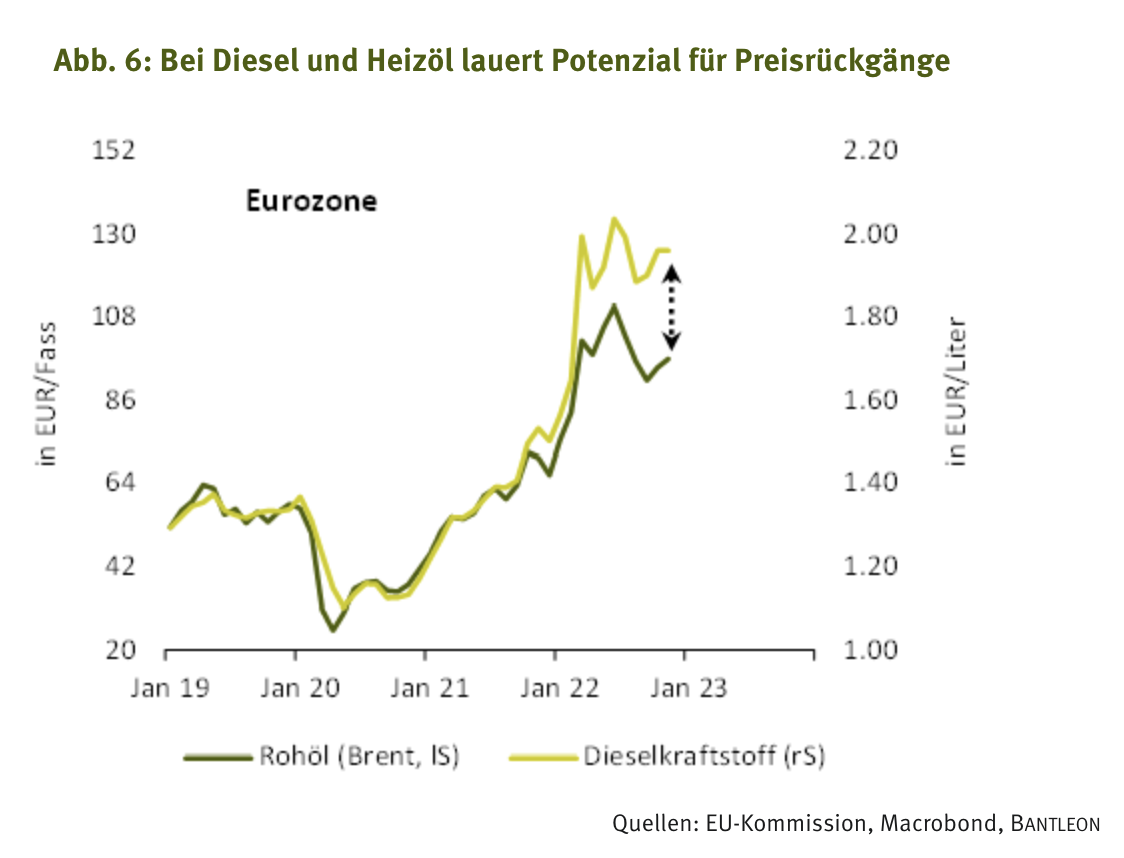

Bei den Kraftstoff- und Heizölpreisen halten sich Auf- und Abwärtsrisiken unserer Einschätzung nach die Waage. Das von uns prognostizierte Abrutschen der USA und der Eurozone in eine Rezession sprechen für sich genommen für einen rückläufigen Rohölpreis. Das Gleiche gilt für den Fall eines neuerlichen Abtauchens der chinesischen Wirtschaft infolge von Corona-Lockdowns. Darüber hinaus sehen wir die Möglichkeit, dass sich der aktuell ungewöhnlich hohe Aufschlag bei Diesel und Heizöl gegenüber dem Rohölpreis im nächsten Jahr zurückbildet, wenn es gelingt, alternative Bezugsquellen zu den gestoppten russischen Importen aufzutun (vgl. Abbildung 6).

Demgegenüber würde eine zusätzliche Verschärfung der gegenseitigen Wirtschaftssanktionen zwischen Russland und der EU zu einem Anstieg des Ölpreises führen. Beispielsweise könnte Moskau beschließen, als Reaktion auf das ab Januar 2023 geltende Öleinfuhrverbot per Pipeline seine Lieferungen gänzlich einzustellen. Eine unerwartete Konjunkturbelebung in China oder eine Drosselung der Förderung durch die OPEC würden die Ölnotierungen ebenfalls in die Höhe treiben. … während bei den Strompreisen die Abwärtsrisiken dominieren

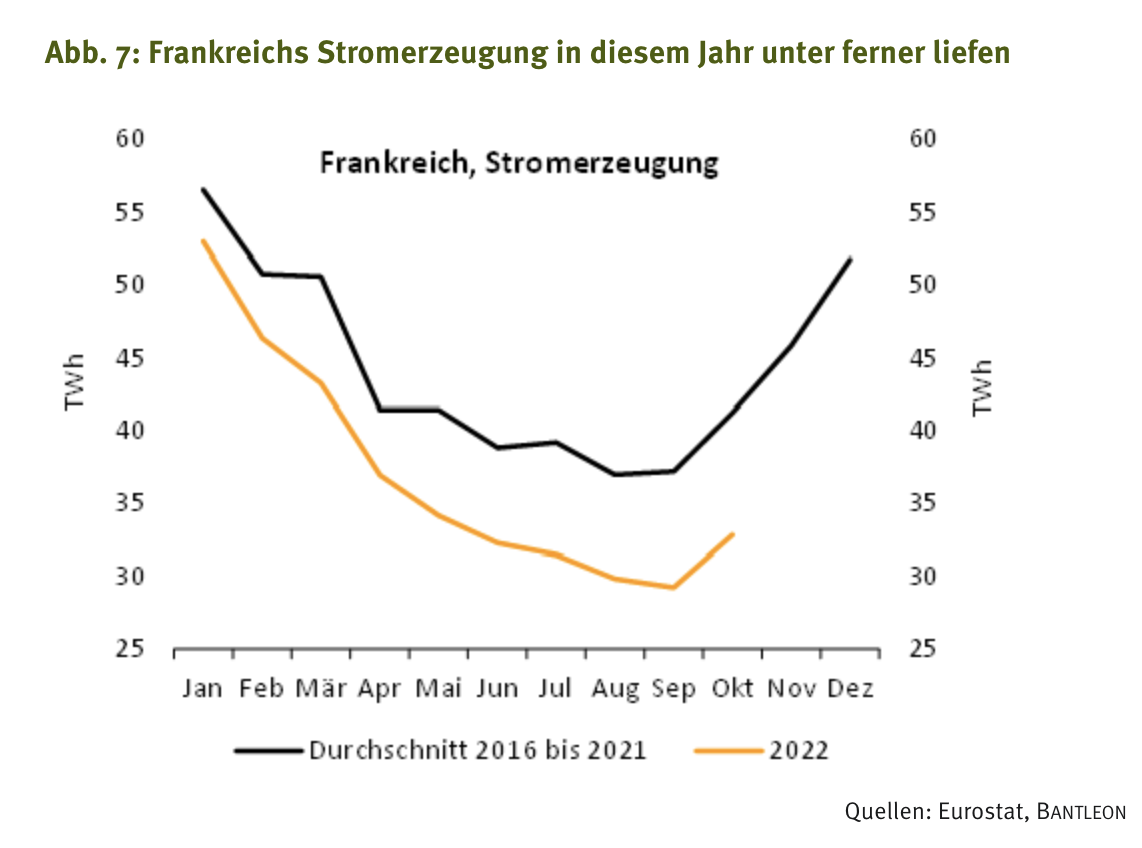

Bei den Strompreisen sehen wir sogar eine größere Wahrscheinlichkeit für weiter fallende Preise als für einen erneuten nachhaltigen Preisanstieg. Die Preisexplosion in diesem Jahr wurde in erster Linie durch drei Faktoren getrieben. Der wichtigste ist das sogenannte Merit-Order-Prinzip bei der Strompreisermittlung, das in der EU zur Anwendung kommt. Diesem Prinzip zufolge bestimmen die Kosten der teuersten Einheit produzierten Stroms den Preis für die Gesamtmenge erzeugten Stroms. Infolge der Preisexplosion bei Gas stiegen die Kosten für mittels Gaskraftwerken bereitgestellte Elektrizität massiv an. Auf diese konnte im zurückliegenden Sommer allerdings nicht verzichtet werden. Zum einen wegen des fehlenden Atomstroms aus Frankreich (vgl. Abbildung 7), zum anderen wegen der stark eingeschränkten Stromgewinnung aus Wasserkraft infolge des europaweiten Niedrigwassers.

Die EU-Kommission hat eine Abkehr vom Merit-Order-Prinzip und damit eine Entkoppelung von Strom- und Gaspreis angestoßen. Eine Entwicklung wie in diesem Jahr sollte sich somit nicht wiederholen. Zudem ist es realistisch anzunehmen, dass die ungeplant langen Wartungsarbeiten an zahlreichen französischen Atomkraftwerken spätestens im Frühjahr 2023 abgeschlossen sind. Der Betreiber der Kraftwerke, die Electricité de France (EDF) rechnet für 2023 mit einer Kraftwerksleistung von 300 bis 330 TWh. Das wäre zwar noch immer deutlich weniger als 2021 (361 TWh), jedoch bedeutend mehr als im laufenden Jahr, in dem der Ausstoß gemäß EDF nur bei etwa 280 TWh liegen wird. Frankreich wäre damit im nächsten Jahr nicht mehr auf Stromimporte angewiesen.

Daneben sollte 2023 wieder mehr Strom aus Wasserkraft zur Verfügung stehen. Fazit: Energiepreise werden 2023 vom Preistreiber zur Inflationsbremse

Es spricht vieles dafür, dass der Anstieg der Energiepreise im kommenden Jahr so gut wie zum Stillstand kommt. Der inflationstreibende Beitrag von Gas, Strom, Kraftstoffen und Heizöl dürfte sich daher ab Januar 2023 erheblich reduzieren. Im Jahresdurchschnitt wird er voraussichtlich bei 0,5%-Punkten liegen, nach 4,1%-Punkten 2022. Rein rechnerisch wird das die Teuerungsrate 2023 um 3,6%-Punkte drücken. Nach 8,4% im laufenden Jahr deutet sich für das nächste Jahr mithin ein Verbraucherpreisanstieg um etwa 5,0% an – unter der Annahme einer stabilen Kerninflationsrate in Höhe von rund 4,0%.

Gegen Ende 2023 werden von den Energiepreisen sogar inflationsdämpfende Effekte ausgehen. Die Inflationsrate wird sich in der zweiten Jahreshälfte daher in die Nähe des 2,0%-Zielwerts der EZB bewegen.

In einigen Mitgliedsländern, wie beispielsweise den Niederlanden, werden die Energiepreiseffekte so markant ausfallen, dass die Teuerungsrate im 2. Halbjahr 2023 gar in den negativen Bereich abtauchen wird. Im Jahresdurchschnitt dürfte der Verbraucherpreisanstieg in diesen Ländern unter das Inflationsziel der EZB zurückgehen.

Insgesamt wird 2023 – im Gegensatz zu 2022 – statt von einer steigenden von einer fallenden Inflationsrate geprägt sein. Das wird es der EZB ermöglichen, auf das sich erheblich eintrübende wirtschaftliche Umfeld zu reagieren und bei den Zinsanhebungen nach dem erwarteten Schritt um 50 Bp im Dezember im nächsten Jahr zu pausieren.

Autor Jörg Angelé ist Senior Economist bei Bantleon.