Immer mehr Menschen, die auch die 100-Jahre-Grenze überschreiten, haben die Chance, ihre Ururenkel tatsächlich noch zu erleben. Aus dieser Perspektive der Familie lässt sich nachvollziehen, dass es sich bei Longevity um nichts weniger als eine fundamentale Veränderung des Lebens in einer Gesellschaft, aber auch im Leben jedes Einzelnen handelt. Die Ergebnisse der vorliegenden Studie geben Aufschluss darüber, was die Aussicht auf ein längeres Leben auch für Menschen in Deutschland bedeutet, was sie wünschen, was sie befürchten und besonders, was Vermittler in der Anlageberatung tun können, um ihren Kundinnen und Kunden ein möglichst erfülltes, aktives und finanziell gesichertes langes Leben zu ermöglichen.

Länger arbeiten oder zumindest länger tätig sein

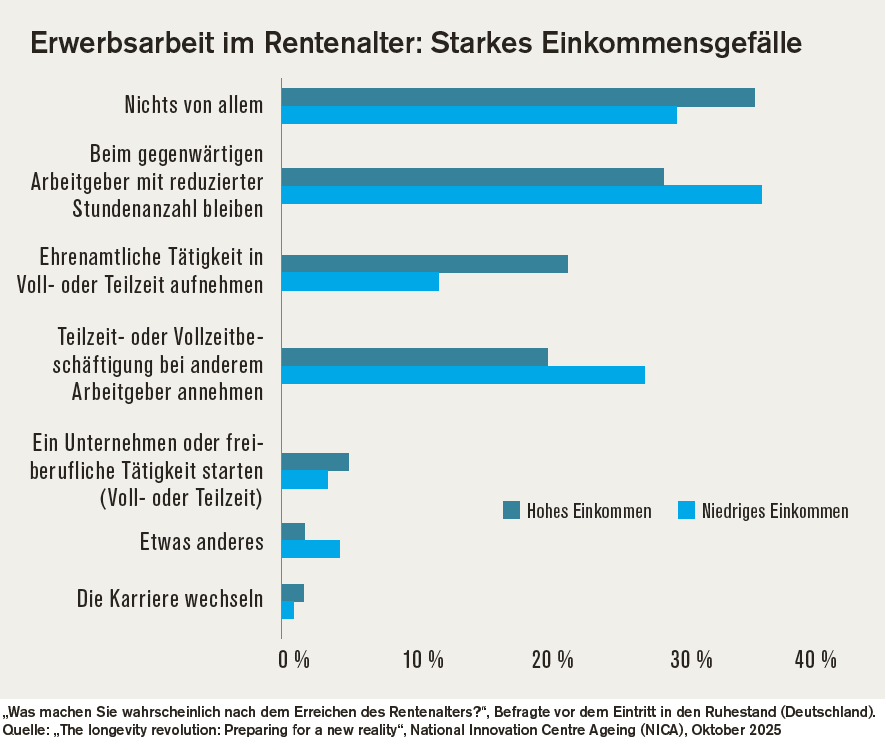

Jenseits des oft zitierten Dachdeckers, dessen Lebensarbeitszeit aus gesundheitlichen Gründen kaum verlängert werden kann, ist längeres Arbeiten nach Erreichen des offiziellen Renteneintrittsalters auch in Deutschland bereits Realität. Rund 65 Prozent der Befragten mit schwächerem Einkommen planen, mit reduzierter Stundenzahl bei ihrem bisherigen Arbeitgeber weiterzuarbeiten oder wollen sich eine neue Anstellung suchen. Wer es sich mit einem höheren bisherigen Einkommen im Rentenalter leisten kann, nicht mehr zu arbeiten, plant dennoch nicht unbedingt, aufzuhören. Auch in dieser Gruppe wollen noch mehr als die Hälfte einer Erwerbsarbeit nachgehen – oder mit einer eigenen Geschäftsidee unternehmerisch neu durchstarten. Nach der Motivation befragt, nennt diese Gruppe eher selten finanzielle Gründe: Sie arbeitet aus sozialen Gründen weiter, um Kontakte zu pflegen (42 %), sie arbeitet, weil die Arbeit für sie Sinn stiftet (29 %) oder Spaß macht (26 %) und um sich geistig und körperlich fit zu halten (23 %). Die Suche nach einer aktiven Rolle mit einer wertvollen und sinnstiftenden Tätigkeit zeigt sich in dieser Gruppe auch in der großen Bedeutung von ehrenamtlicher Tätigkeit (über 20 % der Befragten).

Die Vorhaben für die Zeit nach dem Ende des Berufslebens gehen längst nicht mehr in die Richtung „ruhiger Lebensabend“ wie noch bei unserer Großelterngeneration. Hobbys oder Interessen sollen intensiver verfolgt werden als bisher (51 %), anderen Menschen soll mehr Zeit geschenkt werden (48 %) und auch Reisen oder sonstige Freizeitaktivitäten stehen auf dem Programm (48 %). Aber auch die Idee eines einfachen Neustarts greift zu kurz. Aus den Antworten der Befragten verschiedener Altersgruppen lässt sich ablesen: Die Vorstellungen und Erwartungen vor dem Ausscheiden aus dem Erwerbsleben unterscheiden sich deutlich von dem, was tatsächlich mehrheitlich eintritt. Die Aussagen der 1.000 deutschen Studienteilnehmer über 50 Jahre zeigen ein verändertes Verhältnis zu akkumuliertem Kapital. Während über Jahrhunderte die Weitergabe auf dem Wege des Vererbens die einzig geübte Praxis war, gewinnt die Weitergabe zu Lebzeiten heute zunehmend an Bedeutung. Gerade unter der jüngsten Gruppe der Befragten wächst die Zustimmung zum Verschenken. Der reine Kapitalbesitz steht dann nicht mehr im Vordergrund. Es geht um Investition in die Zukunft innerhalb der Familie – etwa in Projekte von Enkeln, Urenkeln, Nichten und Neffen. Und es geht (neben steuerlichen Aspekten) vor allem um die wirksame Teilnahme und Teilhabe am Leben der nächsten Generationen.

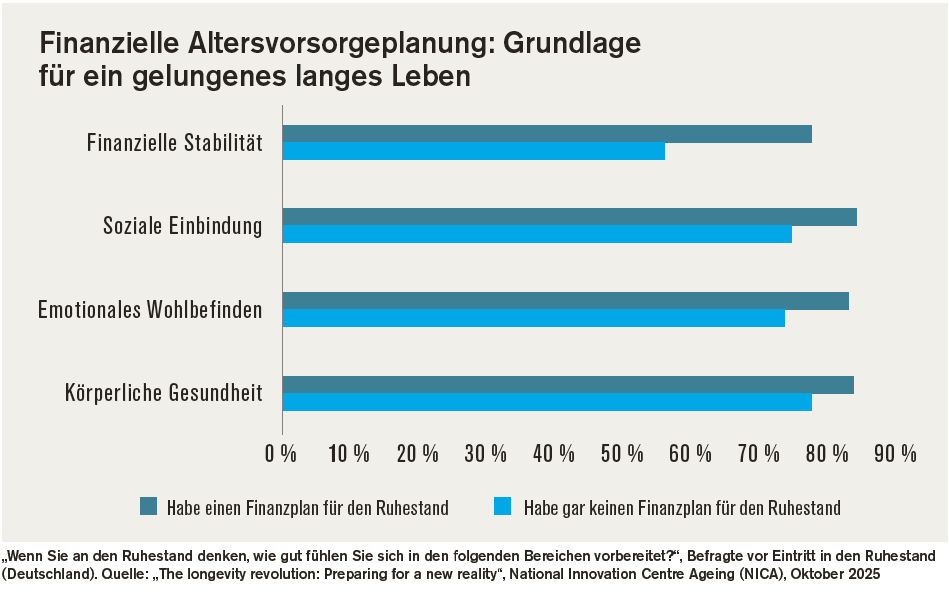

In einer Gesellschaft im strukturellen Wandel kommt der Beratung für die finanzielle Vorsorge damit eine wertvolle und zunehmend tragende Rolle zu. Die Ergebnisse der Studie belegen, dass mehr als die Hälfte der Befragten eine Longevity-Vorsorgeplanungslücke von 10 Jahren oder mehr aufweist. Das bedeutet, dass die Altersersparnisse nach dem Eintritt in den Ruhestand in etwa 10 Jahren oder weniger aufgebraucht sein werden, obwohl die durchschnittliche weitere Lebenserwartung von 65-jährigen Deutschen bei rund 20 Jahren liegt. Und diese Lücke schrumpft nicht etwa nach der Boomer-Generation. Gerade bei der jüngsten Gruppe der Befragten ist sie am größten. Im internationalen Vergleich der aufgebauten Vermögen für das Alter steht Deutschland insgesamt eher schlecht da. In Großbritannien sind es immerhin nur 35 Prozent, bei denen die Rente für 10 Jahre oder nicht mehr ausreicht – die staatliche Förderung von privater Vorsorge macht sich hier bereits bemerkbar. Die Studie stellte auch fest, dass Menschen, die ihr Alter finanziell vorausgeplant haben, auch in den sozialen, emotionalen und gesundheitlichen Werten besser auf die Zeit nach dem Erwerbsleben vorbereitet sind.

25 und mehr Jahre im Rentenalter sind heute keine Seltenheit mehr. Das bedeutet auch: Das Kapital, das regelmäßig oder auch flexibel für den Lebensunterhalt oder auch Unvorhergesehenes bereitstehen soll, darf nicht einfach aufgezehrt werden. Es gilt, auch nach dem Erwerbsleben noch renditestarke Anlagen wie insbesondere Aktien im Portfolio zu haben – der lange Anlagehorizont von mehr als 20 Jahren ermöglicht das auch. Hier ist von der Beratung Aufklärungsarbeit erforderlich. Denn die „Portfolios“ von Rentnern sind im Schnitt in Deutschland deutlich zu wenig renditeorientiert. Mit nur 22 Prozent Aktienanteil sind sie ganz erheblich defensiver (und damit weniger renditeträchtig) als die Portfolios derer, die für ihr Alter Kapital aufbauen wollen (Aktienanteil im Durchschnitt immerhin 43 %).

Alle Ergebnisse der Longevity-Studie lesen Sie online im aktuellen Magazin der FFB. Einfach den QR-Code scannen und los geht´s.

Dieser Artikel ist Teil des EXKLUSIV Longevity. Alle Artikel des EXKLUSIV finden Sie hier.