Die Grundfähigkeitsversicherung etabliert sich zunehmend als Baustein der Arbeitskraftabsicherung. Im aktuellen Unternehmens- und Leistungspraxisrating von Franke und Bornberg zeigt sich, dass die Zahl der Leistungsfälle langsam, aber stetig steigt. Dies gilt als Hinweis darauf, dass das Produkt im Markt ankommt und häufiger genutzt wird. Die Versicherungsform schützt den Verlust klar definierter körperlicher oder geistiger Fähigkeiten wie Sehen, Gehen oder Greifen. Da die berufliche Tätigkeit anders als bei der Berufsunfähigkeit keine Rolle spielt, ergeben sich besondere Anforderungen an Beratung und Leistungsprüfung.

Gleichzeitig zeigt sich ein hoher Aufklärungsbedarf. Viele Kundinnen und Kunden wissen beim Melden eines möglichen Leistungsfalls nicht, welche Voraussetzungen erfüllt sein müssen. Hier hat sich der telefonische Erstkontakt durch die Versicherer als hilfreiches Instrument erwiesen, um Kriterien zu erläutern und Erwartungen zu präzisieren. „Viele Leistungsfallanmeldungen für Grundfähigkeitsleistungen erfolgen bereits, wenn noch kein Leistungsauslöser greift. Das macht deutlich, dass in Beratungsgesprächen besser über den Produktcharakter aufgeklärt werden muss“, erklärt Michael Franke, Geschäftsführer von Franke und Bornberg.

Ein weiterer Aspekt betrifft die Einordnung von Leistungsfällen aus Arbeitsunfähigkeits-Bausteinen. Diese Zusatzleistungen haben inhaltlich wenig mit der Grundfähigkeitsversicherung gemein, die auf dauerhaft definierte Beeinträchtigungen abstellt. Laut Analyse sollten AU-Leistungen daher getrennt ausgewiesen werden, um ein realistisches Bild der tatsächlichen Leistungsinanspruchnahme zu vermitteln.

Anforderungen an Beratung und Erwartungsmanagement

Für Vermittler bedeutet dies, die Voraussetzungen einer Grundfähigkeitsleistung klar und realistisch darzustellen. Eine Auszahlung setzt in der Regel erhebliche gesundheitliche Einschränkungen voraus. Nicht jede vorübergehende oder weniger ausgeprägte Beeinträchtigung führt automatisch zu einer Leistung. Nur eine klare und vollständige Aufklärung hilft, spätere Enttäuschungen zu vermeiden und Missverständnissen im Leistungsfall vorzubeugen.

Dass ein erheblicher Teil der gemeldeten Fälle aus AU-Bausteinen stammt, unterstreicht die Notwendigkeit, Produktbestandteile und Leistungsauslöser klar voneinander abzugrenzen. Dies erleichtert die richtige Einordnung des Versicherungsschutzes und stärkt das Verständnis der Kundinnen und Kunden für den tatsächlichen Leistungsumfang.

Auch die zunehmende Zahl an Leistungsfällen zeigt, dass sich die Grundfähigkeitsversicherung weiterentwickelt. Die wachsende praktische Nutzung erhöht zugleich den Anspruch an Versicherer, Prozesse transparent und verständlich zu gestalten. Für Vermittler entsteht damit eine größere Verantwortung, die Funktionsweise des Produkts sorgfältig zu erläutern.

Hohe Hürden in der Leistungsprüfung

Die Leistungsprüfung bleibt ein anspruchsvoller Prozess. Ärztliche Unterlagen lassen häufig nicht direkt erkennen, ob eine Fähigkeit im Sinne der Bedingungen als verloren gilt. Die Übertragung medizinischer Befunde in den versicherungsrechtlichen Kontext erfordert Fachwissen und Erfahrung. Versicherer müssen dafür spezialisierte Leistungsprüfer einsetzen, die beide Welten verstehen.

„Mit zunehmender Marktreife wird auch die Leistungspraxis aussagekräftiger. Die Versicherer können nun auf einen wachsenden Erfahrungsschatz zurückgreifen. Entscheidend bleibt jedoch die Qualifikation der Leistungsprüfer. Sie müssen komplexe medizinische Sachverhalte richtig interpretieren und auf die versicherten Grundfähigkeiten übertragen können. Dies erfordert kontinuierliche fachliche Weiterbildung“, ergänzt Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit.

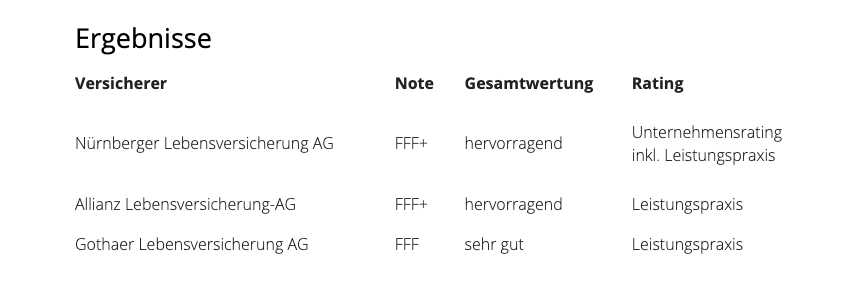

Franke und Bornberg analysiert die Versicherer daher mit zwei ergänzenden Verfahren. Das Unternehmensrating bewertet die Kundenorientierung in Angebots- und Antragsphase sowie in der Leistungsregulierung und berücksichtigt die Stabilität des Grundfähigkeitsgeschäfts. Kernstück ist die Überprüfung realer Leistungsfälle vor Ort. Das Leistungspraxisrating konzentriert sich ausschließlich auf die gelebte Regulierungspraxis anhand von Stichproben echter Fälle. Die Ergebnisse werden über den bekannten FFF-Code ausgewiesen.

Im aktuellen Rating erzielt die Nürnberger Lebensversicherung mit FFF+ die Bestnote im Unternehmensrating inklusive Leistungspraxis. Die Allianz Lebensversicherung erreicht in der Leistungspraxis ebenfalls FFF+. Die Gothaer Lebensversicherung wird in der Leistungspraxis mit FFF als sehr gut bewertet.