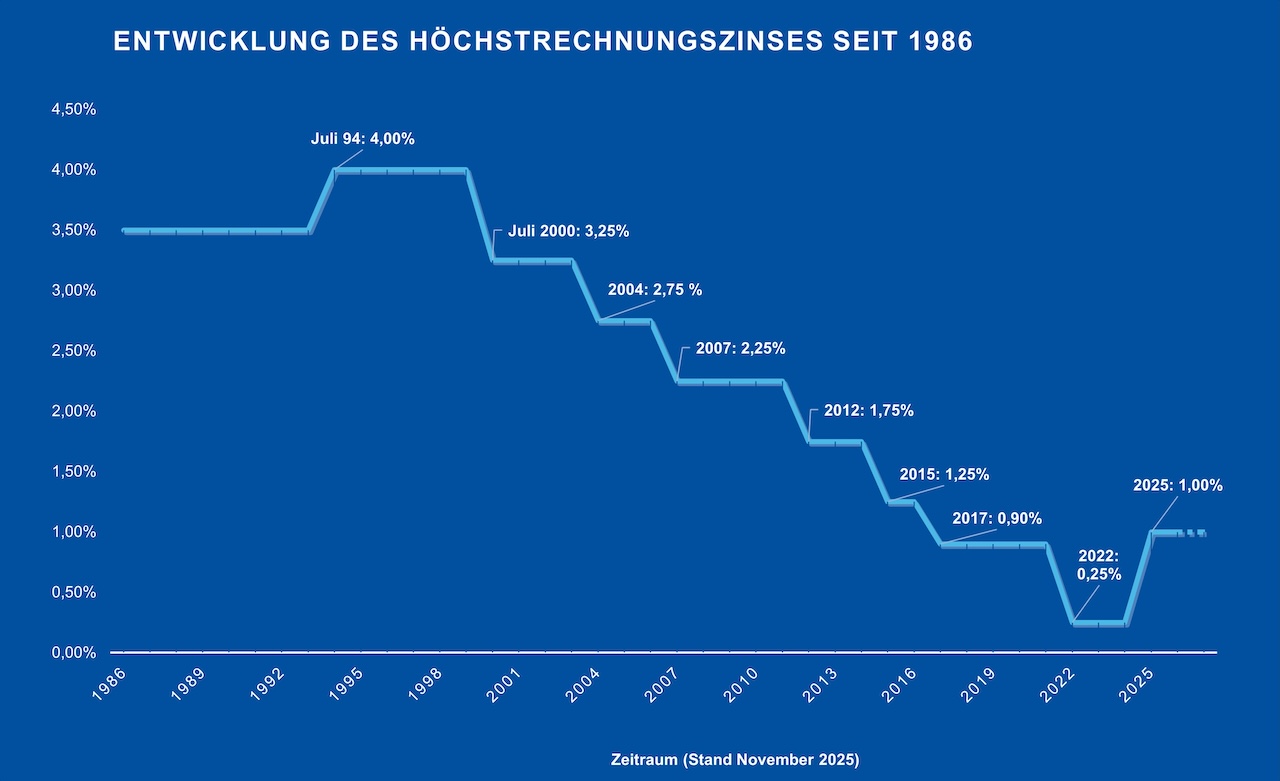

Die Deutsche Aktuarvereinigung (DAV) empfiehlt, den seit Januar 2025 gültigen Höchstrechnungszins für Neuverträge der Lebensversicherung auch im Jahr 2027 unverändert bei einem Prozent zu halten. Ausschlaggebend für diese Einschätzung sind ein gestiegenes Zinsniveau, zugleich aber eine weiterhin herausfordernde wirtschaftspolitische Lage. „Unterschiedliche Faktoren sind in unsere Einschätzung eingeflossen: Höhere Zinsniveaus an den Kapitalmärkten, gleichzeitig bleibt die wirtschaftspolitische Lage weiterhin anspruchsvoll“, so Susanna Adelhardt, Vorsitzende der DAV.

Geopolitische Konflikte und politische Unsicherheiten beeinflussen die Kapitalmärkte deutlich. Nach Einschätzung der DAV wird der Leitzins der Europäischen Zentralbank mittelfristig bei rund zwei Prozent liegen, was zu einem insgesamt stabilen Zinsumfeld beiträgt. Gleichzeitig sieht die Vereinigung Risiken durch mögliche Schwankungen an den Märkten. Als wichtige Referenzgröße verweist sie auf den zehnjährigen EUR-Swapsatz, der im bisherigen Verlauf des Jahres 2025 klar über zwei Prozent lag. Das aktuelle Niveau liege damit sichtbar höher als während der Niedrigzinsjahre vor 2022, erklärt Adelhardt.

Auch die Inflation hat sich nach der Phase ungewöhnlich hoher Werte zwischen 2021 und 2023 spürbar beruhigt. Sowohl in Deutschland als auch im Euroraum liegt sie wieder in einem Bereich, der dem Inflationsziel der EZB entspricht. Für das Jahr 2025 rechnet die Zentralbank mit einer Teuerungsrate von rund zwei Prozent – ein Hinweis auf eine weiterhin stabile geldpolitische Ausrichtung.

Stabilität der Zinsen als Grundlage

Die aktuellen Modellrechnungen der DAV stützen die Empfehlung für einen unveränderten Höchstrechnungszins. Für ein repräsentatives Anlageportfolio ergeben sich künftig erzielbare Durchschnittsrenditen, die dauerhaft oberhalb des empfohlenen Werts liegen. Durch die zuletzt stabilen langfristigen Zinsen bewegten sich die Modellwerte im Bereich des Vorjahres. Auf dieser Basis kommt die DAV zu dem Ergebnis, dass der Höchstrechnungszins für neu abgeschlossene Lebensversicherungsverträge weiterhin bei einem Prozent liegen sollte.

Der Höchstrechnungszins hatte von 2022 bis 2024 bei 0,25 Prozent gelegen, bevor er Anfang 2025 auf ein Prozent angehoben wurde. Ausschlaggebend war damals der deutliche Anstieg des allgemeinen Zinsniveaus im Jahr 2022. Nun spricht nach Einschätzung der Aktuarinnen und Aktuare vieles dafür, dieses Niveau beizubehalten.

Zur Herleitung des empfohlenen Satzes nutzt die DAV Szenarien für die Renditeentwicklung eines Neuanlageportfolios, die mit einem stochastischen Modell gewichtet werden. Zur Glättung kurzfristiger Schwankungen bildet die Vereinigung einen fünfjährigen Durchschnittswert.

„Auf die geglätteten Renditen wird zusätzlich ein Sicherheitsabschlag von 40 Prozent angewendet“, erläutert Adelhardt. Dieser Abschlag entspricht einer früheren gesetzlichen Vorgabe, die zwar nicht mehr verpflichtend ist, von der DAV aber weiterhin berücksichtigt wird. Zudem soll der Abschlag auch in Niedrigzinsphasen stets mindestens 0,4 Prozentpunkte betragen.

Spielräume der Versicherer

Der vorgeschlagene Höchstrechnungszins stellt eine Empfehlung für die gesetzliche Obergrenze dar. Versicherungsunternehmen und verantwortliche Aktuare entscheiden innerhalb dieses Rahmens eigenständig, welchen Garantiezins sie für neue Verträge anbieten. Damit bleibt trotz der Vorgabe genügend Spielraum für unternehmensindividuelle Kalkulationsansätze.