Nahezu exakt vor einem Jahr haben Sie davon gesprochen, dass die „Goldenen Zeiten“ an den Finanzmärkten aufgrund der stark steigenden Inflation beendet sind. Kehren diese mit dem erwarteten Abebben der Teuerungsrate jetzt wieder zurück?

Preißler: Auf gar keinen Fall. Was wir jetzt erleben, ist nichts weniger als eine Zeitenwende. Die Phase anhaltend tiefer und stabiler Inflationsraten ist vorbei. Über mehr als 40 Jahre hinweg wurde die Inflation vom Überangebot an Arbeitskräften und dem damit verbundenen Druck auf die Löhne im Zaum gehalten. Auch die Hochphase der Globalisierung, die durch enorme Effizienzgewinne und Produktionsverlagerungen an immer günstigere Standorte gekennzeichnet war, wirkte disinflationär. Hinzu kam eine Geldpolitik, die der Inflationsbekämpfung verpflichtet war und eine auf Austerität ausgerichtete Fiskalpolitik. All das hat sich in den letzten Jahren grundlegend und nachhaltig verändert.

In welcher Form?

Preißler: Aus allen Richtungen kommt jetzt Inflationsdruck, vor allem vonseiten der Demografie. Wir haben längst nicht mehr nur einen Fachkräftemangel zu beklagen, sondern wir haben es mit einer regelrechten Arbeiterlosigkeit zu tun. Unabhängig von der Branche oder der zu besetzenden Stelle ist es sehr schwierig, teilweise fast unmöglich, geeignete Bewerber zu finden. Das war in früheren Zeiten nur eine Wachstumsbremse, weil viele Unternehmen deswegen nicht so expandieren konnten, wie sie wollten. Inzwischen wird aber die Kehrseite dieser Entwicklung in Form stark steigender Löhne sichtbar. Darüber hinaus ist die Globalisierung ins Stocken geraten, Handelsbeschränkungen und andere merkantilistische Tendenzen sind wieder hoffähig geworden. Eine Folge davon ist, dass Unternehmen nicht mehr am günstigsten Standort produzieren können, sondern fortan Themen wie Lieferkettensicherheit oder geopolitische Risiken ins Auge fassen müssen.

Mit welchen Folgen?

Preißler: Das Produzieren wird schlicht und ergreifend teurer. Unternehmen müssen sehr viel mehr redundante Produktionskapazitäten an verschiedenen Standorten vorhalten, um stets lieferfähig zu sein. Darüber hinaus gewinnt die Vorratshaltung wieder an Bedeutung, die in den letzten 30 Jahren wegen der Just-in-Time-Fertigung kaum noch eine Rolle gespielt hat. Gerade die Automobilhersteller werden künftig große Lagerbestände an Chips, Sensoren usw. aufbauen müssen. Das bindet Kapital, geht zulasten der Gewinne und wirkt am Ende inflationär. Die Fiskalpolitik hat sich ebenfalls gewandelt.

Inwiefern?

Preißler: Von Austerität ist keine Rede mehr. Wir geben das Geld, das wir nicht haben, vielmehr mit beiden Händen aus. Wir wollen das Klima retten, die wirtschaftlichen Folgen der Pandemie bekämpfen und unsere Verteidigungsfähigkeit wieder herstellen. Jedes Mal wird Geld mit der Gießkanne ausgeschüttet und damit zwangsläufig verschwendet. Und um das Ganze zu kaschieren, werden immer wieder neue Sondervermögen ins Leben gerufen, die ja nichts anderes als Schulden sind. Das zeigt überdeutlich, dass wir es hier mit einem generellen Kulturwandel zu tun haben. Am Ende treiben auch diese fiskalpolitischen Maßnahmen die Inflation in die Höhe, weil sie unmittelbar die Nachfrage anheizen.

Wohin führt das am Ende?

Preißler: Es wird dazu führen, dass wir uns aus der alten Komfortzone mit Inflationsraten zwischen ein und zwei Prozent entfernen werden. Ich habe von anderen Volkswirten bereits astronomische Prognosen von fünf Prozent und mehr gehört. Schlimm genug wäre es schon, wenn wir uns bei drei Prozent einpendeln würden. Diese drei Prozent würden bedeuten, dass auch die neutralen Leitzinsen bei ungefähr drei Prozent liegen müssten, damit die Geldpolitik weder disinflationär noch inflationär wirkt. Das wiederum würde bedeuten, dass 10-jährige Bundesanleihen bei vier Prozent rentieren müssen. Investment-Grade-Unternehmensanleihen kämen dann auf eine Rendite von 5,5 Prozent und Hochzinsanleihen auf knapp acht Prozent. Jetzt bekommen Sie vielleicht feuchte Augen und denken: Na, das sind doch goldene Zeiten. Vordergründig schon, aber der Weg dahin ist das Problem. Der wird sehr steinig. Letztes Jahr gab es bereits einen Vorgeschmack mit einem Kurseinbruch bei Anleihen von bis zu 20 Prozent. Wir werden uns darauf einstellen müssen, dass so etwas in den nächsten zehn Jahren häufiger passieren wird. Das sorgt für sehr viel mehr Volatilität in den Portfolios und für sehr viel mehr Schmerzen bei den Anlegern.

Das klingt alles nicht wirklich so, als gäbe es an den Kapitalmärkten noch sehr viel zu verdienen.

Preißler: Die nächsten Jahre werden sehr wahrscheinlich ziemlich schwierig. Das gilt nicht nur für die Anleihe-, sondern auch für die Aktienmärkte. Wir haben uns am Beispiel der USA für einen bis 1880 zurückreichenden Zeitraum genauer angesehen, wie sich der breite Aktienmarkt in verschiedenen Inflationsphasen geschlagen hat. Das Ergebnis ist ernüchternd: In einem Umfeld strukturell steigender Inflationsraten betrug der durchschnittliche Ertrag des S&P 500 nur knapp zwei Prozent. In Disinflationsphasen waren es hingegen mehr als acht Prozent. Der Großteil der Erträge ist demnach in Zeiten rückläufiger Inflationsraten entstanden, was damit zusammenhängt, dass in diesen Phasen die Zinsen entweder konstant geblieben oder gesunken sind. Bei künftig im Trend steigenden Zinsen wird es wieder einen sehr viel stärkeren Wettbewerb zwischen Anleihen und Aktien geben, weshalb das berühmte TINA-Paradigma für tot erklärt werden muss. Die genannten zwei Prozent dürften auch in den nächsten zehn Jahren als durchschnittlicher Ertrag für die US-Aktienmärkte realistisch sein.

Was Sie jetzt skizziert haben, betrifft, wie ich vermute, den breiten Aktienmarkt, sodass sich selektiv durchaus noch größere Ertragschancen ergeben?

Preißler: Natürlich ergeben sich Chancen für höhere Erträge, aber es wird schwieriger, diese zu realisieren. Einfach einen ETF zu kaufen und sich nach einem Jahr über einen Wertzuwachs von zehn Prozent oder mehr zu freuen, das wird nicht mehr funktionieren. Die Aktienmärkte werden sich innerhalb der Branchen und Regionen sehr viel differenzierter entwickeln. Zum Beispiel sind Europa und die Emerging Markets aus Bewertungssicht gegenüber den USA im Vorteil. Aber auch bei den Branchen gibt es Gewinner. Wir setzen sehr stark auf Infrastruktur, weil das ein Bereich mit viel Nachholbedarf ist, der zudem durch die Investitionspläne der EU-Kommission und der US-Regierung zusätzlich befeuert wird: Stichwort Green Deal. Aktien von Unternehmen in diesen Bereichen sollten sich deutlich besser als der breite Aktienmarkt entwickeln. Darüber hinaus muss man sich künftig sehr viel stärker mit aktivem Management befassen, was Stockpickern und Value-Investoren zugutekommen wird. In den Zeiten einer ultraexpansiven Geldpolitik, als die Finanzmärkte mit Liquidität überflutet wurden, spielten diese Faktoren keine große Rolle, weil die Aktienkurse aller Unternehmen in die Höhe getrieben wurden. In Zukunft hebt die Liquidität eben nicht mehr alle Boote. Das heißt, das Handwerk der Unternehmensanalyse hat wieder goldenen Boden.

Erwarten Sie, dass es damit auch wieder häufiger zu Rezessionen kommt?

Preißler: Das wird ganz sicher so sein, weil das durchschnittliche Wirtschaftswachstum nur noch knapp über einem Prozent liegt. Jeder kleine Konjunkturschock in China oder den USA führt uns daher unweigerlich in eine Rezession. Wir haben einfach keinen Speck auf den Rippen, der uns schützt. Den Amerikanern geht es da ein klein wenig besser. Sie haben zwei bis 2,5 Prozent Trendwachstum. Wenn da mal ein konjunktureller Einschlag kommt, dann geht es Richtung null, aber nicht gleich darunter.

Was passiert an den Anleihemärkten?

Preißler: Dort gibt es jetzt sehr viel mehr Chancen, vor allem in Kombination mit aktivem Management. Mit Anleihen guter Bonität und langen Laufzeiten konnte man im Januar bereits aktienmarktähnliche Erträge erzielen, da ist ordentlich Musik drin. Der Fokus auf gute Bonitäten dürfte sich wegen der anstehenden Rezession und damit wieder sinkender Leitzinsen auch in den nächsten Monaten auszahlen. Besonders attraktiv sind derzeit auch Corporate Hybrids, also Nachranganleihen von Industrieunternehmen, die im Durchschnitt eine Rendite von sieben Prozent Rendite bieten. Vorsichtig sind wir aktuell bei Hochzinsanleihen. Die sehen zwar mit hohen einstelligen bis hin zu teilweise zweistelligen Kupons toll aus, aber die Renditen sind nur wegen der gestiegenen Ausfallwahrscheinlichkeiten so hoch – und die dürften in den nächsten Monaten sogar weiter steigen. Das zeigen unsere Frühindikatoren sehr eindrücklich. Wenn die große Refinanzierungswelle im laufenden Jahr ansteht, können sich vermutlich viele Unternehmen die teils verdreifachten Zinskosten nicht mehr leisten. Als Folge davon werden die Investitionen gekürzt, was die konjunkturelle Lage weiter verschärfen wird – schlechten Schuldnern droht ein Teufelskreis.

Das heißt ja dann auch für Bantleon: Back to the roots?

Preißler: Wir haben unsere Wurzeln nie gekappt – und das zahlt sich jetzt aus. Der Zinsanstieg des vergangenen Jahres war zwar auch für uns schmerzhaft, führt aber dazu, dass viele Investoren, die sich zuvor wegen der negativen Renditen vom Anleihenmarkt ferngehalten hatten, wieder dorthin zurückkehren. Gemeint sind vor allem Pensionskassen und Versicherungen. Davon profitieren sämtliche Bereiche des Marktes, insbesondere aber die hochliquiden Staatsanleihen, die im Durchschnitt der Eurozone wieder eine Rendite von 2,8 Prozent bieten. Was uns dabei besonders zugutekommt, ist das steigende Interesse an einer aktiven Bewirtschaftung der Fälligkeitsstruktur. Damit möchten die Investoren einem weiteren Horrorjahr wie 2022 vorbeugen.

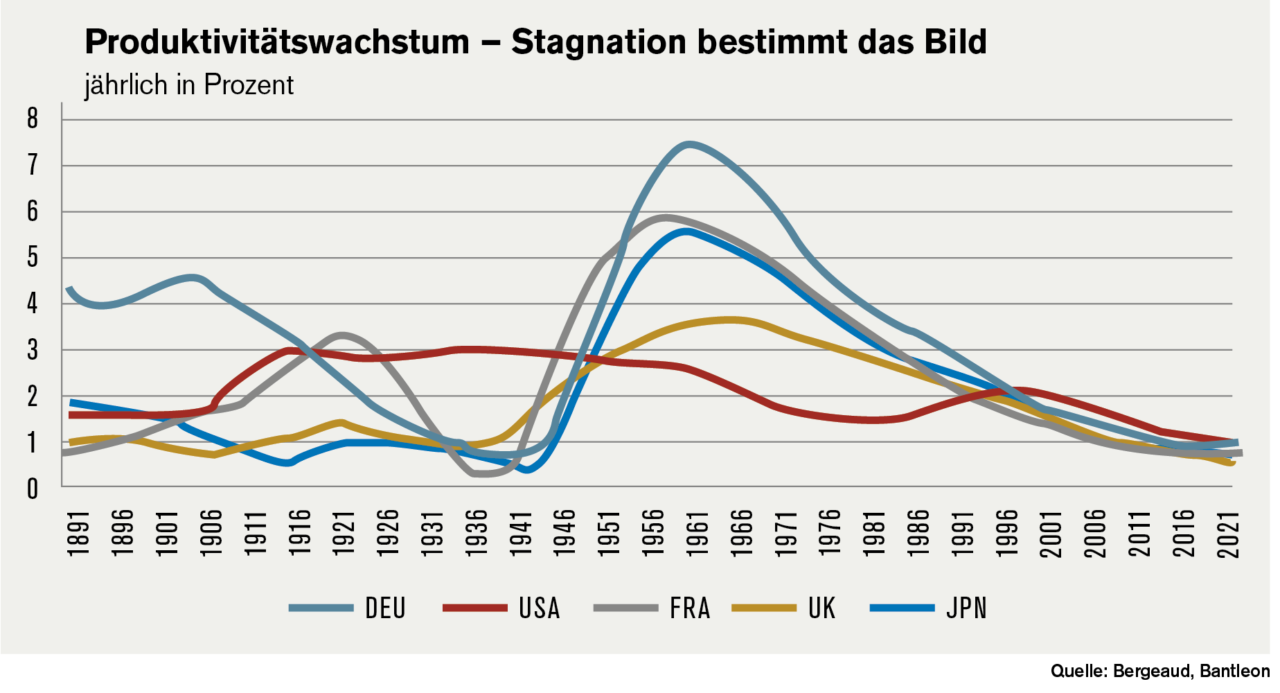

Die Produktion von Waren und Gütern wird zukünftig deutlich teurer. Werden wir überhaupt noch Wachstum im herkömmlichen Sinne sehen?

Preißler: Im längerfristigen Trend ist das Wachstum ohnehin schon seit vielen Jahren rückläufig, weil die Produktivität kaum noch steigt und der demografische Gegenwind immer stärker wird. Letzteres lässt sich an der Entwicklung der Erwerbsbevölkerung in Deutschland ablesen, die in den nächsten 10 bis 15 Jahren um mindestens 4 Millionen schrumpfen dürfte – selbst bei anhaltend hoher Zuwanderung. Das geht zulasten des Wachstums, weil die Alterskohorte mit der absolut höchsten Kaufkraft in Rente geht. Gleichzeitig warten wir immer noch auf den Produktivitätsschub, der mit der Digitalisierung einhergehen soll, aber in keiner Statistik zu erkennen ist. Offenkundig werden die positiven Effekte, die mit der Technisierung unserer Umwelt einhergehen, an anderer Stelle aufgezehrt. Ein Grund hierfür ist wiederum in der Alterung der Gesellschaft zu suchen, die sich negativ auf Firmengründungen und die Risikoneigung im Allgemeinen auswirkt. Aber auch die Sickerverluste, die durch die Zeitverschwendung mit sozialen Medien entstehen, sind nicht zu unterschätzen. Es bleibt die Hoffnung, dass die im Trend steigenden Zinsen zu einer Verdrängung der nicht mehr wettbewerbsfähigen (Zombie-)Unternehmen führen, was sich schlussendlich positiv auf die Produktivität insgesamt auswirken könnte. Aber bislang ist davon noch nichts zu sehen. Das gilt übrigens nicht nur für Deutschland, sondern betrifft alle entwickelten Volkswirtschaften gleichermaßen.

Es gibt nicht wenige Stimmen im Markt, die prognostizieren, dass Europa in 20, 30 Jahren wirtschaftlich und politisch in der Bedeutungslosigkeit versinkt, was alles nicht gut klingt. Teilen Sie diesen Pessimismus?

Preißler: Ich würde das nicht als pessimistisch bezeichnen, sondern als realistisch. Europa ist die Region auf dem Globus, die in den nächsten beiden Dekaden am stärksten unter dem demografischen Wandel zu leiden hat und die am meisten Marktanteile an die aufstrebenden Volkswirtschaften verlieren wird. Noch um die Jahrtausendwende belief sich der Anteil der EU an der globalen Wertschöpfung auf 25 Prozent, 2022 waren es schon weniger als 20 Prozent und im Jahr 2040 dürften es nur noch zehn Prozent sein. Wirtschaftlich und politisch wird Europa verzwergen.

Wie konnte es soweit kommen?

Preißler: All die strukturellen Probleme, über die wir gesprochen haben, sind nicht neu und hätten auf politischer Ebene schon vor vielen Jahren angegangen werden müssen. Das ist ausgeblieben, auch weil die Liquiditätsschwemme der Zentralbanken weite Teile der Öffentlichkeit betäubt hat. Die konsequente Nichtbeschäftigung mit Themen wie der Finanzierung der Altersversorgung hat aber schmerzhafte langfristige Konsequenzen. Schon jetzt steigen in Deutschland die Bundeszuschüsse zur Rentenversicherung von Jahr zu Jahr. Wenn die Politik sich nicht bald an Reformen heranwagt und zum Beispiel das Renteneintrittsalter an die Lebenserwartung koppelt, wird die Staatsverschuldung explodieren. Ende 2022 lag die implizite Verschuldung in Deutschland, die auch die ungedeckten Sozialversicherungsansprüche im öffentlichen Sektor berücksichtigt, nicht etwa bei den amtlich ausgewiesenen 80 Prozent der jährlichen Wirtschaftsleistung, sondern bei ca. 400 Prozent! Ohne grundlegenden Kurswechsel sucht uns die nächste Schuldenkrise lange vor der omnipräsenten Klimakatastrophe heim.

Interview: Frank O. Milewski, Cash.