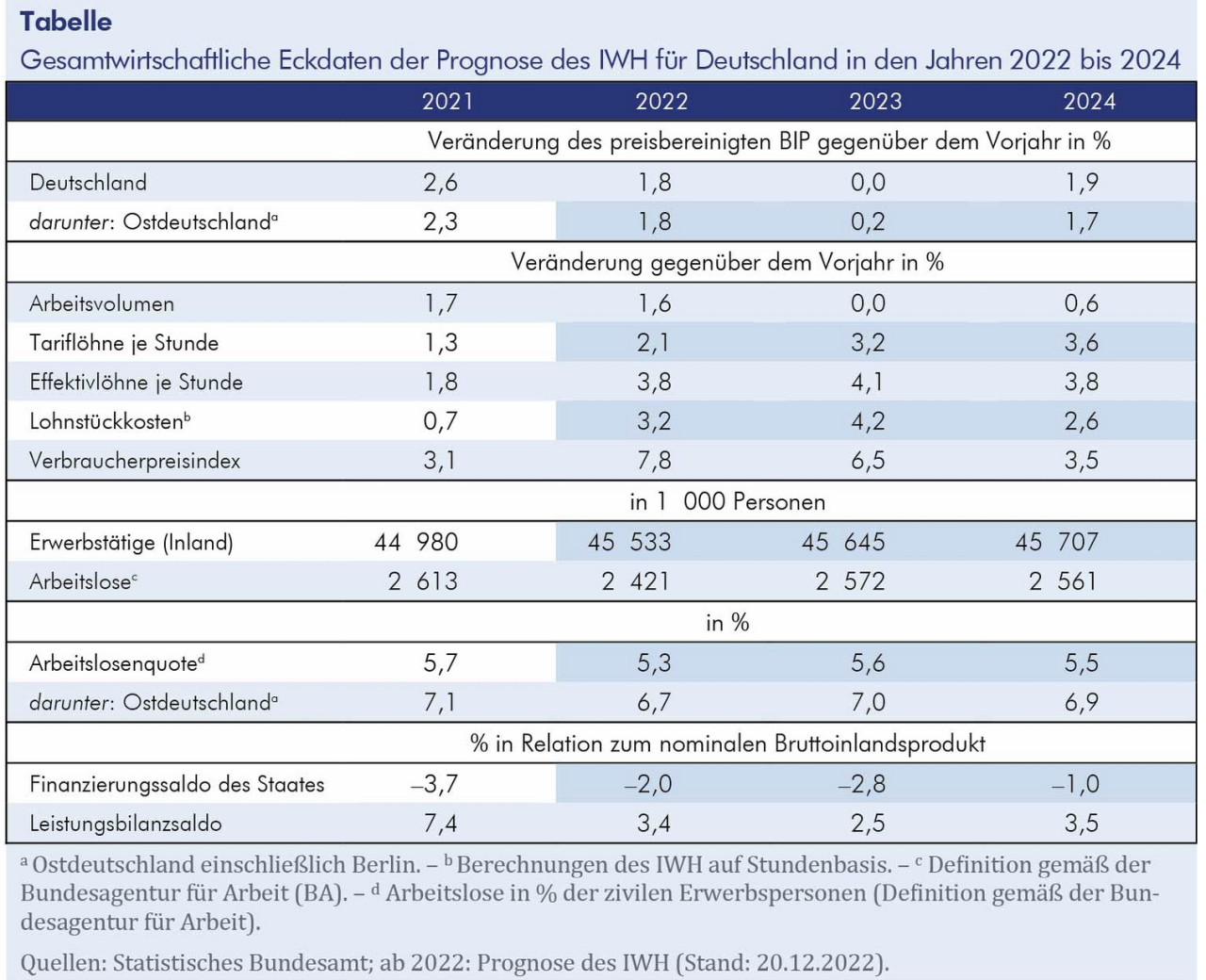

Die hohen Energiepreise und die Verschlechterung des Finanzierungsumfelds belasten die deutsche Konjunktur. Allerdings dürfte die Schwächephase über den Winter moderat ausfallen, auch weil die Energiepreisbremsen die privaten Einkommen stützen. Das Leibniz-Institut für Wirtschaftsforschung Halle (IWH) prognostiziert, dass das Bruttoinlandsprodukt im Jahr 2022 aufgrund der Erholung von der Pandemie in den ersten drei Quartalen um 1,8% zugenommen haben, den Winter über aber leicht sinken und im Jahr 2023 insgesamt stagnieren dürfte (Ostdeutschland: 1,8% und 0,2%). Die Inflation geht nach 7,8% im Jahr 2022 auf 6,5% im Jahr 2023 zurück.

Der Ausblick auf die internationale Konjunktur im Jahr 2023 ist verschattet: Ob Europa in diesem und im nächsten Winter ausreichend mit Energie versorgt sein wird, ist ungewiss. Sicher scheint dagegen, dass die Leitzinsen im Jahr 2023 vielerorts weiter steigen werden. Zudem wird der Pandemieausbruch in China zu Produktionsausfällen führen. Allerdings scheinen die Anspannung der Lieferketten und die internationale Preisdynamik etwas nachzulassen. So ist der Preis für Erdgas in Europa deutlich niedriger als im Spätsommer, ebenso wie die Weltmarktpreise für Rohöl, Mikrochips und die Frachtraten beim Seetransport. Auch ist die Inflation in den USA zuletzt etwas zurückgegangen. Infolgedessen sind die Zinserwartungen für die USA etwas gesunken und die internationalen Aktienkurse wieder gestiegen. Das sind Signale dafür, dass es im Jahr 2023 statt zu einer weltwirtschaftlichen Rezession lediglich zu einem Abschwung kommt.

Zum Jahreswechsel sieht die deutsche Wirtschaft schwierigen Zeiten entgegen: Die Terms of Trade haben sich deutlich verschlechtert, der Energiepreisanstieg erhöht die Lebenshaltungskosten, und die Finanzierungsbedingungen haben sich auch wegen der vorsichtigeren Kreditvergabe durch die Banken verschlechtert. „Die deutsche Konjunktur zeigt sich jedoch bislang recht robust, und die Produktion hat im Zuge der Erholung von der Pandemie bis in den Herbst hinein expandiert“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des IWH. Im Winter, wenn der Energiepreisanstieg sein Maximum erreicht, werden die Realeinkommen deutlich sinken, allerdings wird die Subventionierung von Energie durch die Gas- und Strompreisbremsen den Rückgang von Realeinkommen und privatem Konsum dämpfen. Ab dem Frühjahr dürfte eine weitere Entspannung der internationalen Lieferketten und eine Belebung der Weltkonjunktur die Konjunktur stützen. Impulse kommen auch vom hohen Modernisierungsdruck auf die deutsche Wirtschaft. Das betrifft etwa die energetische Sanierung als eine Anpassung an veränderte Kostenstrukturen. Ein begrenzender Faktor dürften in vielen Fällen die ausgelasteten Kapazitäten sein.

Deutschland als exportorientierte Volkswirtschaft ist von weltwirtschaftlichen Risiken besonders stark betroffen. Ein solcher Risikofaktor ist der aktuelle Pandemieausbruch in China. Welche Konsequenzen die Lockerung der Eindämmungsmaßnahmen für die weltweiten Lieferketten haben wird, hängt wesentlich davon ab, wie das Gesundheitssystem Chinas eine landesweite Ausbreitung der Pandemie bewältigen kann. Es gibt aber, so Holtemöller, auch ein von der deutschen Politik zu verantwortendes Risiko: „Die Gas- und Strompreisbremse dürfte den Konjunktureinbruch im Winter zwar abfedern, sie erhöht aber auch das Risiko, dass die Inflationsrate von den hohen schuldenfinanzierten staatlichen Transfers weiter angeheizt wird“, sagt der Konjunkturexperte.