Der positive Trend bei den Überschussbeteiligungen in der Lebensversicherung setzt sich 2026 fort. Das unabhängige Analysehaus Morgen & Morgen hat dazu die Deklarationen von 50 deutschen Lebensversicherern ausgewertet und deckt damit nahezu den gesamten Markt ab. Zwar erhöhen weniger Anbieter ihre Überschüsse als in den Vorjahren, insgesamt steigt das Niveau jedoch weiter an.

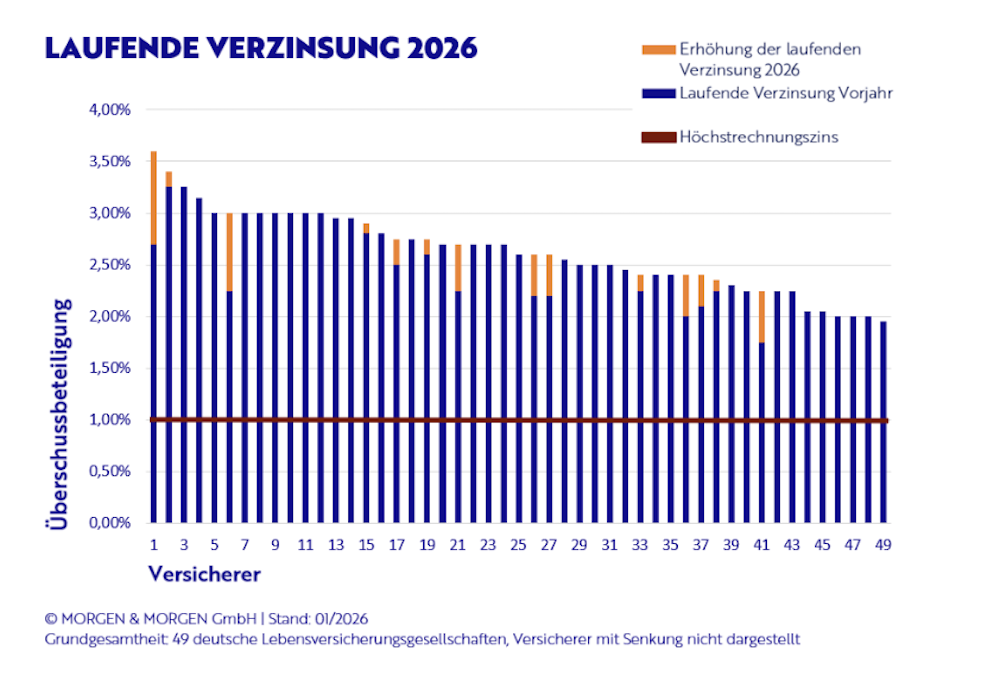

Bereits Anfang 2023 deuteten erste Anhebungen auf eine Trendwende hin. 2024 gewann diese Entwicklung deutlich an Fahrt, getragen vom gestiegenen Zinsniveau an den Kapitalmärkten. Auch 2025 setzte sich der Aufwärtstrend fort. Für 2026 zeigt sich nun eine Verlangsamung: Während zu Beginn der Trendwende noch 37 Gesellschaften ihre Überschussbeteiligung erhöhten, waren es zuletzt 18 und aktuell 14 Versicherer.

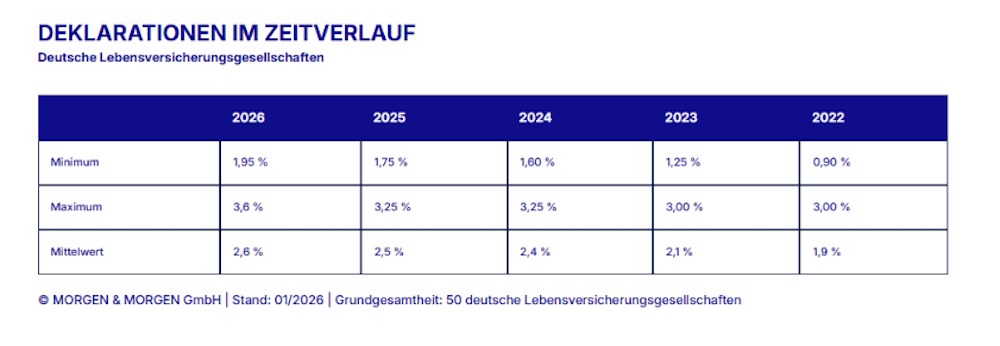

Trotz der geringeren Zahl an Erhöhungen steigt der Durchschnitt über alle betrachteten Gesellschaften von 2,5 auf 2,6 Prozent. Die höchste Überschussbeteiligung liegt nun bei 3,6 Prozent nach 3,25 Prozent im Vorjahr. Gleichzeitig erhöht sich auch das untere Ende der Skala: Das Minimum steigt von 1,75 auf 1,95 Prozent.

Überschüsse bewegen sich auf höherem Marktniveau

Die einzelnen Anpassungen fallen unterschiedlich aus. Gegenüber dem Vorjahr reichen die Erhöhungen je nach Versicherer von 0,10 bis 0,90 Prozentpunkten. Im Jahr zuvor lag die Spanne noch zwischen 0,10 und 0,80 Prozentpunkten. Der Großteil der Anbieter belässt seine Überschussbeteiligung allerdings unverändert. Ein Versicherer senkt seine Deklaration um 0,4 Prozent.

„Unabhängig von den einzelnen Erhöhungen liegt die Verzinsung inzwischen bei über zwei Drittel der Versicherer zwischen 2,00 und 2,95 Prozent. Nur ein Versicherer liegt noch knapp unter der Zwei-Prozent-Marke, während das verbleibende Drittel erfreuliche drei Prozent und mehr bietet“, ordnet Thorsten Saal, Bereichsleiter Mathematik & Rating bei Morgen & Morgen, die Zahlen ein.

Die Auswertung zeigt damit eine zunehmende Bündelung der Überschussbeteiligungen in einem klar definierten Korridor. Extreme Ausreißer nach unten werden seltener, während höhere Verzinsungen häufiger zu beobachten sind.

Höhere Zinsen eröffnen neue Spielräume

Die stabile Zins- und Kapitalmarktlage wirkt sich zunehmend positiv auf die Lebensversicherung aus. Versicherungsnehmer profitieren nicht nur von steigenden Überschüssen, sondern auch von höheren Garantien. Mit der Anhebung des Höchstrechnungszinses Anfang 2025 auf ein Prozent können Versicherer in vielen Neugeschäftstarifen wieder höhere Garantiezinsen kalkulieren.

Dadurch werden auch Produkte wieder darstellbar, die zuvor an Attraktivität verloren hatten, etwa Riester-Tarife. Eine vollständige Umsetzung der neuen Spielräume ist jedoch nicht verpflichtend. In einzelnen Sparten wie der Biometrie kommen weiterhin niedrigere Rechnungszinsen zum Einsatz, während in der Altersvorsorge vielfach hohe Garantien im Vordergrund stehen.

Wie stark Versicherer die neuen Möglichkeiten nutzen, hängt laut Morgen & Morgen von individuellen Faktoren wie Bestandsstruktur, Kapitalanlage und Geschäftspolitik ab. „Die Überschussbeteiligung spiegelt die individuelle Situation jedes Versicherers wider. Aktuell sehen wir einen stabilen Markt, der Versicherte wieder stärker an der positiven Entwicklung beteiligt und attraktivere Produkte ermöglicht“, fasst Saal zusammen.