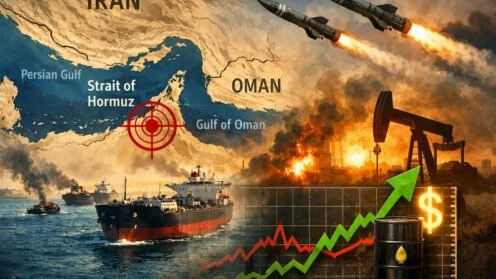

Der Korridor ist gerade einmal 21 Meilen breit. Und doch hängt ein großer Teil der Welt daran: Im Schnitt passieren rund 20 Millionen Barrel Öl pro Tag die Meerenge – etwa 20 Prozent des weltweiten Verbrauchs. Hinzu kommt rund ein Fünftel des globalen LNG-Handels. Die Fahrwasser sind eng: Große Tanker sind faktisch auf zwei jeweils 3,2 Kilometer breite Fahrspuren angewiesen, getrennt durch eine Pufferzone. Genau diese Enge macht Hormus verwundbar – nicht gegen Schlagzeilen, sondern gegen simple Mittel.

Hormus ist klein – und für die Welt riesig

Das größte operative Risiko sind Seeminen. Sie gelten als billig, effektiv und psychologisch verheerend. Schätzungen zufolge verfügt der Iran über 2.000 bis 6.000 Minen. Schon der Verdacht einer Verminung reicht: Reeder stoppen Fahrten, weil Kriegsrisiko-Prämien explodieren oder Versicherungen den Schutz entziehen. Ohne Versicherung fährt kein Schiff – nicht aus Angst, sondern aus Recht und Kalkül. Eine Störung dieses Nadelöhrs übersetzt sich daher unmittelbar in höhere Öl- und Gaspreise.

Besonders verletzlich ist Asien. China, Indien, Japan und Südkorea beziehen zusammen rund 75 Prozent des durch Hormus transportierten Öls und fast 60 Prozent des LNG. Japan und Südkorea verfügen zudem nur über strategische Reserven von etwa 45 bis 90 Tagen. Europa ist physisch weniger vom Golföl abhängig, bleibt aber über LNG exponiert – vor allem, weil Katar ein zentraler Lieferant ist. Fiele ein größerer Teil dieses Angebots aus, würde Europa auf dem Spotmarkt direkt mit Asien um die verbleibenden Ladungen konkurrieren.

Versicherung als strategischer Hebel

Militärisch können die USA und Israel die konventionellen Kapazitäten Irans zwar schnell schwächen. Eine stabile, sichere Wasserstraße ist damit aber nicht automatisch erreicht – Minen bleiben ein Problem, auch wenn die großen Waffen schweigen. Deshalb ist eine Maßnahme politisch und ökonomisch entscheidend: Die Ankündigung von US-Präsident Trump, staatliche Versicherungsgarantien bereitzustellen. Zuvor hatten führende Seekriegsversicherer signalisiert, den Schutz für den Persischen Golf einzustellen – faktisch eine Blockade. Staatliche Garantien verschieben die Rechnung wieder zugunsten des Handels. Zusätzlich soll die US-Navy Tanker eskortieren. Das senkt nicht das Risiko auf null, aber es verhindert, dass der Versicherungsmarkt den Konflikt zum ökonomischen Würgegriff macht.

Droht 2026 ein neuer Inflationsschock?

Für die Geldpolitik zählt nicht der Peak, sondern das Niveau – und die Dauer. Wir haben deshalb ein einfaches Szenario im Blick: Schätzungen von J.P. Morgan zufolge erhöht ein 10-prozentiger Ölpreisanstieg die Inflationsrate der Eurozone in den ersten drei Monaten um rund 0,1 Prozentpunkte. Wenn Brent dauerhaft bei 85 Dollar liegt, würde die durchschnittliche Inflation der Eurozone 2026 in Richtung 2,5 Prozent laufen – statt der bisherigen 1,9 Prozent. Das ist prognoseunsicher, aber die Richtung ist klar: Energie kann die Disinflation bremsen.

Die Märkte haben bereits reagiert und Erwartungen an Zinssenkungen zurückgenommen. An der Grundlinie ändert das jedoch wenig: Wir rechnen nicht mit Zinserhöhungen als unmittelbarer Antwort. Vielmehr dürften EZB und Fed den Schock einpreisen, ihn aber nicht überbewerten – weil ein Ölpreisschub fast immer auch Wachstum kostet und damit spätere Preisdynamik dämpft. Für die EZB bleibt es plausibel, in diesem Jahr keine weitere Senkung vorzunehmen; die Fed könnte den Leitzins zweimal um 25 Basispunkte senken. Ein 2022-Szenario – ein nachhaltiger, starker Inflationsschub mit anschließender aggressiver Straffung – erwarten wir derzeit nicht, solange die Lage nicht weiter eskaliert.

Fazit: Hormus entscheidet über den weiteren Verlauf. Solange die Passage nicht nachhaltig ausfällt, bleibt der Ölpreisschock beherrschbar – und die Inflation erhöht sich eher temporär als dauerhaft. Doch das Nadelöhr ist real. Wer es ignoriert, ignoriert den wichtigsten Übertragungskanal dieser Krise.

Autor Carsten Klude ist Chefvolkswirt der Bank M.M. Warburg & CO.