Die Risikolebensversicherung gehört zu den wichtigsten Instrumenten der privaten Vorsorge. Sie dient vor allem dazu, Angehörige im Todesfall finanziell abzusichern. Das aktuelle Rating des Instituts für Vorsorge und Finanzplanung (IVFP) zeigt jedoch, dass sich die Tarife der Anbieter in mehreren Details unterscheiden. „Es ist für nahezu jeden Personenkreis existenziell wichtig, sich mit dem Thema der Absicherung der Hinterbliebenen auseinanderzusetzen“, betont Georg Goedeckemeyer, Bereichsleiter Rating beim IVFP.

Insgesamt hat das Institut 83 Tarife von 42 Versicherungsgesellschaften untersucht. Die Bewertung erfolgt mithilfe eines Benchmark-Systems, das vier Bereiche berücksichtigt: Unternehmensqualität, Preis-Leistung, Flexibilität sowie Transparenz und Service.

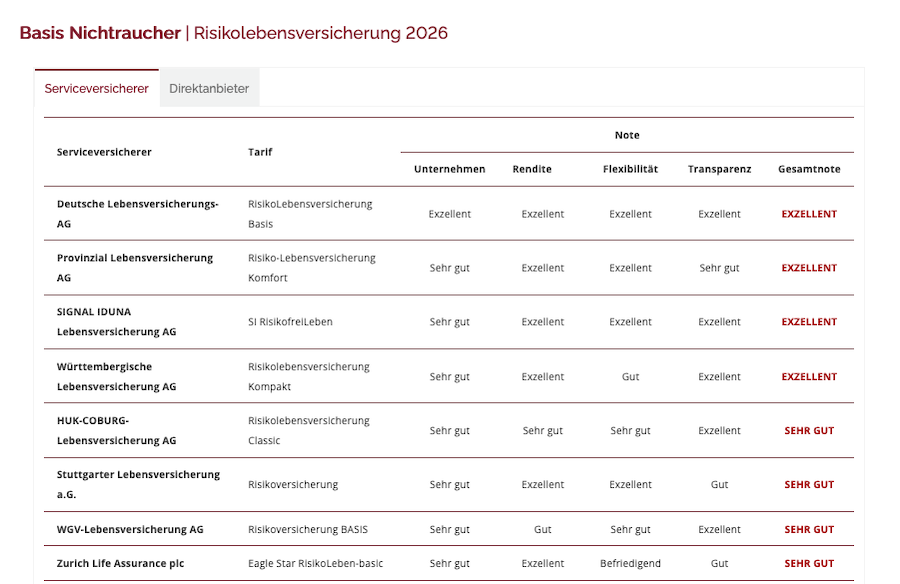

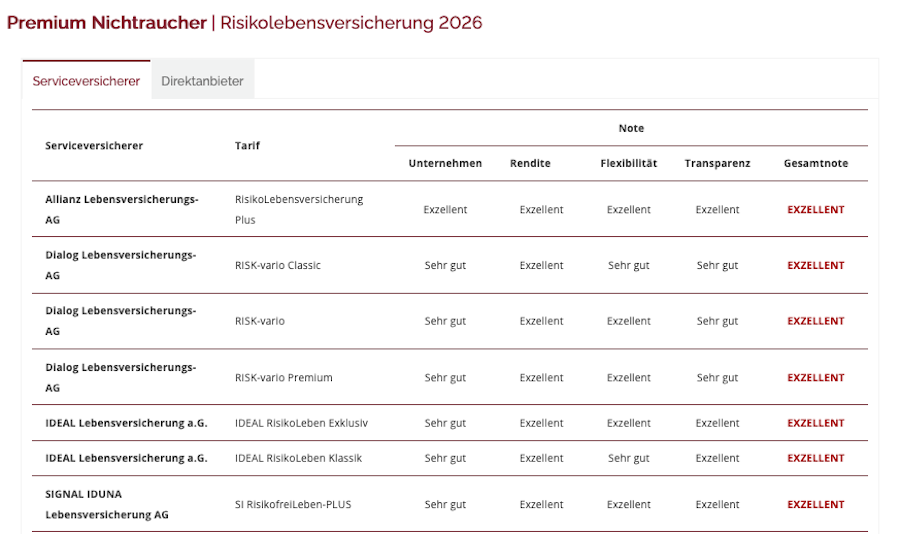

Basis- und Premiumtarife im Vergleich

Das Rating unterscheidet zwischen zwei Tarifkategorien. Basistarife sichern ausschließlich das Todesfallrisiko ab. Premiumtarife enthalten zusätzlich Optionen, etwa Leistungen bei schwerer Krankheit oder Möglichkeiten zur späteren Erhöhung der Versicherungssumme ohne erneute Gesundheitsprüfung.

Viele Tarife enthalten darüber hinaus Bonusregelungen. Fünf Tarife gewähren beispielsweise Beitragsvorteile für Akademiker. 37 Tarife sehen Boni für Familien oder Kinder vor. In neun Tarifen profitieren Immobilienbesitzer oder Bauherren von günstigeren Beiträgen. Solche Zusatzregelungen können sich spürbar auf die Beitragshöhe auswirken und bieten Versicherten mehr Flexibilität bei der individuellen Gestaltung des Versicherungsschutzes.

Unterschiedlicher Umgang mit Rauchverhalten

Ein wichtiger Punkt im Tarifvergleich ist der Umgang mit dem Rauchverhalten der Versicherten. Bei 70 Tarifen besteht eine Meldepflicht, wenn sich das Rauchverhalten während der Vertragslaufzeit ändert, etwa wenn ein Nichtraucher später mit dem Rauchen beginnt. 14 Tarife verzichten dagegen vollständig auf eine solche Meldepflicht. Darüber hinaus zeigen sich Unterschiede bei der Nachprüfung des Nichtraucherstatus. 27 Tarife verzichten auf eine spätere Überprüfung.

Lediglich acht Tarife verzichten sowohl auf eine Meldepflicht als auch auf eine Nachprüfung des Rauchverhaltens. Ein solcher Verzicht ist jedoch differenziert zu betrachten, da das zugrunde liegende Risiko weiterhin besteht.

Zusatzleistungen bei Krankheit oder Pflege

Neben der reinen Todesfallabsicherung gewinnen zusätzliche Leistungen an Bedeutung. In 15 Tarifen ist eine Kapitalleistung vorgesehen, wenn eine schwere Krankheit eintritt oder Pflegebedürftigkeit festgestellt wird. Weitere 16 Tarife bieten eine solche Leistung optional an. Diese zusätzlichen Bausteine können Betroffenen in gesundheitlichen Ausnahmesituationen helfen, finanzielle Belastungen abzufedern.

Beitragsunterschiede je nach Beruf und Rauchstatus

Die Beitragsberechnungen im Rating basieren auf Musterfällen mit einer konstanten Versicherungssumme von 150.000 Euro für Versicherte im Alter von 30 oder 40 Jahren. Dabei wird zwischen Nichtrauchern und Rauchern sowie unterschiedlichen Berufsgruppen unterschieden.

Ein Bankkaufmann als Nichtraucher zahlt in der Premiumkategorie monatlich zwischen 7,14 Euro und 18,53 Euro. Als Raucher liegt der Beitrag zwischen 12,47 Euro und 59,53 Euro.

Bei einem Maler als Nichtraucher reicht die Beitragsspanne in der Premiumkategorie von 7,90 Euro bis 29,94 Euro monatlich. Raucher zahlen in diesem Beispiel zwischen 18,31 Euro und 65,83 Euro.

In der Basiskategorie zahlen Nichtraucher mit dem Beruf Bankkaufmann monatlich zwischen 5,21 Euro und 27,50 Euro. Für Raucher reicht die Spanne von 10,72 Euro bis 58,24 Euro. Ein Maler als Nichtraucher zahlt zwischen 7,18 Euro und 27,50 Euro, als Raucher zwischen 17,25 Euro und 58,24 Euro.

Die kompletten Ergebnisse des RLV-Ratings veröffentlicht das IVFP auf seiner Webseite. Die Bewertung erfolgt in den Noten Exzellent, Sehr gut, Gut, Befriedigend, Ausreichend, Mangelhaft und Ungenügend.