Der Beginn eines Zinserhöhungszyklus der Federal Reserve (Fed) ist für Anleger in Schwellenländeranleihen (EMD) in der Regel eine ziemlich traumatische Erfahrung. Der Bloomberg EM Local Currency Liquid Government Index fiel im Vorfeld der Zinserhöhung im Dezember 2015 um mehr als 13 % gegenüber den Durchschnittswerten des ersten Halbjahres 2015. Die Befürchtung, dass sich dies wiederholen könnte, und die unerwartete Stärke des US-Dollars hielten die Anleger im Jahr 2021 an der Seitenlinie. Der Bond Compass für Q1 2022 zeigt, dass Geldanleger zwischen Frühjahr 2021 und Jahresende Netto-Verkäufer von Schwellenländeranleihen in Landeswährung im Vergleich zu den Benchmarks waren.

Der Beginn des Jahres 2022 stellt so etwas wie einen Rollentausch dar. Die Ängste vor einer aggressiven Straffung der Fed haben zugenommen, doch die Schulden der Schwellenländer haben sich als stabil erwiesen. Es sind die entwickelten Märkte (DM), die sowohl an den Anleihe- als auch an den Aktienmärkten erhebliche Volatilität und Kursverluste zu verzeichnen hatten. Die zu Jahresbeginn gestiegene Risikobereitschaft mag einige Anleger dazu ermutigt haben, wieder in Schwellenländermärkte einzusteigen. Aktuell gibt es jedoch einige Gründe, warum die Kräfte, die Schwellenländer 2021 erschüttert haben, nun nachlassen könnten.

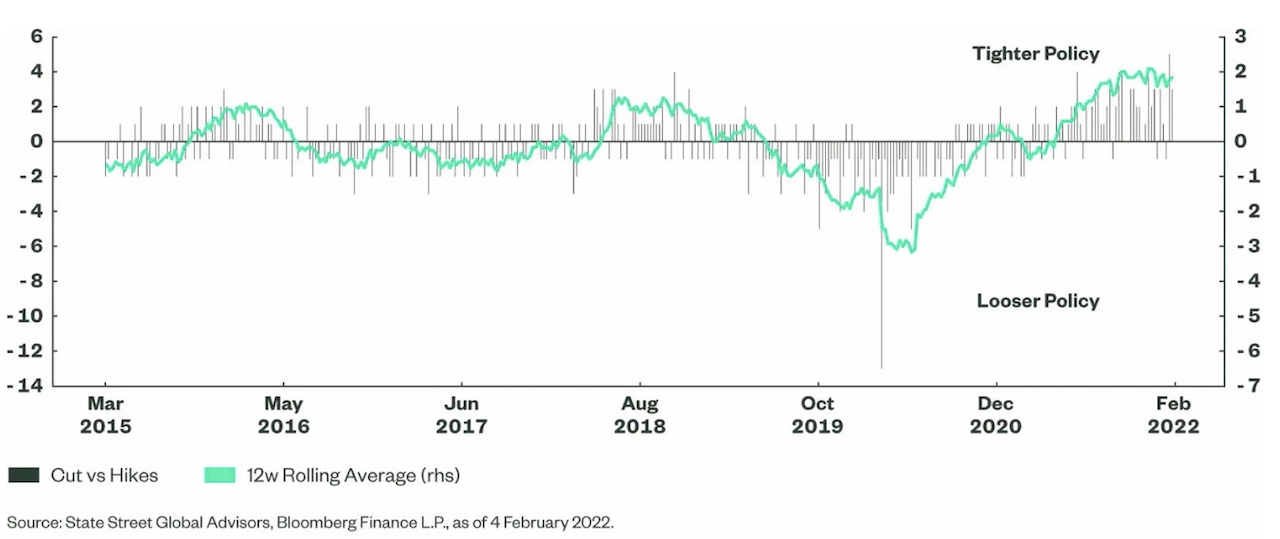

Die Zentralbanken der Schwellenländer sind der Zeit voraus

Die Fed und andere DM-Zentralbanken stehen aktuell unter Druck, weil der Markt denkt, dass sie im Trend zurückliegen. Die Inflation erwies sich nicht (wie erwartet) als vorübergehend, sondern stieg stärker als erwartet an, und viele Zentralbanken haben trotz angespannter Arbeitsmärkte ihre extrem restriktiven politischen Einstellungen beibehalten. Die Zentralbanken der Schwellenländer haben jedoch auf die Inflation reagiert und die Zinssätze trotz der in vielen Fällen recht schwerwiegenden wirtschaftlichen Auswirkungen der Pandemie von ihren Tiefstständen angehoben. Abbildung 1, ein Diffusionsindex der Zinsänderungen der Zentralbanken, deutet darauf hin, dass der Höhepunkt des Zinsstraffungsdrucks Mitte Dezember 2021 erreicht wurde und nun langsam nachlässt.

Abbildung 1: Straffung der Politik der Zentralbanken in den Schwellenländern lässt nach den Höchstständen nach

Die Fortschreitung der Inflation

Es mag verfrüht sein, ein Ende des Inflationsanstiegs auszurufen, der die Zentralbanken so beunruhigt hat. Allerdings gibt es einige Anzeichen dafür, dass der Höhepunkt des Inflationsdrucks in vielen Schwellenländern nun hinter uns liegen könnte. Wie State Street Global Markets in einer kürzlich veröffentlichten Bericht hervorhob, deutet der Indikator für den Preisdruck (PriceStats®) darauf hin, dass der Inflationsimpuls in mehreren großen Schwellenländern etwas nachlässt.[1]

Die wichtigsten Erkenntnisse sind, dass die Preise für Non-Food-Supermärkte in China nach wie vor niedrig sind, dass die Inflation in Südkorea und Mexiko Ende 2021 ihren Höchststand erreicht haben könnte und dass die PriceStats-Reihe in Brasilien einen deutlichen Rückgang verzeichnet hat. Während also die hohen Energiepreise und die Unterbrechung der Lieferkette die Inflation auf einem hohen Niveau halten werden, gibt es einige Anzeichen dafür, dass der Druck zu Beginn des Jahres 2022 nachlassen dürfte.

Höchststand des US-Dollar?

Die Stärke des US-Dollar war den Schwellenländeranlegern im Jahr 2021 ein ständiger Dorn im Auge. Im Laufe des Jahres belastete die Abwertung der Schwellenländerwährungen gegenüber dem US-Dollar die Performance des Bloomberg EM Local Currency Liquid Government Index um 5,5 %. Der DXY (der handelsgewichtete USD) erreichte Anfang 2022 aufgrund von Befürchtungen über eine aggressive Straffung der Fed-Politik den höchsten Stand seit Mitte 2020.

Seitdem ist der Preis des im Dezember zu erwartenden Fed Funds Future weiter gesunken, was darauf hindeutet, dass die Fed in diesem Jahr eine weitere Straffung vornehmen wird. Der US-Dollar ist jedoch zurückgefallen. Zwar würde eine große Risikoverringerung den US-Dollar begünstigen, doch deutet die geringe Zugkraft durch gestiegene Zinserwartungen darauf hin, dass der US-Dollar nur schwer nach oben drängen kann. Außer die Fed löst einen echten Schock aus, z.B. eine Straffung der Politik in größeren Schritten als die erwarteten 50 Basispunkte.

Höhere Renditen sichern

Die Anleiherenditen steigen weltweit, aber die Kunst für festverzinsliche Anleger besteht darin, sich höhere Renditen zu sichern und gleichzeitig zu versuchen, das Risiko sinkender Vermögenswerte zu minimieren. DM-Anleger werden wahrscheinlich weiterhin vorsichtig sein, wenn es darum geht, Long-Positionen aufzubauen und höhere Renditen zu erzielen, bevor mehr Klarheit über die Inflationsentwicklung besteht.

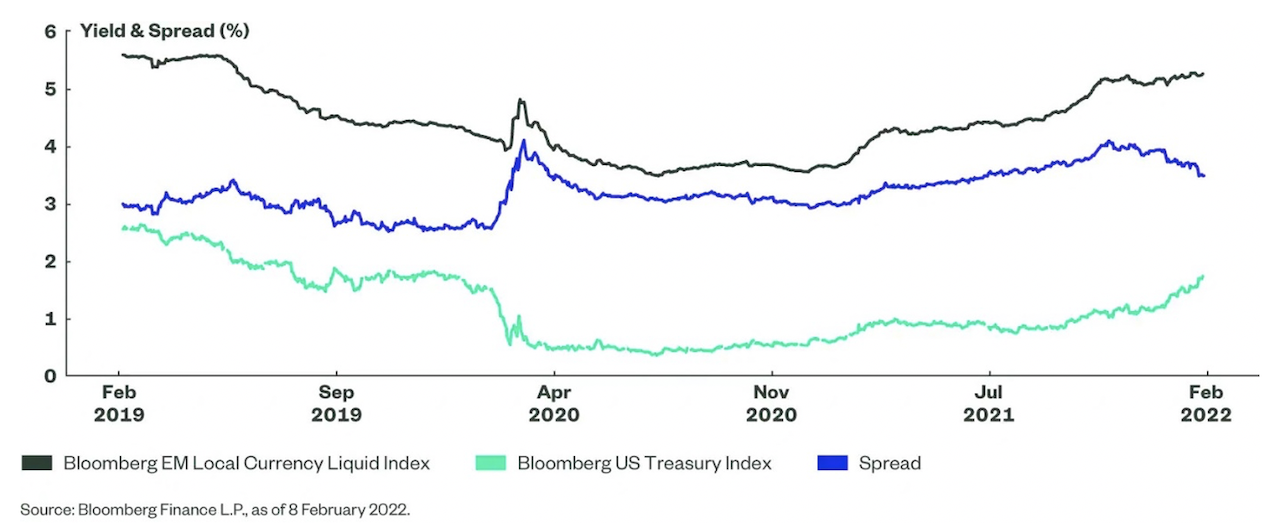

Im Gegensatz dazu haben sich die EM-Anleihen als bemerkenswert stabil erwiesen. Die Renditen des Bloomberg EM Local Currency Liquid Government Index haben sich seit Ende 2021 um etwa 10 Basispunkte auf 5,3 % erhöht, während der Bloomberg US Treasury Index um mehr als 50 Basispunkte auf 1,75 % gestiegen ist. Mit der Entscheidung für Staatsanleihen der Schwellenländer im Vergleich zu US-Treasuries würden Anleger einen Renditevorteil von über 350 Basispunkten erzielen und auf der Grundlage der Kursentwicklung der letzten Wochen auch eine stabilere Gesamtrendite erzielen.

Abbildung 2: EM-Rendite zum Äußersten auf höchstem Stand seit 2019 und weite Differenzen zu Staatsanleihen trotz jüngstem Ausverkauf

Zusammenfassung

Die Schwellenländer haben weiterhin mit dem Problem der Pandemie und der hohen Inflation zu kämpfen. Das Risiko besteht auch darin, dass man nicht weiß, wohin sich der US-Dollar entwickeln wird. Die bisher im Jahr 2022 gezeigte Widerstandsfähigkeit deutet jedoch darauf hin, dass die Zentralbanken der Schwellenländer im Kampf gegen die Inflation einen Vorsprung zu haben scheinen, was Anleihen und Lokalwährungen eine gewisse Stabilität verleiht.

Stabilität in Verbindung mit Renditeniveaus, die auf dem höchsten Stand seit Mitte 2019 sind, sollten das Vertrauen stärken, dass sich EM-Lokalwährungsanleihen im Jahr 2022 gut entwickeln können, wenn die Inflation zu sinken beginnt. Für Anleger, die weniger zuversichtlich sind, dass der Inflationsdruck nachlässt, können indexgebundene Anleihen einen gewissen Schutz bieten (weitere Informationen finden Sie im Bond Compass Q1 2022).

Wie sich diese Thematik nutzen lässt

Anleger, die Zugang zu EM-Schuldtiteln suchen, können dies mit SPDR ETFs tun. Um mehr über diese Fonds zu erfahren und die vollständige Wertentwicklung zu sehen, klicken Sie bitte auf die Fondsnamen unten.

SPDR® Bloomberg Emerging Markets Local Bond UCITS ETF (Dist)2

SPDR® Bloomberg Emerging Markets Local Bond USD Base CCY Hdg to EUR UCITS ETF (Acc)3

SPDR® Bloomberg EM Inflation Linked Local Bond UCITS ETF (Dist)4

1 Quelle: State Street Global Markets, EM Inflation in Focus: Rollover Relief, Februar 2022.

2 Vor dem 1. Februar 2022 war der Fonds als SPDR Bloomberg Barclays Emerging Markets Local Bond UCITS ETF (Dist) bekannt, der den Bloomberg Barclays Emerging Markets Local Currency Liquid Government Bond Index abbildet.

3 Vor dem 1. Februar 2022 trug der Fonds die Bezeichnung SPDR Bloomberg Barclays Emerging Markets Local Bond USD Base CCY Hdg to EUR UCITS ETF (Acc) und bildete den Bloomberg Barclays Emerging Markets Local Currency Liquid Government Bond Index ab, dessen USD-Basis ungesichert in EUR abgesichert war.

4 Vor dem 1. Februar 2022 war der Fonds als SPDR Bloomberg Barclays EM Inflation Linked Local Bond UCITS ETF (Dist) bekannt und bildete den Bloomberg Barclays Emerging Markets Inflation Linked 20% Capped Bond Index ab.