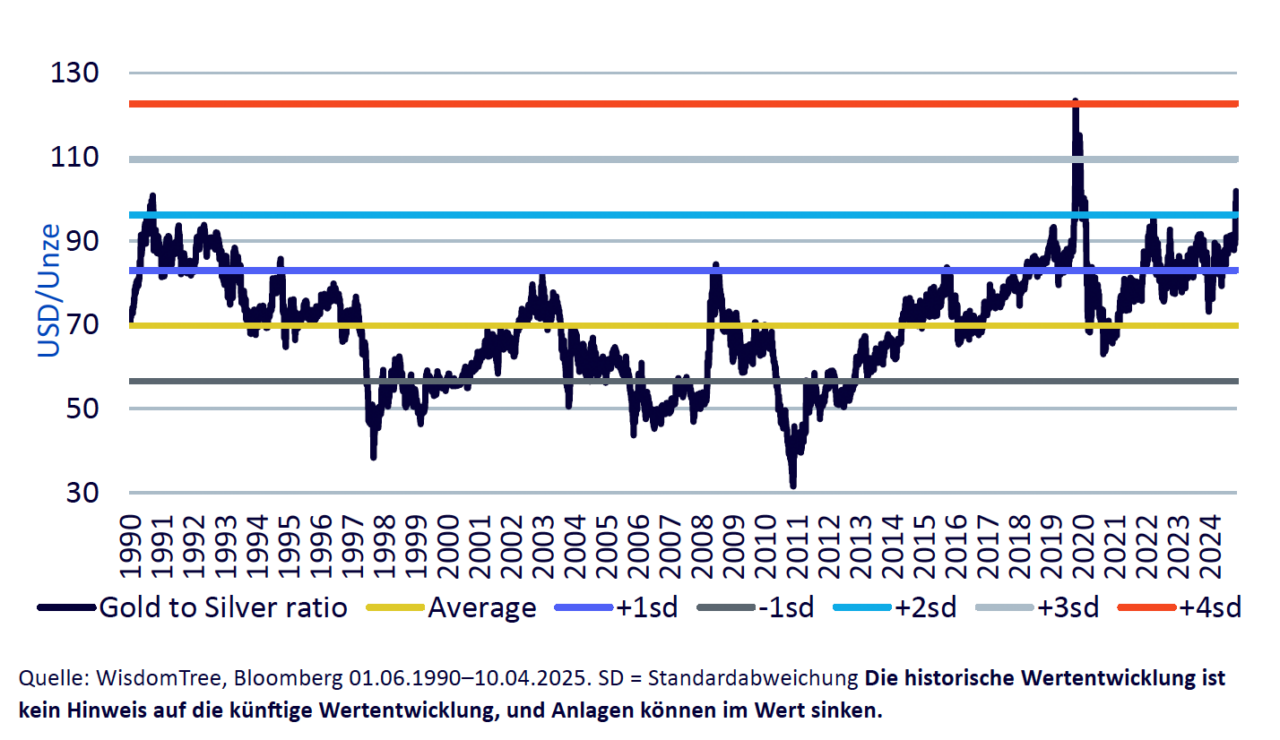

Im ersten Quartal 2025 zog Silber an Gold vorbei. Die durch den „Tag der Befreiung“ (2. April 2025) gekennzeichnete geopolitische Wende stellte jedoch die Weichen neu und ermöglichte es Gold, nach einer starken Korrektur an Silber vorbeizuziehen. Das Gold-Silber-Verhältnis beträgt zum ersten Mal seit der COVID-19-Krise von 2020 mehr als 100 – zwei Standardabweichungen über dem langfristigen Durchschnitt seit 1990. In der Vergangenheit wiesen derartige Abweichungen auf ein starkes Aufholpotenzial für Silber hin. Beispielsweise stieg der Silberpreis im Jahr 2020 zwischen Mai und August um 94 % an, was das Ausmaß des Aufwärtspotenzials unterstreicht.

Abbildung 1: Verhältnis von Gold zu Silber

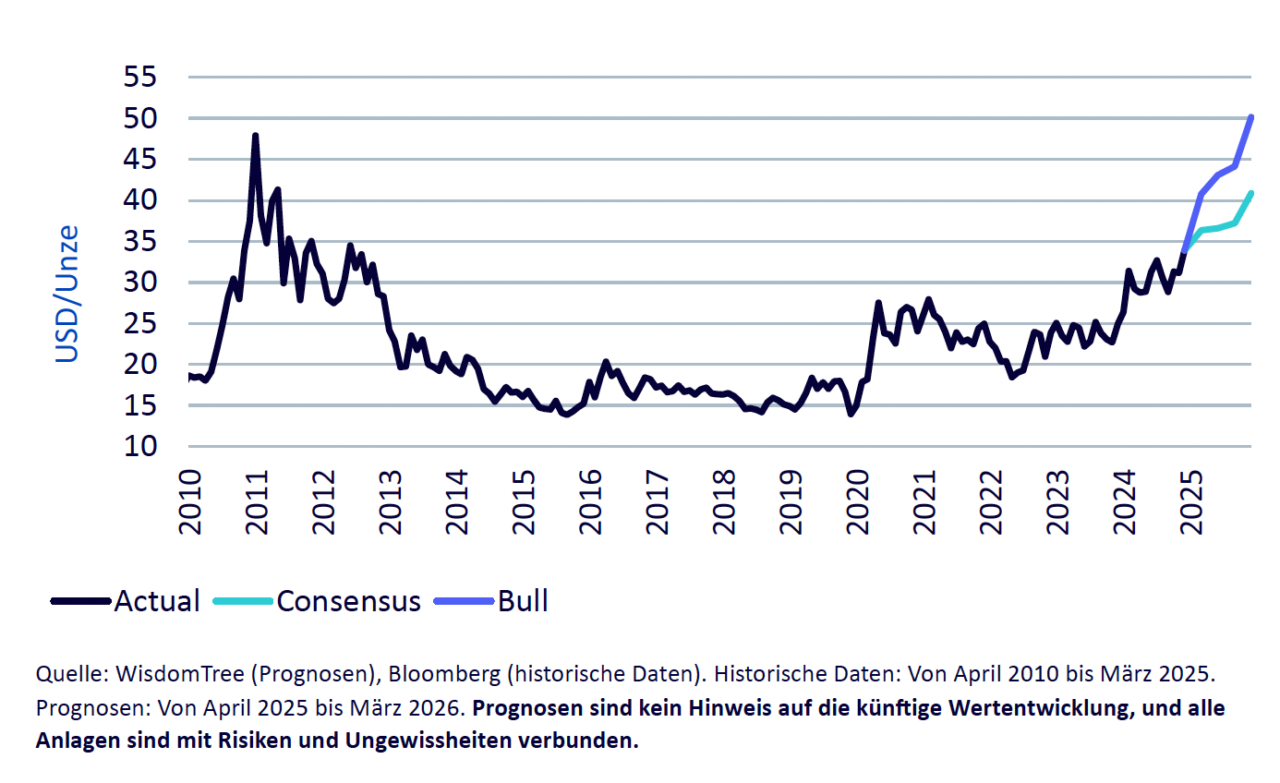

Nach unserem Update der Goldprognose bis zum ersten Quartal 2026 stellen wir nun unseren Silberausblick vor. Nach dem „Konsensszenario“ für die Goldprognose, das auf den vorherrschenden Einschätzungen zum US-Dollar, den Renditen von US-Staatsanleihen und der Inflation beruht, könnte der Silberpreis 40 US-Dollar je Unze erreichen. Allerdings muss darauf hingewiesen werden, dass die Makro-Konsensprognosen vor dem Tag der Befreiung erstellt wurden.

Nach unserem „Bullenszenario“ für Gold, das eine stärkere Abwertung des US-Dollar und eine höhere Inflation berücksichtigt, könnte der Goldpreis 4.000 US-Dollar pro Unze übersteigen. Bei ansonsten gleichbleibenden Annahmen im Silbermodell würde dies bedeuten, dass der Silberpreis die Marke von 50 US-Dollar je Unze überschreiten und damit ein neues Allzeithoch erreichen könnte.

Abbildung 2: Silberpreisprognose von WisdomTree

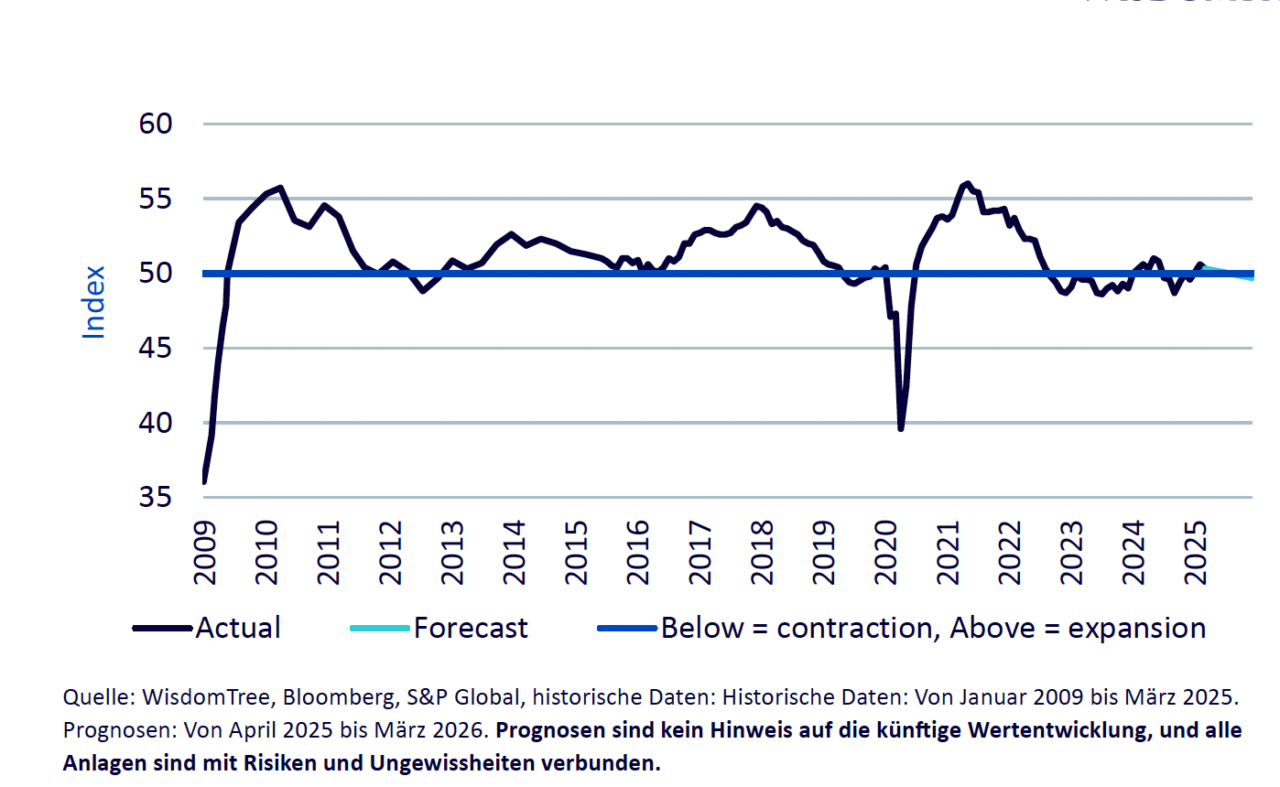

Makroökonomisches Umfeld:

Wir gehen davon aus, dass der anhaltende Handelskrieg zu einem Rückgang der Industrietätigkeit führen wird, wobei die weltweiten Einkaufsmanagerindizes (PMI) für das verarbeitende Gewerbe wahrscheinlich unter die Marke von 50 fallen werden, was eine Schrumpfung signalisiert.

Abbildung 3: Globaler Einkaufsmanagerindex für das verarbeitende Gewerbe

Industrienachfrage nach Silber:

Trotz der allgemeinen Industrieschwäche wird erwartet, dass die silberspezifische Nachfrage stabil bleiben wird. Das liegt vor allem an der starken Nachfrage nach Fotovoltaik (PV), da China seine Bemühungen um eine Energiewende verstärkt, um das Binnenwachstum anzukurbeln.

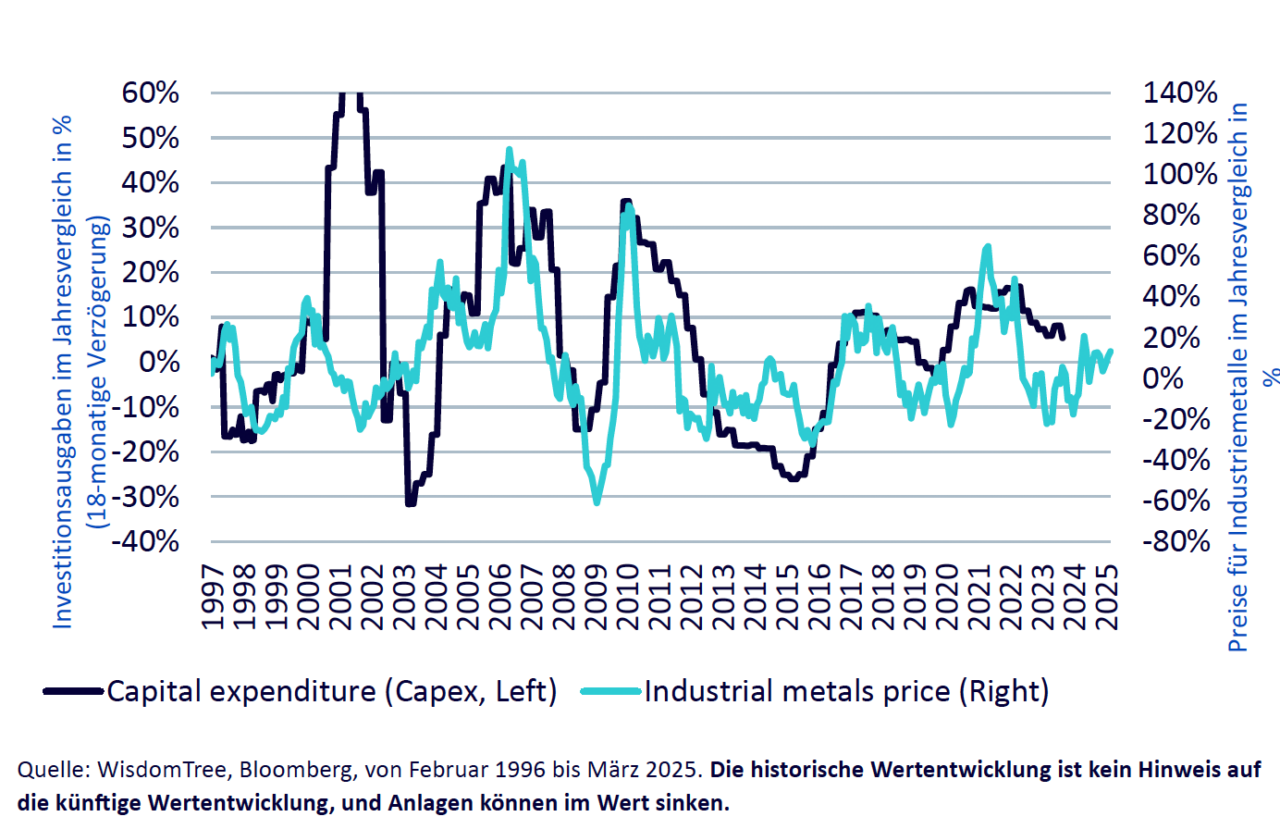

Angebotsengpässe im Bergbau:

Die Bergbauinvestitionen haben sich infolge des früheren Rückgangs der Industriemetallpreise abgeschwächt. Angesichts der zeitlichen Verzögerung zwischen Investition und Produktion rechnen wir nicht mit einem kurzfristigen Anstieg des Angebots. Daher dürfte 2025 das fünfte Jahr in Folge ein Angebotsdefizit bei Silber bestehen.

Abbildung 4: Bergbauinvestitionen und Preise für Industriemetalle

Fazit

Silber dürfte nach einer vorübergehenden Korrektur nach dem Tag der Befreiung ein deutlicher Aufschwung gegenüber Gold bevorstehen. Während Gold auf neue Höchststände klettert, könnte Silber seinen bisherigen Spitzenwert austesten und möglicherweise sogar übertreffen, insbesondere nach unserem optimistischen Goldszenario.

Für Anleger ergibt sich daraus eine asymmetrische Chance: Silber bleibt auf relativer Basis unterbewertet und profitiert weiter von einer soliden Nachfragesituation und einem eingeschränkten Angebot.

Autor Nitesh Shah ist Leiter Makro- und Rohstoff-Research bei Wisdom Tree.