Vor allem viele rechtliche Fragen sind längst noch nicht geklärt, insbesondere zur Haftung für falsche Auskünfte der KI. Denn die Tools sind keineswegs so zuverlässig, wie sie regelmäßig glauben machen wollen beziehungsweise wie der Brustton der Überzeugung in ihren Antworten vielleicht vermuten lässt.

Nicht selten „halluzinieren“ KI-Programme sogar. Denn zum einen filtern sie aus dem Datenpool lediglich die Informationen heraus, die mit der größten Wahrscheinlichkeit richtig sind. Das muss – vor allem mit Blick auf den vielen Unsinn, der im Netz kursiert – nicht immer zutreffen. Zum anderen werden Informationslücken unter Umständen wiederum mit Wahrscheinlichkeiten gefüllt; die Tools erfinden also scheinbare Fakten. Denn „denken“ können KI-Programme bislang nicht.

Eine KI, die ihre Informationen im gesamten Netz zusammensammelt, im Rahmen der Versicherungs- oder Anlageberatung ungeprüft auf die Kunden loszulassen, ist insofern nicht ohne Risiko. Denn am Ende verantwortlich ist immer der Vermittler.

Noch kräftig Luft nach oben

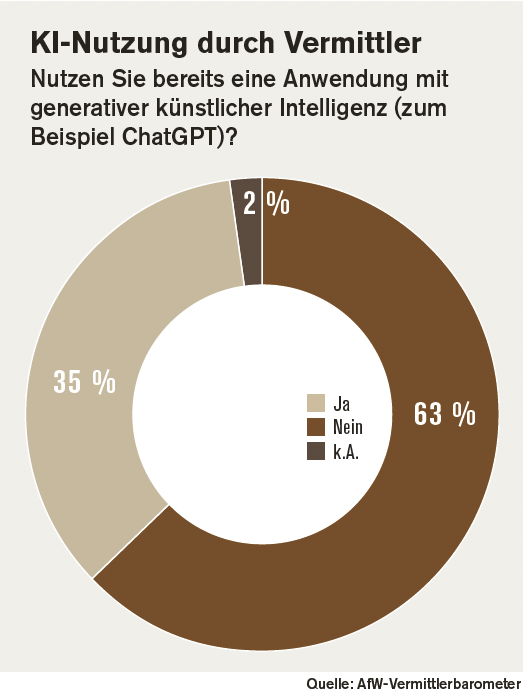

Doch bei anderen Anwendungen ist noch kräftig Luft nach oben. „Die Ergebnisse zeigen, dass viele Vermittelnde das Potenzial von KI noch nicht voll ausschöpfen. Dabei kann KI entscheidend zur Effizienzsteigerung beitragen – sei es bei der Ideenfindung für Kundenansprachen, der Erstellung und Überarbeitung von Texten oder der Zusammenfassung von Dokumentationen“, so Frank Rottenbacher, Vorstand des AfW. Um den Einstieg in KI zu erleichtern, wünschen sich 75 Prozent der Vermittelnden Unterstützung bei der Auswahl geeigneter Tools. 61 Prozent benötigen Hilfe bei der Integration von KI in ihre Arbeitsprozesse, und 54 Prozent haben Fragen zu rechtlichen Rahmenbedingungen.

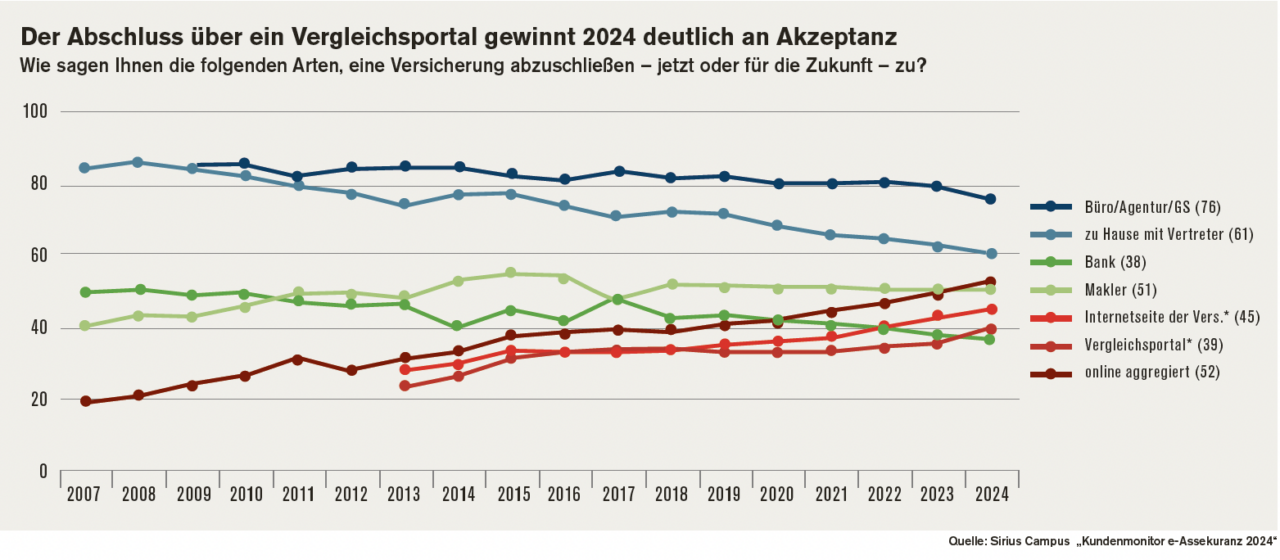

Zu weit auf die lange Bank schieben sollten die Vermittler die Suche nach Antworten wohl besser nicht. Denn Konkurrenz und Kundschaft schlafen nicht und die Veränderungen sind rasant. Darauf lassen unter anderem zwei aktuelle Untersuchungen von Sirius Campus zum Versicherungsvertrieb schließen. So ist nach dem im Mai 2025 veröffentlichten „Kundenmonitor e-Assekuranz – Der Vertriebswege-Monitor“ die Beliebtheit von Vergleichsportalen im Jahr 2024 „sprunghaft gestiegen“.

Online-Abschlussmöglichkeiten für Versicherungen erfreuen sich laut der Marktuntersuchung, die den Angaben zufolge auf jährlich 10.000 repräsentativen Online-Interviews unter privaten Versicherungsnehmern basiert, seit Jahren wachsender Beliebtheit. Zwar verlaufe das Wachstum seit geraumer Zeit moderat, doch im Jahr 2024 kam es „zu einem deutlichen Beliebtheitszuwachs beim Versicherungsabschluss über Vergleichsportale“, heißt es von Sirius Campus.

Analoge Wege bröckeln kontinuierlich

39 Prozent der Versicherungsentscheider und -mitentscheider zwischen 18 und 69 Jahren in Deutschland können sich demnach mittlerweile gut einen Abschluss über ein Vergleichsportal wie Check24 oder Verivox vorstellen – ein Zuwachs von drei Prozentpunkten gegenüber 2023. Auch die tatsächliche Nutzung ist im gleichen Zeitraum gestiegen: 19 Prozent geben 2024 an, schon einmal eine Versicherung über ein Vergleichsportal abgeschlossen zu haben (2023: 16 Prozent). Das entspricht einem relativen Zuwachs von immerhin fast 20 Prozent.

Zwar heißt das im Umkehrschluss: Über 80 Prozent der Kunden haben bislang nur über die herkömmlichen Wege zum Versicherungsabschluss gefunden. Aber der Anteil bröckelt kontinuierlich. Die höchste „Nutzungserfahrung“, also der größte Anteil an Befragten, die schon einmal eine Versicherung online abgeschlossen haben, findet sich dabei mittlerweile in der Altersgruppe von 41 bis 50 Jahre (22 Prozent). Entsprechende Internet-Erfahrung und -Affinität hat also inzwischen die mittlere Altersklasse erreicht, beziehungsweise die Kunden sind dort hineingewachsen.

Ebenfalls weiter gestiegen ist die Nutzung von Vergleichsportalen als generelle Informationsquelle beim Thema Versicherungen. Auch hier sei zuletzt ein deutlicher Schub zu erkennen, berichtet Sirius Campus: 37 Prozent haben sich in den letzten zwölf Monaten auf einem Vergleichsrechner über Versicherungen informiert – ein Anstieg um vier Prozentpunkte. Zuvor lag dieser Wert über Jahre relativ konstant bei rund 30 Prozent. Ebenfalls auffällig: Der stärkste Zuwachs zeigt sich in der höchsten Altersgruppe: Bei den 60- bis 69-Jährigen stieg die Nutzung von 19 auf 25 Prozent. Bei den 18- bis 30-Jährigen blieb die Quote hingegen stabil bei 50 Prozent.

Maklervertrieb mit konstanter Akzeptanz

Wo digitale Kanäle zulegen, verlieren klassische Wege. So zeigt die Sirius-Campus-Untersuchung: Die Akzeptanz des Versicherungsabschlusses über Vertreter – sei es in der Agentur oder im häuslichen Umfeld des Kunden – geht weiter zurück.

Besonders deutlich ist der Rückgang beim Abschluss mit dem Vertreter zu Hause: Hier liegt die Akzeptanz bei 61 Prozent, bis 2010 waren es stets mehr als 80 Prozent (siehe Grafik oben). Auch der Bankenvertrieb verzeichnet einen Rückgang – von 43 Prozent 2018 auf nun 38 Prozent. Stabil bleibt hingegen der Maklervertrieb mit einer konstanten Akzeptanz von rund 51 Prozent über die vergangenen Jahre hinweg.

Das alles muss nicht unbedingt mit KI zu tun haben. Doch es belegt den Trend, dass Kunden zunehmend bereit sind, sich in Zusammenhang mit Versicherungen und Finanzen auf digitale Kommunikation einzulassen. Zudem dürften die IT-affinen Vergleichsportale, die dem klassischen Vertrieb ohnehin das Geschäft zunehmend streitig machen, am ehesten in der Lage sein, KI in ihre Prozesse zu integrieren.