Auf den seit der Eurokrise 2008 andauernden Abwärtstrend des Euro folgte im vergangenen Jahr durch den Einmarsch Russlands in die Ukraine der Knockout und im September der Sturz der Gemeinschaftswährung unter die Parität zum US-Dollar. Während der alte Kontinent wegen explodierender Energiepreise in eine Wirtschaftskrise zu fallen drohte, vollzog die US-Notenbank Fed einen in Tempo und Umfang historisch einmaligen Kurswechsel. Diese Kombination sorgte für eine Flucht in den sicheren Hafen US-Dollar, die unaufhaltsam schien. Doch dann kam alles anders. Mit der Rückkehr der Risikobereitschaft vor allem für europäische Aktien erwachte auch der Euro zu neuem Leben und vollzog in einer steilen V-Formation eine Trendwende, die bis heute andauert. Auch weil sich alle für eine Dollar-Stärke sprechenden Faktoren derzeit dynamisch ins Gegenteil umkehren, sind die Tage eines starken Dollar gezählt. Damit bieten sich derzeit nicht nur Long-Positionen im Euro und Japanischen Yen gegenüber dem US-Dollar an, sondern auch die Währungen der Schwellenländer vor allem in Asien dürften vor einem Comeback stehen.

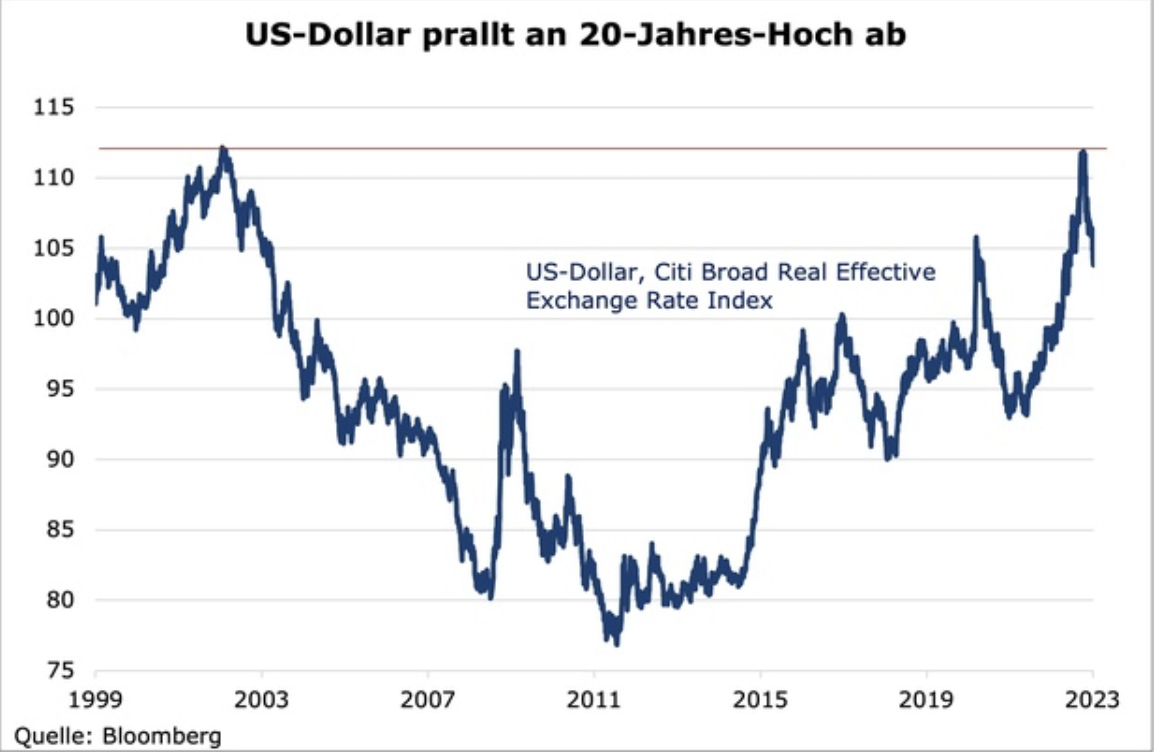

Die letzte Aufwertung des US-Dollar startete im Sommer 2021. Auslöser dafür waren ein kräftiges Wachstum der US-Wirtschaft sowohl in absoluten Zahlen als auch im Vergleich zum Rest der Welt und eine sprunghaft steigende Inflation, die die US-Notenbank zu einer restriktiven Geldpolitik zwang. Auf der anderen Seite des Atlantiks hinkten die Notenbanken der Fed hinterher, während die sich nach dem Einmarsch Russlands in die Ukraine abzeichnende Energiekrise in der Eurozone sowohl das Wachstum als auch die Handelsbilanzen und damit den Außenwert des Euro stark negativ beeinflusste. Der Japanische Yen geriet durch die Ausweitung der Anleihekäufe der Bank of Japan im Rahmen ihrer Politik der Zinskurvenkontrolle stark unter Druck. Und in China belastete das schwache Wachstumsumfeld in Kombination mit einer moderaten geldpolitischen Lockerung die Währung. Die Schwäche bei Yen und Yuan hat auch bei anderen asiatischen Währungen ihre Spuren hinterlassen. Die immer noch hohe Bewertung des US-Dollar zeigt sich am realen, effektiven Wechselkurs. Dieser hat im Spätherbst vergangenen Jahres ein 20-Jahres-Hoch erreicht, an dem er allerdings abgeprallt ist. Auch weil sich die erwähnten Dynamiken zusehends ins Gegenteil umkehren, mehren sich die Anzeichen dafür, dass der jüngste Trend erst der Beginn einer längerfristigen Abwertung des Greenback darstellt.

Die Fed als Unterstützung für den Dollar fällt zeitnah weg

Die US-Inflation fällt derzeit kräftig und sehr schnell. Nach einem Hoch bei 9,1 Prozent im Juni lag sie im Dezember nur noch bei 6,5 Prozent. Betrachtet man die fünf Teile des Warenkorbes (Energie, Nahrungsmittel, Core Goods, Dienstleistungen ohne Wohnkosten und Wohnkosten), so sieht man, dass bis auf die Wohnkosten in allen anderen Bereichen die Inflation stark rückläufig ist. Die annualisierte Drei-Monats-Inflation der Güter ohne Energie/Nahrungsmittel liegt bei minus 4,9 Prozent, jene der Dienstleistungen ohne Wohnkosten nur noch bei 1,2 Prozent. Die Kerninflation ohne Wohnkosten beträgt damit nur noch 4,4 Prozent, während die annualisierte Drei-Monats-Inflation mit minus 1,1 Prozent bereits negativ ist. Entsprechend bestätigt sich unsere Einschätzung, dass die geldpolitische Straffung in den USA noch in diesem Quartal ein Ende finden kann und damit eine entscheidende Unterstützung für den ohnehin hoch bewerteten Dollar wegfällt.

Europas Wachstumsaussichten hellen sich auf und die EZB strafft weiter

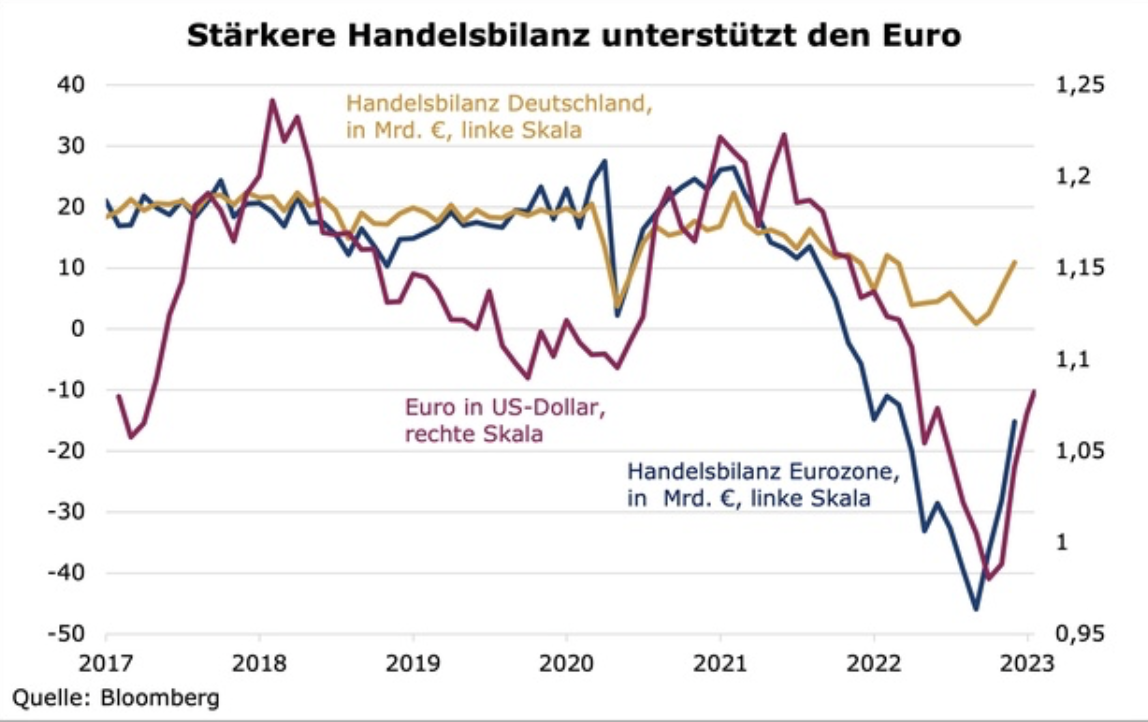

In Europa kehrt sich der negative „Terms-of-Trade“-Schock aus dem vergangenen Jahr jetzt um. Die Energiekrise entspannt sich, weil die Preise für Gas und Strom seit dem Spätsommer vergangenen Jahres kräftig fallen. Damit hellt sich nicht nur der Wachstumsausblick auf, sondern es verbessern sich auch die preisliche Wettbewerbsfähigkeit der Unternehmen und die Handelsbilanz. Beides waren die treibenden Faktoren für die Euro-Schwäche des vergangenen Jahres. Entsprechend sollte der Euro von den jüngsten Verbesserungen anhaltende Unterstützung erfahren. Zudem hinkt die Europäische Zentralbank in ihrer geldpolitischen Straffung den Entwicklungen immer noch hinterher. Auch deshalb hat sie jüngst erst signalisiert, die Geldpolitik in den kommenden Monaten weiter straffen und dafür die Leitzinsen in Schritten von 50 Basispunkten erhöhen zu wollen. Damit wird die Geldpolitik jetzt in der Eurozone schneller gestrafft als in den USA.

Euro, Yen und Emerging Markets-Währungen profitieren

Auch in Japan zeichnet sich eine geldpolitische Wende ab. So haben die Inflation und auch das Lohnwachstum deutlich zugenommen. Im Dezember hat die Bank of Japan bereits die Zinskurvenkontrolle mit einer Ausweitung des Handelsbandes für die zehnjährigen Anleiherenditen abgeschwächt. Auch wenn sie auf ihrer heutigen Sitzung noch einmal die Füße stillgehalten hat, in den kommenden Monaten dürften weitere Schritte in diese Richtung folgen. Damit beginnt die japanische Notenbank ihre Geldpolitik just in dem Moment zu straffen, in dem die US-Notenbank Fed die Straffung beendet. Die jüngste Aufwertung des Yen gegenüber dem US-Dollar sollte sich im Jahresverlauf also ebenfalls fortsetzen. Auch in China hellt sich der Wachstumsausblick ausgehend von einem Ende der Null-Covid-Politik auf, während die Aufwertung des Yuan schon begonnen hat. Damit einher geht ein generell freundlicheres Umfeld für Währungen der Schwellenländer. So konnte der JP Emerging Markets Currency Index zum Jahresbeginn endlich seinen anderthalb Jahre alten Abwärtstrend nach oben durchbrechen. Dies ist ein weiteres technisches Signal, das die Trendwende im US-Dollar bestätigt. Damit bieten sich jetzt nicht nur Long-Positionen im Euro und Yen gegenüber dem US-Dollar an, auch die Währungen der Schwellenländer vor allem in Asien dürften vor einem Comeback stehen.

Autor Daniel Pfändler ist Fondsmanager des MainSky Macro Allocation Fund und Portfoliostratege MainSky Asset Management.