Eine äußerst positive Entwicklung zuerst: Die Deutschen zeigen sich den Themen Tod und Sterben gegenüber offener als noch vor ein paar Jahren. Innerhalb der von Dela Lebensversicherungen und YouGov durchgeführten Dela Vorsorgestudie 2025 haben 74 Prozent der Befragten angegeben, dass sie sich bereits mit dem eigenen Lebensende auseinandergesetzt haben. Doch oft bleibt es beim Gedanken: Nur rund jeder Zehnte hat für den Todesfall auch eine Risikolebens- oder Sterbegeldversicherung abgeschlossen.

Diese Diskrepanz offenbart eine nicht zu unterschätzende Vorsorgelücke – und bietet zugleich enormes Beratungspotenzial für Makler. Wie notwendig diese Beratung ist, unterstreicht ein Blick auf das Sparverhalten vieler Menschen. Denn fast ein Viertel der Befragten legt nichts vom Haushaltseinkommen zurück. Selbst von den über 55-Jährigen geben 30 Prozent an, keine Rücklagen zu bilden. Gleichzeitig glaubt aber rund die Hälfte, dass sie selbst und auch ihre Familie im Todesfall gut abgesichert seien – ein trügerisches Sicherheitsgefühl, das nicht zu den objektiven Zahlen passt.

Verzerrte Risikowahrnehmung und Wissensdefizite

Ein Grund für die fehlende Vorsorge dürfte die verzerrte Risikowahrnehmung sein. Nur 23 Prozent halten den eigenen frühzeitigen Tod für wahrscheinlich, den des Partners sogar nur 14 Prozent. Demgegenüber erscheinen vielen Menschen kollektive Krisen wie Pandemien oder Kriege bedrohlicher. Diese Fehleinschätzung kann gravierende Folgen für die Hinterbliebenen haben – vor allem dann, wenn keine Vorsorge für den Todesfall getroffen wurde.

Hinzu kommt: Viele Menschen kennen die finanziellen Belastungen nicht, die mit einem Todesfall einhergehen. Vor allem jüngere Menschen neigen zur Unterschätzung – 14 Prozent der 18- bis 24-Jährigen schätzen die Kosten für eine Beerdigung auf 1.000 bis 3.000 Euro, gleichzeitig wissen 22 Prozent dieser Altersgruppe gar nicht, wie teuer sie ist. Nur ein Viertel der Befragten geht von realistischen 5.000 bis 7.000 Euro aus. Auch bei der Frage, wer diese Kosten übernehmen muss, zeigen sich deutliche Wissensdefizite.

Zwar gehen 40 Prozent richtigerweise davon aus, dass ihre Angehörigen oder Erben für die Kosten aufkommen müssen. Aber rund ein Viertel kann gar keine Angaben dazu machen. Zudem halten sich manche Mythen trotz jahrelanger Aufklärung hartnäckig: Obwohl beides nur in absoluten Ausnahefällen zutrifft, erwarten acht Prozent eine Kostenübernahme durch den Staat, vier Prozent sehen die gesetzliche Krankenkasse in der Pflicht. In der Gruppe der 25- bis 34-Jährigen sind es sogar zwölf Prozent, die mit finanzieller Unterstützung durch die gesetzliche Krankenkasse rechnen.

Informationsbedarf bei jungen Menschen

Auch bei wichtigen Vorsorgedokumenten wie der Patientenverfügung, der Vorsorgevollmacht und dem Testament besteht Handlungsbedarf. Zwar kennen rund 70 Prozent diese Dokumente, doch weniger als die Hälfte hat sie auch angelegt. Hier fällt auf, dass zwar 39 Prozent der 18- bis 24-Jährigen eine Patientenverfügung kennen, doch nur zehn Prozent dieser jungen Menschen auch eine verfasst und hinterlegt haben.

Das passt zu einem weiteren Befund der aktuellen Studie: Bei den 18- bis 24-Jährigen ist die Informationslücke am größten. Nur noch 23 Prozent fühlen sich über die Risikoabsicherung im Todesfall gut informiert – ein drastischer Rückgang im Vergleich zu 2023 (38 Prozent). Überhaupt fühlt sich im Jahr 2025 nur etwa die Hälfte der Gesamtbevölkerung gut oder sehr gut informiert. Der Anteil derjenigen, die sich eher nicht oder gar nicht gut informiert fühlen, liegt – wie schon 2023 – sogar bei 42 Prozent. Während bei den 25- bis 34-Jährigen der Anteil der gut Informierten von 50 Prozent auf 37 Prozent gesunken ist, fühlen sich jedoch ältere Menschen – insbesondere die über 55-Jährigen – 2025 besser informiert als noch zwei Jahre zuvor.

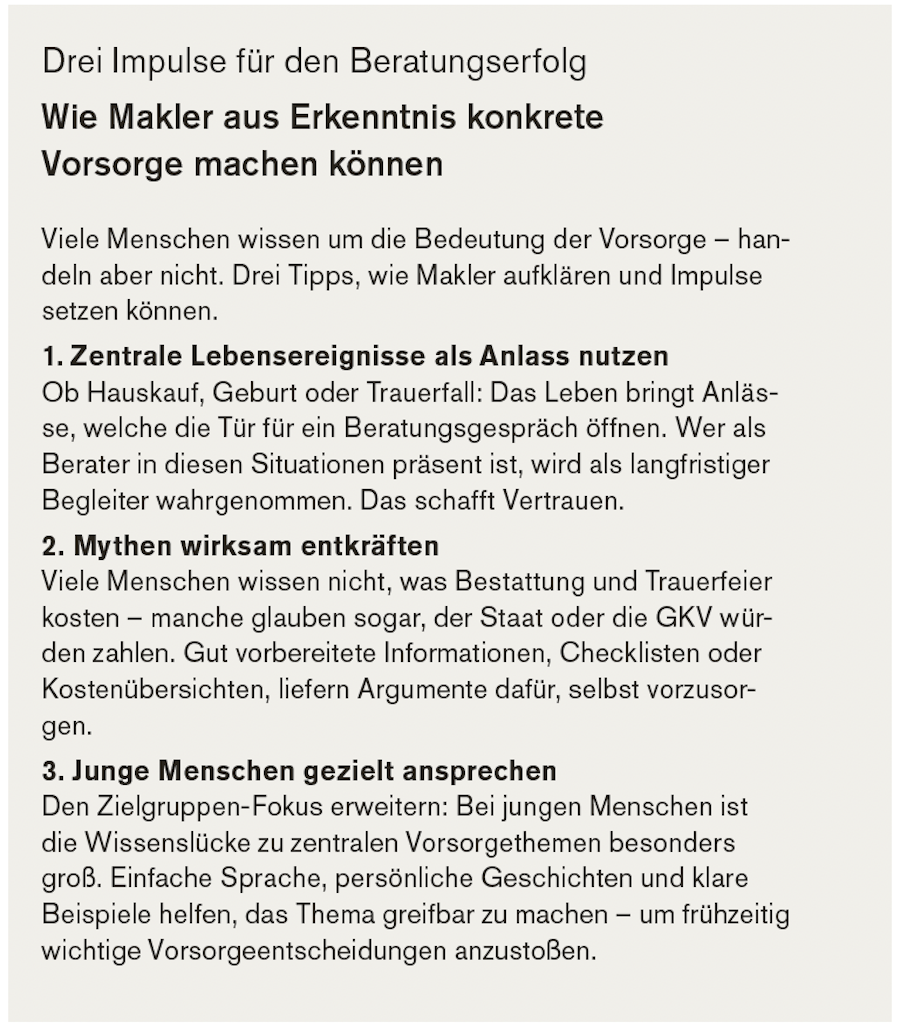

Mit Blick auf die finanzielle Absicherung zeigt die Studie die für Makler besonders interessanten Motive derjenigen auf, die entsprechende Vorsorgemaßnahmen getroffen haben: Es sind vor allem bestimmte Lebensereignisse wie der Kauf eines Hauses, die Geburt eines Kindes oder der Tod eines Angehörigen, die den Auslöser für den Abschluss einer Risikolebensversicherung geben. Bei der Sterbegeldversicherung spielen insbesondere emotionale Motive eine Rolle – etwa der Wunsch, Angehörige im Ernstfall nicht zu belasten und der Schutz der eigenen Familie vor einer finanziellen Belastung durch einen Todesfall.

Neue Perspektiven für den Schutz der Familie öffnen

Für Makler ergeben sich in der Zusammenfassung folgende, spannende Ansatzpunkte: Zum einen besteht – wenn auch in sehr unterschiedlicher Intensität – über alle Altersgruppen hinweg ein signifikanter Aufklärungs- und Handlungsbedarf in puncto organisatorischer und finanzieller Vorsorge für den Todesfall. Zum anderen stellen besondere Ereignisse im Leben der Kunden einen ausgezeichneten Schlüssel für die Beratung dar, um aus dem Nachdenken ein Handeln zu machen.

Die Kombination aus organisatorischer und finanzieller Vorsorge bietet aus meiner Sicht einen idealen Einstieg für tiefere Beratungsgespräche – zum Beispiel im Rahmen einer Generationenberatung, die nicht nur die Eltern, sondern auch deren Kinder mit einbezieht und die gegenseitige Verantwortung aufzeigt. Solche Gespräche eröffnen neue Perspektiven und zeigen, dass Vorsorge kein Thema für später ist, sondern eine Frage der Verantwortung im Hier und Jetzt.

Als Dela unterstützen wir Makler bei dieser Aufgabe mit weiterführenden Webinaren, praktischen Beratungsleitfäden sowie im Kundengespräch anwendbaren Checklisten und juristisch geprüften Vorsorgedokumenten. Zudem zeigt Dela anschaulich emotionale Beratungsansätze auf, die dem Kunden verdeutlichen, was im Ernstfall für seine Liebsten wirklich zählt. So entsteht aus Beratung echte Wirkung – und aus Wissen konkrete Vorsorge.

Autor Dietmar Diegel ist Chief Commercial Officer bei Dela Lebensversicherungen in Deutschland