Der Unterschied in der Wertentwicklung ist deutlich: Seit Anfang 2014 hat der MSCI Emerging Markets Index inklusive reinvestierter Dividenden rund 60 Prozent zugelegt. Im Vergleich dazu hat sich der MSCI World – vor allem beflügelt durch den starken US-Markt – mehr als verdreifacht.

Inzwischen keimt aber Hoffnung auf: In diesem Jahr haben sich die Schwellenländer deutlich besser entwickelt als viele Industrieländer. Der breite Aktienindex MSCI Emerging Markets hat in den ersten sechs Monaten 15,3 Prozent zugelegt, während der MSCI World in diesem Zeitraum nur 9,5 Prozent vorankam. Es gibt Anzeichen für eine Wende – und die könnte Emerging Markets wieder mehr Kapital und Aufmerksamkeit bescheren.

Schwellenländer – wie China, Indien oder Brasilien – befinden sich wirtschaftlich im Übergang zum Industrieland. Meist dient das Pro-Kopf-Einkommen als Maßstab, eine einheitliche Definition gibt es nicht. Für Anleger sind diese Märkte besonders interessant, da das wirtschaftliche Wachstumspotenzial oft höher ist als in etablierten Volkswirtschaften. Gleichzeitig bestehen Risiken wie politische Unsicherheiten oder starke Währungsschwankungen.

Angesichts der rigiden US-Zollpolitik und der starken Exportabhängigkeit vieler Schwellenländer gegenüber den Vereinigten Staaten erscheint die gute Entwicklung im ersten Halbjahr zunächst überraschend. Für Sammy Suzuki, Leiter des Bereichs Schwellenländeraktien bei der US-Fondsgesellschaft Alliance Bernstein, ist sie jedoch nachvollziehbar: „Die Geschichte zeigt, dass Schwellenländeraktien insbesondere nach starken Marktturbulenzen gut abschneiden.“

Günstige Bewertungen

Suzuki verweist auf die hohen Marktschwankungen im Zuge der US-Handelspolitik. Ein Indikator dafür ist der als „Angstbarometer“ bekannte Volatilitätsindex VIX der Chicagoer Terminbörse. Er misst die erwartete Schwankungsbreite des US-Leitindex S&P 500. Anfang April, kurz nachdem US-Präsident Donald Trump den „Liberation Day“ angekündigt und teils horrende Zölle auf Importe aus rund 90 Ländern angedroht hatte, überschritt der VIX die Marke von 50 Prozent – ein deutliches Zeichen erhöhter Unsicherheit. Zum Vergleich: In normalen Marktphasen bewegt sich der Index typischerweise zwischen zehn und 25 Prozent.

Suzuki und sein Team analysierten die Markterträge in Abhängigkeit vom VIX-Niveau seit Dezember 2000. Ihr Befund: Lediglich neunmal überschritt der Volatilitätsindex zum Monatsende die 40-Prozent-Marke. Besonders auffällig: Immer dann, wenn der VIX über 50 kletterte, erzielten Aktien aus Schwellenländern in den folgenden zwölf Monaten eine beeindruckende Rendite von 69,2 Prozent. Zum Vergleich: Aktien aus Industriestaaten legten im selben Zeitraum lediglich um 34,7 Prozent zu.

Laut Suzuki werden die Aussichten für Aktien aus den Schwellenländern aktuell unterschätzt, nicht zuletzt wegen ihrer günstigen Bewertung. Während der MSCI World mit einem Kurs-Gewinn-Verhältnis von rund 21 als teuer gilt, notiert der MSCI Emerging Markets mit 14,4 deutlich darunter.

Viele Schwellenländer haben ihre Schuldenentwicklung stabilisiert, sind wirtschaftlich robuster aufgestellt und profitieren zunehmend von strukturellen Trends – Tendenzen, die bislang vor allem den Börsen der Industrieländer Rückenwind verliehen haben. Zusätzlichen Schub könnte den Schwellenmärkten der schwächere US-Dollar verleihen. Der Greenback hat in diesem Jahr nicht nur gegenüber Euro sowie den als „sichere Häfen“ geltenden Währungen Yen und Schweizer Franken nachgegeben, sondern auch gegenüber zahlreichen Schwellenländer-Devisen deutlich an Wert verloren.

Rückenwind durch schwachen US-Dollar

Historisch betrachtet haben längere Schwächephasen des US-Dollars sowohl die Kursentwicklung von Emerging-Markets-Aktien als auch die Kapitalzuflüsse in diese Märkte begünstigt. „Ein schwächerer US-Dollar wirkt oft wie ein sanfter Rückenwind“, erläutert Christian Nevermann, Partner bei der Stuttgarter Economia Vermögensberatungs- und Beteiligungs-GmbH. „Er erleichtert vielen Schwellenländerunternehmen nicht zuletzt die Rückzahlung bestehender Dollar-Verbindlichkeiten in US-Dollar, stärkt ihre Margen und schafft damit Spielraum für neue Investitionen.“

Ein schwächerer US-Dollar entfaltet seine positive Wirkung auf Schwellenländer über drei Kanäle: Zum einen fördert er die Kapitalzuflüsse in diese Märkte. Da Anleger bei rückläufigen US-Renditen nach alternativen Ertragsquellen suchen, rücken renditestärkere Regionen wie die Emerging Markets stärker in den Fokus. Zum anderen sinken mit dem Dollar auch die Finanzierungskosten – vor allem für Länder, die hohe Schulden in der US-Währung aufgenommen haben. Für sie bedeutet ein schwächerer Dollar mehr finanziellen Spielraum und geringeren Druck auf die öffentlichen Haushalte. Nicht zuletzt steigen in einem solchen Umfeld die Rohstoffpreise, da diese meist in Dollar notieren. Das kommt insbesondere rohstoffreichen Exportnationen wie Brasilien, Südafrika oder Indonesien zugute.

Samuel Vecht, Portfoliomanager im Global Emerging Markets Equities Team bei BlackRock, sieht einen weiteren Vorteil der Schwellenländer: „Während viele Industriestaaten in den vergangenen Jahren massiv in die Fiskalpolitik eingegriffen haben, haben sich die meisten Schwellenländer zurückgehalten. Das verschafft ihren Zentralbanken heute den Spielraum, bei nachlassender Inflation die Zinsen zu senken.“

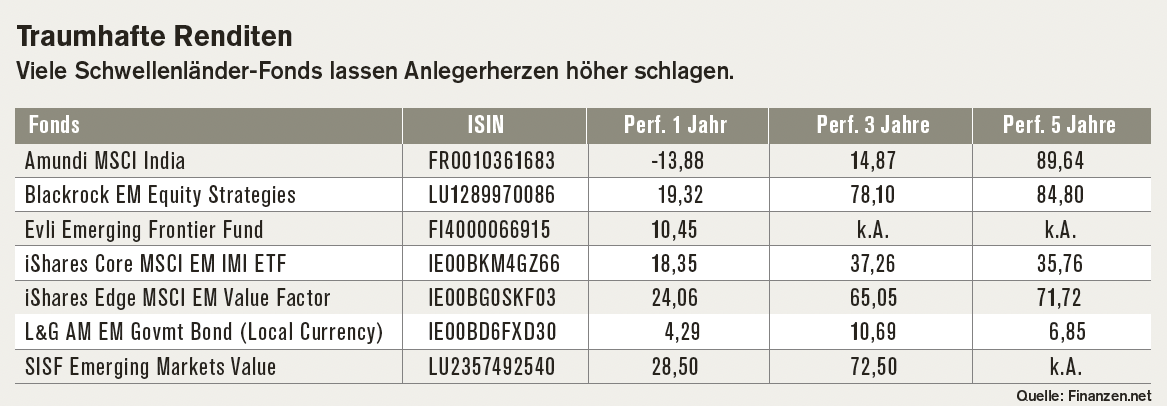

Trotz vieler positiver Faktoren: Entscheidend bleibt ein langfristiger Anlagehorizont – und breite Streuung, etwa über Fonds und ETFs. Der BlackRock Emerging Markets Equity Strategies Fund etwa erzielte in den vergangenen drei Jahren eine jährliche Rendite von knapp 20 Prozent und übertraf damit den MSCI-Schwellenländerindex deutlich, der bei rund zehn Prozent lag. Ende Juni waren die Fondsmanager Samuel Vecht und Gordon Fraser im Vergleich zur Zusammensetzung des MSCI Emerging Markets Index vor allem in der Türkei, Indonesien und den Philippinen stark übergewichtet, während sie in Indien und Taiwan untergewichtet waren und eine Netto-Short-Position in Griechenland hielten. Größte Einzelpositionen waren neben Samsung Electronics und Taiwan Semiconductor die Türkische Akbank.

Aufstrebende Staaten aus der zweiten Reihe

Auch der Schroder ISF Emerging Markets Value übertraf in den vergangenen Jahren kontinuierlich seinen Referenzindex. Der Fokus des Fondsmanagement-Quartetts liegt auf Aktien, die deutlich unter dem von Schroder errechneten fairen Wert gehandelt werden. Dabei stehen neue Ideen in Marktbereichen im Fokus, die von den Anlegern eher gemieden werden. Dennoch zählten Ende Juni mit Taiwan Semiconductor und Samsung Electronics zwei weithin bekannte Schwellenländerunternehmen zu den größten Positionen.

Der Evli Emerging Frontier Fund der finnischen Investmentboutique Evli erwirtschaftete über drei Jahre eine annualisierte Rendite von 16,8 sowie 18,4 Prozent über fünf Jahre. Die Portfoliomanager setzen nicht nur auf klassische Schwellenländer, sondern investieren auch in aufstrebende Staaten der zweiten Reihe wie Vietnam, Ägypten oder Pakistan, die sich noch in einem früheren Entwicklungsstadium befinden. Am höchsten gewichtet im von der Ratingagentur Morningstar mit fünf Sternen versehenen Anlagepool waren zuletzt Brasilien mit 18,9 und Pakistan mit 15,8 Prozent.

Indien zählt für viele Experten zu den aussichtsreichsten Schwellenländern weltweit. Mit über 1,4 Milliarden Einwohnern ist der Subkontinent inzwischen der bevölkerungsreichste Staat der Erde. Der Internationale Währungsfonds prognostiziert für das indische Bruttoinlandsprodukt in diesem und im nächsten Jahr ein Wachstum von über sechs Prozent – mehr als doppelt so viel wie für den globalen Durchschnitt. Anleger können sich über ETFs wie den Amundi MSCI India am gleichnamigen Index orientieren. Der Schwerpunkt liegt auf Finanzwerten, die rund 30 Prozent der Gewichtung ausmachen. Zu den bekanntesten Unternehmen zählt der IT-Dienstleister Infosys.

Chancen am Anleihemarkt

Der MSCI Emerging Markets lässt sich ebenfalls über ein breites Spektrum kostengünstiger ETFs abbilden. Beim iShares Core MSCI Emerging Markets IMI ETF etwa beläuft sich die Gesamtkostenquote auf 0,18 Prozent pro Jahr. Der iShares Edge MSCI EM Value Factor ETF wiederum setzt auf unterbewertete Schwellenländerunternehmen mit starkem Value-Profil. Dabei fließen Kennzahlen wie Kurs-Gewinn-Verhältnis, Kurs-Buchwert-Verhältnis und Unternehmenswert zum Cashflow in die Auswahl ein.

Auch für Anleger, die ihrem Depot festverzinsliche Wertpapiere beimischen wollen, bieten Schwellenländer Chancen. Trotz der extremen Volatilität an den Anleihemärkten in diesem Jahr haben Schwellenländeranleihen bisher positive Erträge erzielt. Ende Juli lagen diese seit Jahresbeginn bei 6,5 Prozent für Schwellenländer-Staatsanleihen in Hartwährung.

„Dass Investoren angesichts des unsicheren Ausblicks in den USA ihre Anlagen in US-Dollar zumindest teilweise abbauen und in anderen Regionen reinvestieren, hat sich auch für die Schwellenländer günstig ausgewirkt“, verdeutlicht Uday Patnaik, Head of Emerging Markets Debt bei Legal & General Asset Management.

Anleihen in Lokalwährungen locken, bei erhöhtem Risiko, mit vergleichsweise hohen Zinsen – zumal der zuletzt schwächelnde US-Dollar als zusätzlicher Renditeturbo wirkt. Ein passendes Investmentvehikel ist der etwas sperrig klingende Emerging Markets Government Bond (Local Currency) Fund, der aktuell 181 Anleihen von Staaten wie China, Malaysia, Mexiko, Indonesien und Thailand bündelt. Rund 24 Prozent der Papiere sind mit einem A-Rating versehen, knapp 40 Prozent haben ein BBB-Rating – das Ausfallrisiko gilt damit als überschaubar.

Autor Christian Euler ist Buchautor und Wirtschaftsjournalist.