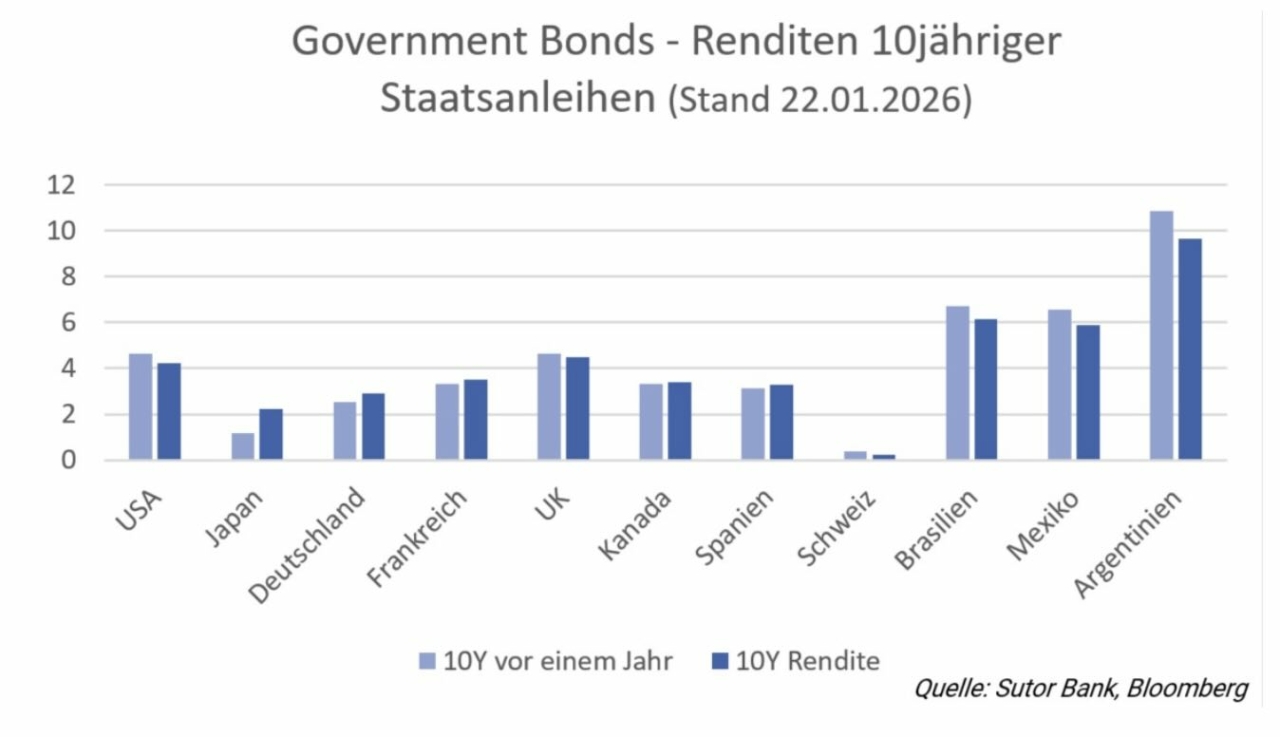

Die Europäische Zentralbank hat ihre Leitzinsen im vergangenen Jahr fünfmal gesenkt und liegt aktuell bei 2,0 Prozent. Dennoch sind die Renditen zehnjähriger Staatsanleihen gestiegen. In Deutschland beträgt der Zuwachs rund 0,35 Prozentpunkte. Damit hat sich die zuvor inverse Zinsstrukturkurve normalisiert, insgesamt ist sie deutlich steiler geworden.

„Der Markt schaut längst nicht mehr nur auf die Leitzinsen, sondern auf strukturelle Faktoren wie Staatsverschuldung, Investitionsprogramme und langfristige Inflationsrisiken“, sagt Mathias Beil, Leiter Private Banking bei der Hamburger Sutor Bank. Diese Faktoren beeinflussen die langfristigen Erwartungen der Investoren stärker als kurzfristige geldpolitische Entscheidungen.

Innerhalb der Europäischen Union weist Deutschland zwar weiterhin die niedrigsten Renditen auf, der Anstieg fällt jedoch höher aus als in anderen großen Volkswirtschaften. In Frankreich legten die Renditen um rund 0,2 Prozentpunkte zu, in Spanien lediglich um 0,13 Prozentpunkte.

Steigende Renditen durch höhere Staatsausgaben

Ein wesentlicher Treiber der Entwicklung sind umfangreiche staatliche Investitionszusagen. Ausgaben für Infrastruktur und Verteidigung erhöhen den Finanzierungsbedarf vieler Länder. Die damit verbundene Neuverschuldung belastet die Bonität und führt zu steigenden Renditeanforderungen der Investoren.

Dieses Muster zeigt sich auch außerhalb Europas. Weltweit haben die Renditen langfristiger Staatsanleihen zugelegt, teils sehr deutlich. Besonders ausgeprägt ist die Entwicklung in Japan. Dort stiegen die Renditen zehnjähriger Staatsanleihen von 1,192 Prozent vor einem Jahr auf aktuell 2,239 Prozent, was einem Zuwachs von fast 88 Prozent entspricht.

Auch in Lateinamerika ist Bewegung zu beobachten, allerdings mit umgekehrtem Vorzeichen. „In Lateinamerika wirken sich wirtschaftspolitische Reformen offenbar positiv aus“, sagt Beil. „Argentinien, Brasilien und Mexiko können sich heute günstiger über die Kapitalmärkte refinanzieren als noch vor einem Jahr.“

USA als Gegenpol im globalen Bild

Ein Sonderfall bleiben die USA. Die US-Notenbank Fed hat ihre Leitzinsen im gleichen Zeitraum nur dreimal gesenkt. Auf der Sitzung am 28. Januar beschließt sie eine Zinspause. Der Leitzins liegt derzeit in einer Spanne von 3,50 bis 3,75 Prozent.

Trotz dieses vergleichsweise hohen Zinsniveaus sind die Renditen zehnjähriger US-Staatsanleihen gefallen. Sie notieren aktuell bei 4,237 Prozent und damit rund 0,41 Prozentpunkte unter dem Vorjahresniveau. Die Zinsstrukturkurve bleibt invers.

„Kurzfristig rechnen die Märkte mit weiterem politischen Druck auf die Fed, die Zinsen zu senken“, so Beil. „Langfristig dürften die Renditen aber steigen – nicht zuletzt wegen der Rekordverschuldung der USA und der Tatsache, dass immer mehr Notenbanken ihre Währungsreserven breiter diversifizieren und nicht mehr ausschließlich in US-Treasuries gehen.“

Währungs- und Zinsrisiken für europäische Anleger

Für europäische Investoren ergibt sich daraus ein ungünstiges Risikoprofil. Neben dem Wechselkursrisiko des US-Dollar spielt vor allem die Laufzeit eine zentrale Rolle. Bei langen Anleihen wirken sich steigende Renditen besonders stark auf die Kurse aus.

„Neben dem bestehenden US-Dollar-Währungsrisiko kommt bei langen Laufzeiten ein erhebliches Zinsänderungsrisiko hinzu“, sagt Beil. „Steigende langfristige Renditen würden zu Kursverlusten führen, weshalb US-Treasuries in diesem Umfeld für europäische Investoren daher deutlich weniger attraktiv sind.“