Globale Aktien setzten ihren Anstieg im dritten Quartal fort. Während der ein oder andere die überschwängliche Stimmung am Markt für globale Aktien durchaus skeptisch sehen mag, rechnet Wellington Management auf Sicht von 12 Monaten mit weiterhin unterstützenden Fundamentaldaten.

In ihrem anlageklassenübergreifenden Ausblick für 2026 zeigen sich Supriya Menon, Leiterin Multi Asset Strategie EMEA, und Nanette Abuhoff Jacobson, Strategin für globale Investments und Multi-Asset, grundsätzlich optimistisch: Sie halten weiter an einer leichten Übergewichtung globaler Aktien gegenüber Anleihen fest, mahnen jedoch beim Blick auf die Bewertungen zugleich zur Vorsicht und halten eine Diversifizierung von Wachstums- zu Substanzwerten für entscheidend.

Darüber hinaus sollten Anleger bei Rentenwerten beispielsweise eine Verbesserung der Qualität in Betracht ziehen und auf mögliche Chancen achten, regionale Unterschiede in der Geldpolitik und bei den Marktbewertungen zu nutzen.

Mehr Einblicke in die aktuelle Multi-Asset-Allokation von Wellington erhalten Sie im nachfolgenden ausführlichen Kommentar, in dem einzelne Regionen, Sektoren sowie Assetklassen erörtert und die Portfoliojustierungen grafisch dargestellt werden.

Zunächst fassen die beiden Expertinnen fünf Punkte zusammen, die Orientierung in Allokationsfragen bieten können:

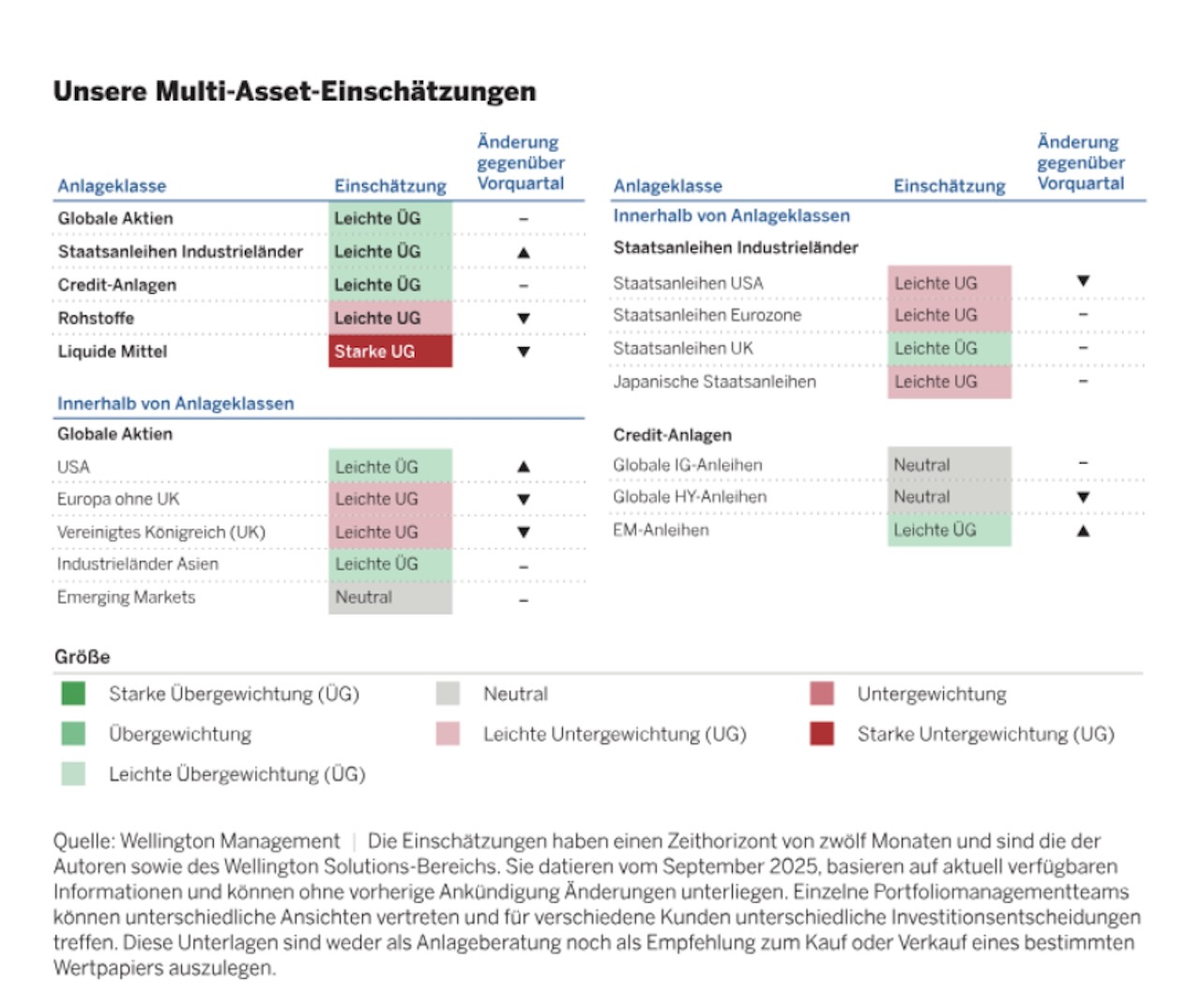

1. „Erwägen Sie, eine leicht risikoorientierte Ausrichtung beizubehalten: In Bezug auf globale Aktien sind wir relativ optimistisch und befürworten eine moderate Erhöhung des Engagements. Die Gewinne stützen höhere Bewertungen, insbesondere in den USA. Die Geld- und Fiskalpolitik setzt positive Impulse, während die handelspolitische Unsicherheit nachgelassen hat. Wir sehen nur ein geringes Rezessionsrisiko und bevorzugen Aktien gegenüber Anleihen.

2. Setzen Sie bei Aktien den Schwerpunkt auf Gewinnwachstum statt auf Bewertungen: Bei Aktien aus Industrieländern bevorzugen wir die USA und Japan gegenüber Europa. Die Euphorie rund um das Thema KI wird in den USA wohl kaum nachlassen. In Japan sehen wir Anzeichen für eine verbesserte Kapitalrendite für Aktionäre sowie positive Gewinnkorrekturen. Europäische Unternehmen sehen sich mit einer schwierigen Kombination aus langsamem Wirtschaftswachstum und Gewinnprognosen, die hinter denen anderer Regionen zurückbleiben, konfrontiert.

3. Suchen Sie an den Rentenmärkten nach regionalen Divergenzen und erwägen Sie bei Credit-Anlagen eine Verbesserung der Qualität: Wir würden Duration und Credit-Anlagen leicht übergewichten. Hinsichtlich der Duration empfehlen wir eine leichte Übergewichtung des Vereinigten Königreichs sowie eine leichte Untergewichtung der USA, Japans und der Eurozone. Im Credit-Segment haben wir unsere Einschätzung für High-Yield-Anleihen auf „neutral“ herabgestuft und unsere Einschätzung für Hartwährungsanleihen der Emerging Markets (EM) auf „moderat übergewichten“ angehoben.

4. Behalten Sie die Entwicklung von Rohstoffen im Auge: Wir würden Öl weiterhin untergewichten, da wir davon ausgehen, dass der Ölmarkt in diesem Jahr aufgrund der verlangsamten Produktionskürzungen der OPEC einen Überschuss aufweisen wird. Wir bleiben Gold gegenüber weiterhin positiv eingestellt. Allerdings sehen wir derzeit gute Gründe, Gewinne mitzunehmen, neutral zu bleiben und auf einen besseren Wiedereinstiegspunkt zu warten.

5. Lassen Sie die Risiken nicht außer Acht: Ein deutlicher Inflationsschub stellt nach wie vor das größte Abwärtsrisiko für die Märkte dar. Darüber hinaus könnte ein deutlich schwächerer US-Arbeitsmarkt das Rezessionsrisiko erhöhen, und auch die geopolitische Lage bleibt ein Risiko, das es zu beobachten gilt. Zu den Aufwärtsrisiken zählen tragbare Handelsabkommen der USA mit Europa, Japan und China sowie konkrete Anzeichen für eine durch KI erzielte Produktivitätssteigerung.

Wir befürworten nach wie vor eine leichte Übergewichtung globaler Aktien. Die Gewinne entwickeln sich weltweit solide, und die politischen Rahmenbedingungen sind günstig. Obwohl noch Fragen zu den US-Zöllen offen sind, scheint ein Großteil der Unsicherheit inzwischen hinter uns zu liegen. Wir stehen KI weiterhin positiv gegenüber. Die massiven Investitionen sorgen kurzfristig für einen konjunkturellen Aufschwung und könnten langfristig zu noch bedeutenderen Produktivitätssteigerungen führen.

Warum sind wir angesichts dieser Faktoren nicht positiver gestimmt? Die Bewertungen sind gestiegen, speziell in Nicht-US-Märkten mit schwächerem Gewinnwachstum. Gleichzeitig bleibt die Unsicherheit in mehreren politischen Bereichen in den USA und anderen Ländern hoch.

Unsere Einschätzung der USA hat sich von einer moderaten Unter- zu einer moderaten Übergewichtung geändert. Während sich die Gewinne bisher auf eine relativ kleine Gruppe von Mega-Caps beschränkt haben, sehen wir nun gewisse Anzeichen für eine breitere Erholung der Gewinne: Unter anderem unterstützt die Zinssenkungen der FedSmall Caps sowie substanzorientierten Segmenten. Der Markt ist zwar hoch bewertet, zugleich sehen wir aber eine hohe Eigenkapitalrendite. Zudem werden die Gewinnerwartungen immer noch erfüllt.

Wir empfehlen weiterhin eine leichte Übergewichtung japanischer Aktien, auf die sich beispielsweise die anhaltende Reflation positiv auswirkt.

Wir haben unsere Einschätzung für die Region Europa (ohne UK) sowie für das Vereinigte Königreich von „neutral“ auf „moderat untergewichten“ gesenkt. Das fehlende Gewinnwachstum deutet darauf hin, dass die jüngsten Kursgewinne in Europa (ohne UK) auf Bewertungsfaktoren zurückzuführen waren. Die Region ist daher nun nicht mehr günstig oder unbeliebt.

Auf Sektorebene werden unsere Präferenzen von verschiedenen Faktoren bestimmt und nicht von einem klaren übergeordneten Thema. Wir empfehlen eine Übergewichtung der Bereiche Kommunikation, Basiskonsumgüter und Versorger und eine Untergewichtung der Sektoren Werkstoffe, Gesundheit und Industrie. Technologie- und Finanzwerte schätzen wir neutral ein.

Staatsanleihen: Divergenz und Chancen

Wir sehen bei Staatsanleihen Chancen im Zusammenhang mit der Zinspolitik, durch die regionale Unterschiede entstehen können. Am stärksten sind wir auf regionaler Ebene von einer leichten Übergewichtung britischer Staatsanleihen überzeugt.

Die USA, Europa und Japan sehen wir eher pessimistisch und empfehlen eine leichte Untergewichtung. Der Markt hat hinsichtlich der erwarteten Zinssenkungen der Fed vorschnell reagiert. Schließlich ist die Inflation immer noch recht hoch und das Risiko einer Rezession niedrig.

Credit-Anlagen: Ist es Zeit, Gewinne bei High-Yield-Anleihen mitzunehmen?

Die engen Spreads werden immer enger. Das begrenzt das Aufwärtspotenzial. Wir sehen vereinzelt Kreditprobleme bei den US-Verbraucherkrediten, die von einkommensschwachen Bevölkerungsgruppen ausgehen. Dennoch sehen wir keinen eindeutigen Auslöser für eine breitere Ausweitung der Spreads. Das allgemeine Umfeld scheint für Risikoanlagen positiv. Angesichts der hohen Bewertungen könnte es jedoch an der Zeit sein, die Kreditqualität zu erhöhen und High-Yield-Anleihen durch Staatsanleihen aus den Emerging Markets zu ersetzen.

Die makroökonomischen Rahmenbedingungen für die Emerging Markets halten wir für positiv. EM-Anleihen setzen sich zu jeweils etwa 50 Prozent aus Investment-Grade- und High-Yield-Anleihen zusammen. Im Vergleich zu Aktien stellen sie daher eine defensivere Allokation als High-Yield-Anleihen dar. Darüber hinaus bieten EM-Anleihen im Vergleich zu globalen Investment-Grade-Unternehmensanleihen und High-Yield-Anleihen noch Spielraum für eine Spreadverbesserung. In einem angespannteren US-Wirtschaftsumfeld würden die Spreads von EM-Anleihen auch tendenziell von ihrer längeren Duration im Vergleich zu anderen Spread-Märkten.“