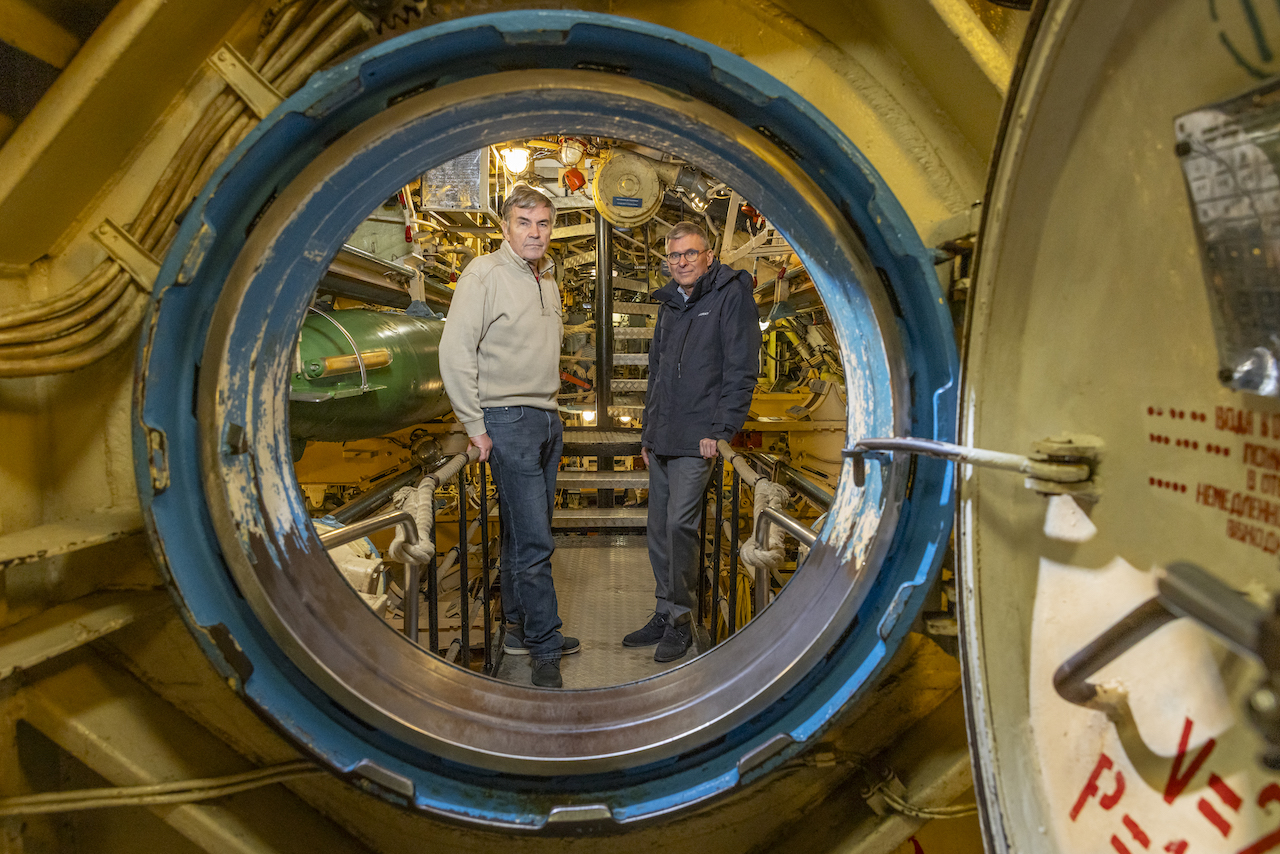

Die U-434 ist ein U-Boot, ein militärisches Objekt und ein Museumsschiff. Wie lässt sich ein solches Objekt aus Versicherungssicht einordnen? Als Schiff, technisches Denkmal, schwimmende Gewerbeimmobilie?

Elson: Theoretisch ist es ein schwimmendes Objekt. Das tut es zwar nicht mehr. Aber als ein solches haben wir angefangen, es zu versichern.

Aber wenn man ein Museum betreibt, ist das eigentlich ein Gewerbe, oder?

Elson: Ja, es steht eine Gewinnerzielung im Hintergrund, es ist eine GmbH.

Im übertragenen Sinne ist die U-434 also eine schwimmende Gewerbeimmobilie?

Elson: Ja, so könnte man das in der Mischung sagen.

Herr Angermann, welche Risiken bereiten Ihnen im Alltag die meisten Sorgen?

Angermann: Ich bin gelernter Elektromonteur und habe viele Jahre in der Werkerhaltung gearbeitet. Man entwickelt mit der Zeit ein Gefühl dafür, wo Gefahren entstehen können. Deshalb haben wir von Anfang an versucht, Risiken zu minimieren. Ein Beispiel ist die Brandmeldeanlage. Wenn sie auslöst, kommt sofort die Feuerwehr – ohne Rückruf oder Verzögerung. Die Einsätze müssen wir dann zwar bezahlen, aber lieber zehn Fehlalarme als einmal zu spät reagieren. Außerdem haben wir starke Lüfter installiert, damit Besucher im Ernstfall schnell Frischluft bekommen. Bei Führungen kann es immer mal passieren, dass jemand stürzt oder gesundheitliche Probleme bekommt. Dann können die Tourguides sofort über die Kameras Kontakt aufnehmen und Hilfe organisieren. Technisch haben wir alles umgesetzt, was sinnvoll machbar ist. An solchen Sicherheitsmaßnahmen sparen wir nicht. Aktuell bauen wir zusätzlich eine USV-Anlage ein, damit bei einem Stromausfall bis zu zwei Stunden Licht bleibt. Denn die normale Notbeleuchtung ist nur ein schwaches Licht – und wenn viele Menschen im U-Boot sind, muss man vorbereitet sein.

Herr Elson, ist der Versicherungsschutz für das U-Boot eher marktüblich oder eine Speziallösung?

Elson: Das ist eher eine Spezialdeckung.

Heißt das, auch die Vertragsgestaltung ist entsprechend speziell?

Elson: Ja. In der Schiffsversicherung ist das aber gar nicht ungewöhnlich. Je spezieller das Objekt ist, desto individueller muss man denken und Lösungen entwickeln. Ein Thema gleich zu Beginn war zum Beispiel der Selbstbehalt. Ich habe Herrn Angermann gefragt, wie hoch der sein soll. Er sagte: ruhig hoch. Daran erkennt man, wie risikoaffin ein Partner ist. Er sagt: „Mir passiert schon nichts.“ Dann kann der Selbstbehalt höher sein und die Prämie entsprechend niedriger. Es gibt aber auch Kunden, die sich selbst für sehr risikoaffin halten, beim Selbstbehalt aber möglichst niedrige Beträge wollen. Dann merkt man schnell, dass das Vertrauen in das eigene Risiko doch nicht so groß ist.