„Die schlechte Nachricht für Gold ist jedoch, dass der Markt weiterhin mit der Frage ringt, wie effektiv die Fed die Inflation bekämpfen kann und inwieweit die erwarteten Straffungspläne das Wirtschaftswachstum verlangsamen oder gar abwürgen und die Risiken im Finanzsystem erhöhen könnten“, so Foster. Die Nominierung von Powell für eine zweite Amtszeit scheint zwar eine gewisse Zuversicht zu vermitteln, dass die Fed in der Lage sein wird, erfolgreich durch einen möglichen Sturm zu navigieren, aber es scheint auch, dass die Märkte jetzt viel besorgter über das Potenzial eines Sturms an und für sich sind.

Bei einer Anhörung vor dem Kongress Ende November erklärte Powell, die Inflation habe sich als hartnäckiger erwiesen als erwartet und liege länger als ursprünglich gedacht deutlich über dem Zielwert von 2 Prozent. Er deutete auch an, dass „vorübergehend” wahrscheinlich nicht das beste Wort sei, um die Inflation derzeit zu beschreiben. „Aus den Äußerungen der Fed ging jedoch nicht hervor, dass Zinserhöhungen früher als erwartet erfolgen könnten, und eine Beschleunigung des Tapering würde immer noch von den wirtschaftlichen Bedingungen abhängen“, sagt Foster. „Nur eine Nachricht schien eindeutig zu sein: Die Inflation ist schlimmer, als sie dachten!“

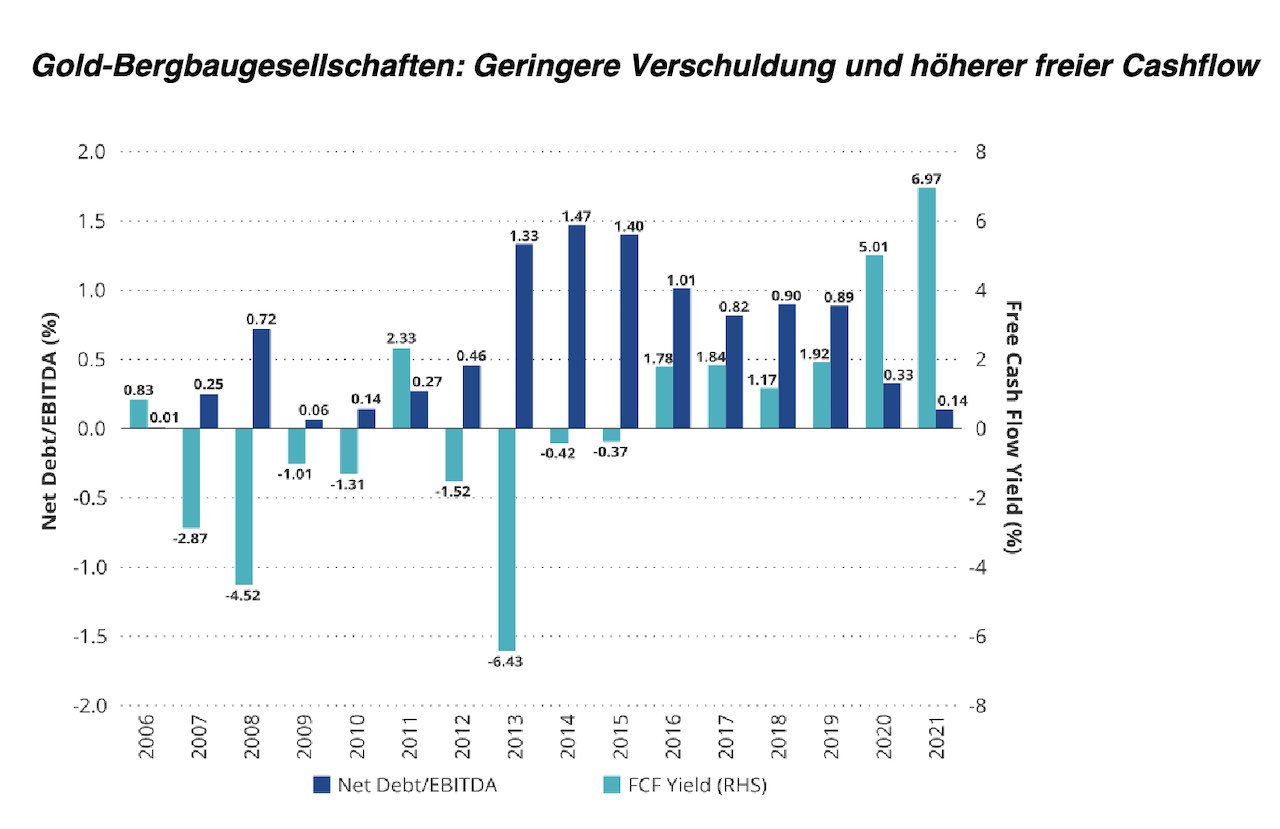

Warum Sie Aktien von Bergbaugesellschaften immer noch besitzen sollten

Es wird immer wieder darauf hingewiesen, dass Goldminenaktien in einem Umfeld steigender Goldpreise gut laufen. Dies ist ein stichhaltiges Argument, da der von den Goldunternehmen erwirtschaftete Cashflow in hohem Maße vom Goldpreis abhängt. „Wir schätzen beispielsweise, dass ein Anstieg des Goldpreises um etwa 10 Prozent zu einem um etwa 30 Prozent höheren Cashflow für die Goldproduzenten führt, weshalb die Kursschwankungen von Aktien ein Vielfaches der Goldpreisentwicklung in einem bestimmten Zeitraum betragen können“, sagt Foster. Dies gilt natürlich in beide Richtungen, d. h. sowohl bei steigenden als auch bei fallenden Goldpreisen.

In diesem Jahr lag der Goldpreis bisher im Durchschnitt bei etwa 1.800 US-Dollar pro Unze. Bei diesen Preisen erwirtschaften die Goldunternehmen einen erheblichen freien Cashflow. Die Margen sind sehr gesund, und die Unternehmen verfügen über überschüssige Barmittel, die sie in ihre Betriebe investieren und an die Anteilseigner zurückgeben können, selbst wenn der Goldpreis dort bleibt, wo er heute ist. „Dies bringt uns zu einem weiteren wichtigen Punkt“, wie Foster erklärt. „Goldaktien funktionieren auch in Zeiten hoher und nachhaltiger Gewinnspannen. Der Goldpreis und die Gewinnspannen sind derzeit historisch hoch, während die jeweiligen Aktien zu historisch niedrigen Bewertungen gehandelt werden.“