Noch nie war es so einfach, eine Immobilie zu finanzieren. Noch günstiger wird der Hauskauf dann, wenn Immobilienbesitzer oder Bauherren die richtige Tilgung wählen. Tipps dazu, wie sie unnötige Kosten sparen, gibt Susanne Wolf, Spezialistin für Baufinanzierung bei Dr. Klein.

Die Bauzinsen befinden sich nach wie vor auf einem historischen Tiefstand. Das sei eine einmalige Chance für Bauherren, Haus- und Wohnungskäufer: Eine Immobilie lässt sich derzeit so schnell und günstig finanzieren wie nie. Dr. Klein erklärt, wie angehende Immobilienbesitzer mit dem richtigen Tilgungsplan maximal von den niedrigen Zinsen profitieren.

Die beliebteste Form der Immobilienfinanzierung ist laut Dr. Klein das Annuitätendarlehen, bei dem Kreditnehmer eine konstant bleibende monatliche Rate an die Bank zahlen. Der Zinsteil der Rate kommt der Bank zu Gute, der Tilgungsanteil schmälert die Summe des noch abzuzahlenden Darlehens.

Da die Rate konstant bleibt, legt die Bank den Zinssatz zu Beginn der Finanzierung für die gesamte Dauer der ersten Finanzierungsrunde fest. Die Höhe des Zinssatzes hängt vom Marktzins und von der individuellen Situation des Kunden ab. Wer beispielsweise von Anfang an eine höhere Tilgung wählt oder viel Eigenkapital beisteuert, profitiert laut Dr. Klein von besseren Zinskonditionen. Angerechnet wird der Zinssatz immer auf die Höhe der Restschuld.

Einfluss der Tilgungsrate auf Restschuld und Tilgungsdauer

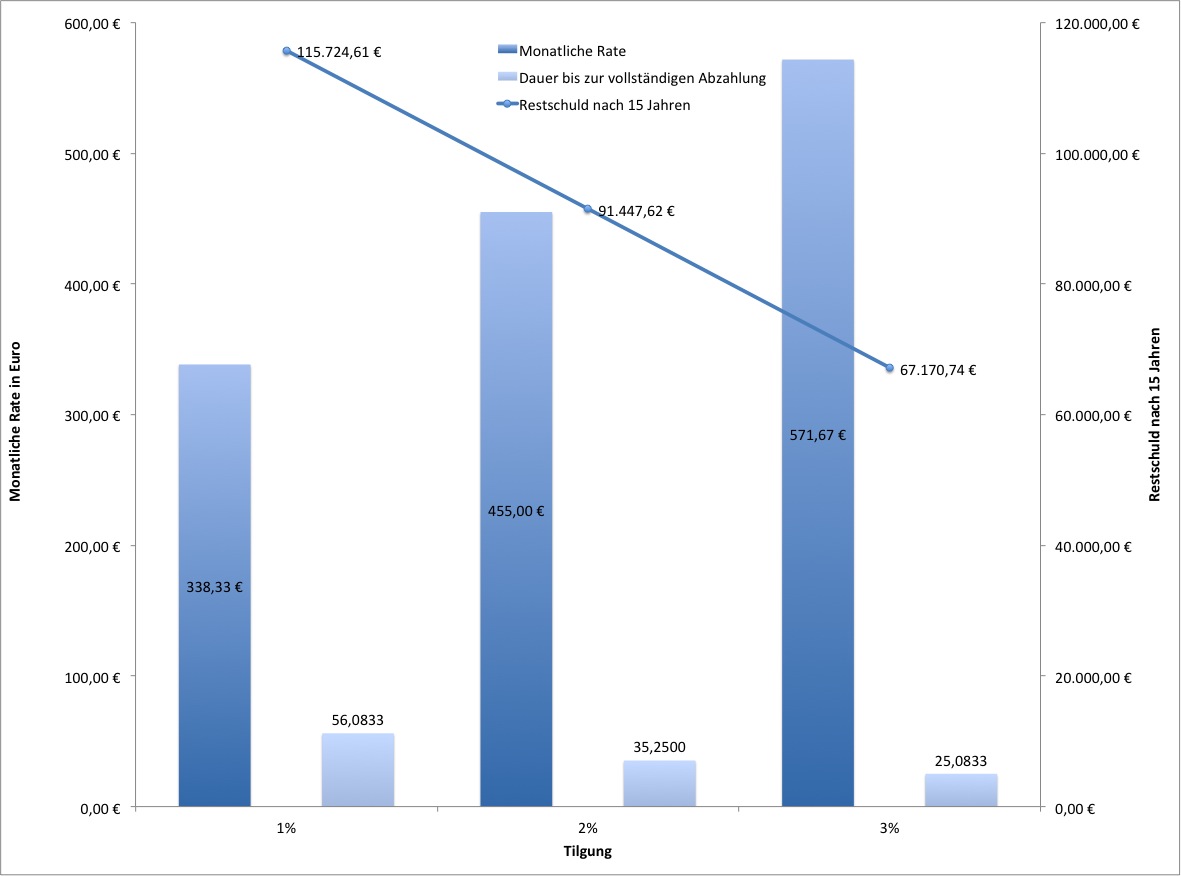

Den Tilgungssatz könnten Kreditnehmer hingegen selbst festlegen und damit auch die Höhe der monatlichen Rate bestimmen. Je höher die Tilgung, desto höher ist zwar die monatliche Rate, desto schneller schrumpfe allerdings auch die Restschuld.

Der Zinssatz und die monatliche Rate bleiben jeden Monat gleich. Da die Restschuld jedoch immer geringer wird, sinkt der Zinsanteil, während der Tilgungsanteil um dieselbe Höhe steigt. Eine hohe Tilgung bedeutet daher, dass Kreditnehmer insgesamt weniger Zinsen zahlen und schneller schuldenfrei sind.

Ein Rechenbeispiel verdeutlicht den Einfluss des Tilgungssatzes auf die Finanzierungsdauer: Nimmt ein Bauherr ein Darlehen von 140.000 Euro zu einem Sollzinssatz von 1,9 Prozent mit einer 15-jährigen Zinsbindung auf und wählt eine Tilgung von einem Prozent, hat er seinen Kredit erst nach über 56 Jahren abgezahlt. Bei einer Tilgung von zwei Prozent ist er bereits nach rund 35 Jahren schuldenfrei.

Zum Vergrößern bitte auf die Grafik klicken.

Aufgrund dieser Effekte sei eine Beratung zur richtigen Tilgung wichtig. „Vor allem bei Anschlussfinanzierungen verlängern Hausbanken oft einfach die bestehenden Verträge der Kunden – auch wenn darin noch eine niedrige Tilgung von unter zwei Prozent festgelegt wurde“, sagt Susanne Wolf, Spezialistin für Baufinanzierung bei Dr. Klein.

„Damit verspielen die Kreditnehmer unter Umständen die Chance, Jahre oder sogar Jahrzehnte früher schuldenfrei zu sein.“

Seite zwei: So finden Sie die richtige Tilgungsrate