Wie Anleger ihr Portfolio in unsicheren Zeiten aufstellen können. Ein Gastbeitrag von Pierre Debru, Director, Research, WisdomTree.

2020 bleibt wegen vielerlei offenen Themen ein Jahr der Unklarheiten. Zu diesen gehören der Abschluss des US-chinesischen Handelsabkommens, die langfristigen Auswirkungen der US-amerikanischen Schulden in Höhe von 14 Billionen US-Dollar oder das unkalkulierbare Ergebnis der US-Wahlen im November. Bereits einige Wochen nach Jahresbeginn gewannen diese Risiken mit dem Ausbruch der Nahost-Krise und den Spannungen zwischen USA und Iran sowie der von China ausgehenden Virusepedemie an Dynamik. Betrachtet man Aktienengagements in unsteten Zeiten wie diesen, besteht eine inhärente Spannung, denn es gilt, sich auf zwei ähnlich wahrscheinliche Szenarien vorzubereiten: einen plötzlichen Crash und eine spätzyklische Rallye.

Vor diesem makroökonomischen Hintergrund ist die Portfoliokonstruktion von größter Bedeutung. Ziel ist der Aufbau eines vielseitigen Portfolios, das sich schnell ändernden Marktbedingungen anpassen und unerwarteten Ereignissen widersetzen kann. Mit anderen Worten geht es um die Bildung von Portfolios, die sich defensiv verhalten, aber gleichzeitig auch an Markterholungen partizipieren können.

Hier werden wir uns darauf konzentrieren, wie wir von Natur aus defensive Assets finden und definieren.

Defensive Assets schneiden in Perioden sinkender Aktienkurse erfreulich ab

Wenn man die Bedeutung der Risiken in den einzelnen Assets eines typischen Multi-Asset- betrachtet, liegt die größte Risikoquelle in der starken negativen Wertentwicklung von Aktien, d.h. in sinkenden Aktienkursen. Tatsächlich zeigt die Analyse einer beispielhaften, verbreiteten Portfolioallokation von 60 Prozent europäische Aktien und 40 Prozent Euro-Anleihen einen Risikobeitrag von 90 Prozent aus dem Aktienanteil. Es ist daher nur natürlich, dass defensive Vermögenswerte tendenziell im Gegensatz zu Aktien, sozusagen als „Anti-Aktien“-Assets, definiert werden, d. h. als Vermögenswerte, die bei Kursrückgängen gut abschneiden.

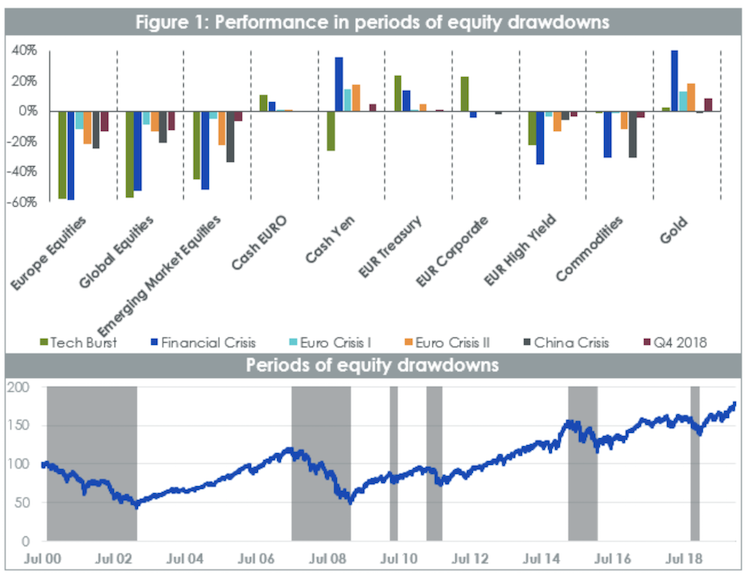

Konzentrieren wir uns mit der folgenden Abbildung auf diese erste Definition und betrachten sechs bekannte Zeiträume, in denen Aktien Negativperformance aufwiesen: die Tech-Blase (September 2000 bis März 2003), die Finanzkrise (Juli 2007 bis März 2009), die Euro-Krise I (April 2010 bis Juli 2010), die Euro-Krise II (Mai 2011 bis Oktober 2011), die China-Krise (April 2015 bis Februar 2016) sowie das vierte Quartal 2018. Der untere Teil der Grafik zeigt die Performance des STOXX Europe 600 Total Return Index über diese Zeiträume (graue Schattierung).

Die Wertentwicklung in der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse, und Anlagen können im Wert fallen.

Aktien verhalten sich zyklisch und schneiden daher in den oben genannten Krisenphasen historisch unterdurchschnittlich ab. Sowohl Rohstoffe als auch Hochzinsanleihen verhalten sich in allen sechs Drawdown-Perioden relativ zyklisch und weisen gleichfalls eine negative Wertentwicklung auf, wenn auch weniger als Aktien. Am anderen Ende des Spektrums lieferten Gold-, Bargeld- und Staatsanleihen in all diesen Zeiträumen historisch gesehen eine starke positive Wertentwicklung. Interessanterweise zeigt der japanische Yen in den meisten Perioden auch ein Verhalten vom Typ „Sicherer Hafen“.

Klassifizierung defensiver Assets

Gold, Bargeld, Yen oder Staatsanleihen performen gut in Phasen sinkender Aktienkurse und könnten die Kursrückgänge einwandfrei ausgleichen. Häufig sind die Verluste jedoch heftig und werden durch unvorhersehbare Ereignisse ausgelöst. Anleger haben keine Kristallkugel, die ihnen mitteilt, wann sie die oben genannten defensiven Vermögenswerte einsetzen sollen, am besten kurz vor der Trendwende nach unten. Daher könnten sie die Notwendigkeit in Betracht ziehen, für längere Zeit in defensive Vermögenswerte investiert zu bleiben, um sich auf mögliche Schocks vorzubereiten. Die damit verbundenen Opportunitätskosten können erheblich sein und sind je nach Anlage sehr unterschiedlich. Aus diesem Grund führen wir einen detaillierteren Rahmen zur Klassifizierung dieser Vermögenswerte ein. Dieser Rahmen basiert auf 4 Überlegungen:

- Risikoreduzierung, d. h. Reduzierung von Drawdowns, Volatilität etc.

- Asymmetrie der Renditen, d.h. Vielseitigkeit als Fähigkeit des Vermögenswerts, mehr von der Wertentwicklung eines Vermögenswerts sowohl in steigenden als auch in fallenden Phasen einzufangen und Opportunitätskosten zu reduzieren (d. h. die Wertentwicklung, von der ein Anleger nicht profitiert hat, weil er in einen anderen Vermögenswert investiert war).

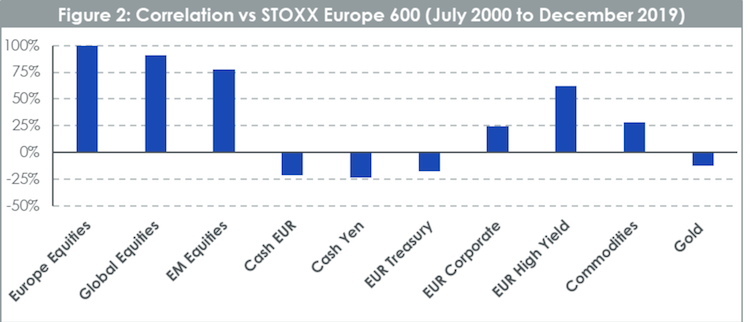

- Diversifikation, d. h. unkorreliertes Verhalten gegenüber dem Rest des Portfolios und insbesondere gegenüber Aktien

- Bewertung, d. h. ein billigerer Vermögenswert weist normalerweise weniger Spielraum für negative Wertentwicklung und auch weniger Crowding-Effekte auf

Um die Vielseitigkeit eines Portfolios zu verbessern, ist es wichtig, für potenzielle Investments alle vier Aspekte zu berücksichtigen.

Risikoreduzierung

Interessanter Ausgangspunkt zur ersten Überlegung ist das Gesamtrisiko. Es gibt mehrere Möglichkeiten, um das Risiko in der Finanzierung auszudrücken: Volatilität, Tracking Error, relativer Drawdown u. a. Entgegen der weit verbreitenden Meinung sind solche Meßgrößen nicht vollständig austauschbar, und die Einstufung von Vermögenswerten gegenüber einer Meßgröße führt nicht zu den gleichen Ergebnissen wie die Einstufung gegenüber einer anderen. Gold weist beispielsweise eine aktienähnliche Volatilität auf, aber keine aktienähnlichen Drawdowns, die von seiner inhärenten positiven Schrägheit profitieren.

Insgesamt würde die Auswahl der Risikokennzahlen variierend von den Beschränkungen und Zielen der Anleger abhängen. Im weiteren liegt das Hauptaugenmerk auf den während der Drawdown-Phasen realisierten Performance.

Asymmetrie der Renditen

Nach der Fähigkeit zur Risikominderung ist das zweitwichtigste Merkmal eines defensiven Assets seine Vielseitigkeit, d. h. seine Fähigkeit zur Erzeugung einer Asymmetrie der Renditen. Bei der Vorbereitung auf eine Phase der Unsicherheit ist es wichtig, sich nicht nur auf das „Schlimmste“, sondern darüber hinaus auch auf andere Szenarien wie zum Beispiel eine unerwartete spätzyklische Rallye vorzubereiten.

Diversifikation

Im Kontext des Portfolios ist Diversifizierung maßgeblich. Einige Vermögenswerte verhalten sich derart asynchron, dass sie einem Portfolio unabhängig von ihren übrigen Eigenschaften einen Nutzen bringen. Staatsanleihen Yen und Gold zum Beispiel fallen in mit einer stark negativen Korrelation zu Aktien auf.

Bewertung

Die Bewertung findet vor allem innerhalb der einzelnen Anlageklassen Anwendung, denn ihr Maß ist sehr unterschiedlich. Deshalb betrachten wir sie nicht über die Anlageklassen hinweg. Der hier geschaffene Rahmen soll Investoren bei der Beurteilung helfen, mit welchen Vermögenswerten und Investitionen sie unsichere Zeiten überstehen und mögliche zukünftige Krisen bewältigen können. Gold und Staatsanleihen haben sich bereits als starke Herausforderer erwiesen.

Foto: Shutterstock