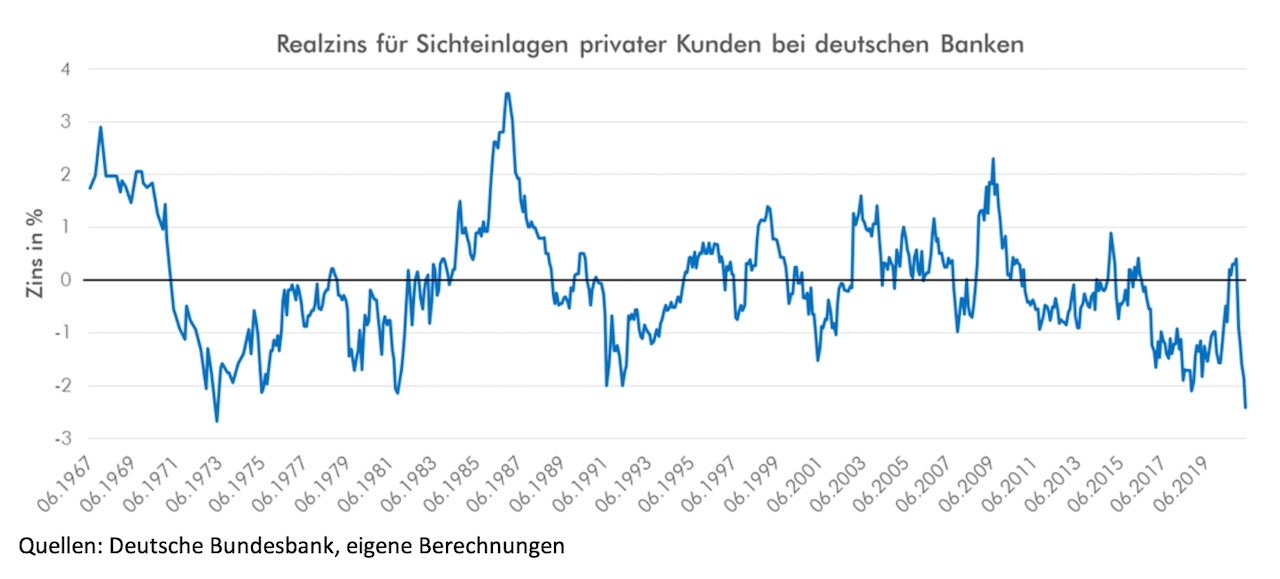

Die USA meldeten gerade einen Preisschub von rund fünf Prozent, in Deutschland liegt die Inflationsrate bei immerhin der Hälfte. „In Verbindung mit den niedrigen Zinsen führt das zu historisch niedrigen Realzinsen für Sparer“, so Mlinaric. Minus 2,4 Prozent beträgt die reale Rendite für Sparer. Der Tiefpunkt war 1973 erreicht, damals lagen die Realzinsen bei circa minus 2,7 Prozent. „Stärker noch als heute waren es die Energie- beziehungsweise Ölpreise, die die Inflation antrieben und selbst die damals deutlich höheren Nominalzinssätze übertrafen“, sagt Mlinaric.

Die Sache mit den Realzinsen

Dabei sind negative Realzinsen zunächst einmal nicht ungewöhnlich, sondern eher die Norm. Selbst bei nominal höheren Zinssätzen verloren Sparer Geld, wenn die Inflationsraten eben noch höher lagen. Die für Sparer relevanten Zinsen, also die Zinsen nach Abzug der Geldentwertung durch Inflation, waren nach Daten der Deutschen Bundesbank seit Beginn der Erhebung 1967 sogar die meiste Zeit über negativ (siehe Grafik).

„Der Mittelwert des Realzinses seit 1967 liegt bei minus 0,1 Prozent“, so Mlinaric. „Auf die Zeit gesehen lagen die Zinsen in 57 Prozent der betrachteten Zeiträume im Minus, nur zu 43 Prozent im Plus.“

Der Rückgang der Realzinsen ist dieses Mal extrem schnell verlaufen. Anfang des Jahres gab es dank rückläufiger Inflationsraten sogar einen Ausbruch in den positiven Bereich. „Dieser war allerdings extrem kurz und der anschließende Rückgang sehr steil“, sagt Mlinaric. Selten zuvor in der Geschichte haben die Preise so schnell angezogen, nie zuvor lagen und blieben die Nominalzinsen gleichzeitig so niedrig.

„Sonst ging eine Zunahme der Inflationsraten auch immer mit Gegenbewegungen der Notenbanken einher, die die Leitzinsen anhoben“, sagt Mlinaric. „Dieses Mal lassen die Notenbanken angesichts der Herausforderungen durch die Corona-Pandemie und die ausufernde Staatsverschuldung die Zinsen aber auf dem niedrigen Niveau und akzeptieren damit den Absturz des Realzinses.“

Wie die EZB wann reagiert

Sollten die Inflationsraten im Euroraum in den kommenden Monaten nicht noch überraschend und sehr deutlich ansteigen, dürfte zumindest die EZB ihren aktuellen Kurs wohl eine ganze Weile beibehalten. „Sparer, die mittels Sparbuch oder anderer Sichteinlagen für die Zukunft vorsorgen, dürften daher noch über mehrere Monate sehr stark belastet werden“, so Mlinaric.