1. Wirtschaftliche Erholung befeuert die Rohstoffpreise

Im April 2020 brachen die Preise von Ölterminkontrakten angesichts eines durch das Coronavirus verursachten Überangebots ein und rutschten ins Minus. Nach einem Jahr beispielloser Volatilität haben die Ölpreise ihre Verluste jedoch wieder aufgeholt und kehren auf das Niveau vor der Pandemie zurück. Sie verharren derzeit bei 60 US-Dollar pro Barrel. Diese markante Erholung ist auf drei Faktoren zurückzuführen:

• Konjunkturerholung: Das weltweite BIP wird dieses Jahr dank der Bereitstellung von Impfstoffen und zahlreicher Konjunkturprogramme um voraussichtlich ca. 6 % steigen.

• Wiederherstellung eines Marktgleichgewichts: Die OPEC und ihre Verbündeten, die sogenannte OPEC+, haben eine aktive Rolle bei der Herstellung des Gleichgewichts auf den Ölmärkten gespielt, indem sie die Fördermengen drastisch drosselten. Tatsächlich verfolgt die OPEC+ weiterhin einen vorsichtigen Ansatz. Berücksichtigt man die Lockerung der Fördermengenkürzungen, werden immer noch 6 Mio. Barrel Öl pro Tag vom Markt zurückgehalten.

• Erholung der Ölnachfrage: Die Lockerung der Lockdown-Beschränkungen und das darauf folgende Wiederhochfahren der Volkswirtschaften dürften die Ölnachfrage wieder anziehen lassen.

Gemeinsam sorgen diese Faktoren dafür, dass das Angebot auf dem weltweiten Ölmarkt derzeit etwas zu niedrig ist, die Lagerbestände jeden Tag sinken und höhere Preise unterstützt werden.

2. Verbesserte Bonitätskennzahlen – sogar über das Vorkrisenniveau hinaus

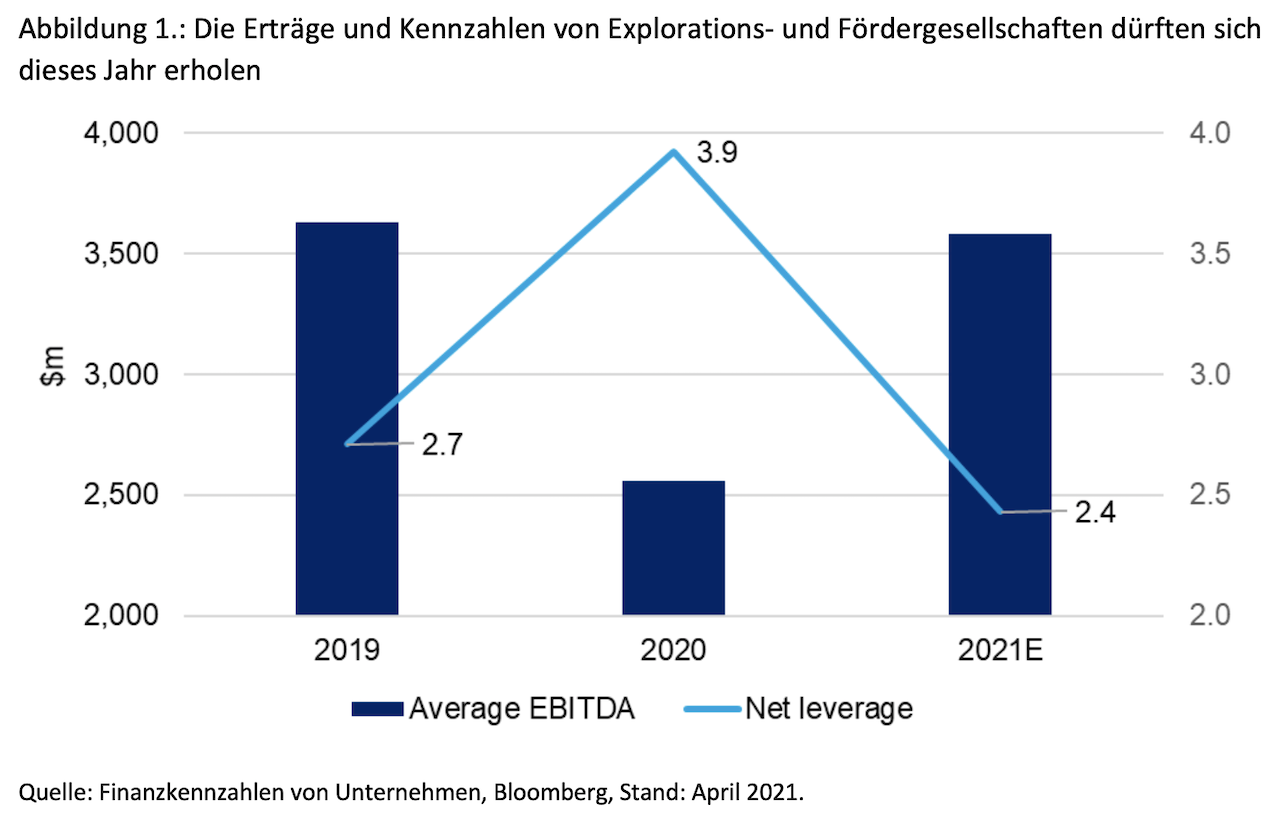

Höhere Rohstoffpreise helfen Öl- und Gaserzeugern. Doch für die meisten Erzeuger liegen die Dinge diesmal anders. Trotz der anziehenden Preise erhöhen sie nach den tiefen Einschnitten von 2020 dieses Jahr ihre Investitionsaufwendungen nicht. In der Vergangenheit reagierten Erzeuger auf steigende Preise in der Regel mit einer Erhöhung ihrer Investitionen. Unserer Ansicht nach ist dieses Umdenken folgendermaßen bedingt: die Branche muss zeigen, dass sie wiederkehrende freie Cashflows erwirtschaften kann. Diese fehlten in der Vergangenheit, wodurch es in den vergangenen zehn Jahren zu einer beträchtlichen Underperformance gegenüber Marktindizes kam. Wir beobachten auch eine Veränderung bei Initiativen zur Vergütung des Managements: Hierbei steht jetzt anstatt des absoluten Fördermengenwachstums die Erwirtschaftung freier Cashflows im Mittelpunkt.

Mit Blick auf Positionen in Explorations- und Fördergesellschaften aus unseren Unternehmensanleiheportfolios: Diese Verhaltensänderungen wird in Kombination mit einer Verbesserung des Geschäftsumfelds und der Umsetzung von Selbsthilfemaßnahmen im Jahr 2020, also Bemühungen um Kostensenkungen, in einigen Fällen die Streichung von Dividenden und eine Konzentration auf den Erhalt der Bilanzstärke, zu einem EBITDA-Wachstum von 50 % gegenüber dem Vorjahr führen. Der Fremdfinanzierungsgrad dürfte ebenfalls sinken, und zwar von 4x zum Jahresende 2020 auf 2,4x bis Ende 2021. Im Vergleich hierzu belief sich der Fremdfinanzierungsgrad am 31. Dezember 2019 auf 2,7x.

3. Voraussichtliche Verbesserung der Fundamentaldaten stimmt optimistisch

Während der vergangenen sechs Monate haben sich die Risikoaufschläge für Unternehmensanleihen aus dem Energiesektor im Vergleich zu den hohen Werten im Jahr 2020 verringert. Gegenwärtig werden sie zu ihrem fünfjährigen historischen Durchschnitt im Verhältnis zum Index gehandelt – und bieten daher künftig ein begrenztes Aufwärtspotenzial. Abbildung 2 zeigt, dass Erzeuger – mit Ausnahme von Mid-Stream-Unternehmen und Ölfelddienstleistern – im Vergleich zum Index hoch bewertet sind. Eine Erklärung hierfür liefert die Aufnahme von „fallen angels“ – Unternehmensanleihen, die vom Investment-Grade-Status herabgestuft wurden – in den Hochzinsindex, denn diese werden mit vergleichsweise engeren Spreads gehandelt.

Angesichts dieser hervorragenden Wertentwicklung haben wir einen Teil unserer Positionen im Energiesektor verringert. Uns ist jedoch auch bewusst, dass es nach wie vor einige High-Conviction-Ideen gibt, die weiteres Aufwärtspotenzial bieten. Die meisten dieser Anlageideen stehen im Zusammenhang mit „fallen angels“, die das Potenzial besitzen, ihren Investment-Grade-Status wiederzuerlangen und von Größenvorteilen, einer hochwertigen Vermögensbasis, Fusionen und Übernahmen sowie der Möglichkeit zum deutlichen Schuldenabbau dank eines besseren Geschäftsumfelds profitieren.

Abbildung 2. Die Bewertungen im Energiesektor weisen nicht mehr so hohe Aufschläge auf wie 2020

4. Zunehmende aufsichtsrechtliche Risiken: Mittelfristig beherrschbar – längerfristig nachteilige Auswirkungen

Wie bereits erwähnt, haben wir unser Engagement aufgrund des Bewertungsniveaus zurückgefahren. Gleichzeitig stimmt uns die wachsende aufsichtsrechtliche Belastung nach der Amtseinführung der neuen US-Regierung unter der Führung von Präsident Joe Biden bedenklich. Bislang haben wir diesbezüglich die folgenden Maßnahmen im Blick:

• Die Verhängung eines einjährigen Moratoriums für Bohrrechte auf bundeseigenem Gebiet – sowohl auf dem Festland als auch auf See;

• die Wiedereinsetzung einer behördenübergreifenden Arbeitsgruppe zur Untersuchung der gesellschaftlichen Kosten von Treibhausgasen (THG) in den USA. Dies spricht dafür, dass es für Anleger künftig immer wichtiger werden wird, zu verstehen und zu quantifizieren, wie stark Unternehmen Risiken aufgrund von CO2-Emissionen unterliegen; und

• den Vorschlag, in den nächsten zehn Jahren Subventionen in Höhe von 35 Mrd. US-Dollar für fossile Brennstoffe zu streichen, wie in dem von Präsident Biden vorgeschlagenen Infrastrukturplan dargelegt.

Alles in allem sind die beschriebenen Entwicklungen aus unserer Sicht kurzfristig zwar als insgesamt negativ, aber beherrschbar zu bewerten. Hintergrund: Die Unternehmen haben sich auf einige dieser aufsichtsrechtlichen Veränderungen eingestellt.

Es ist jedoch wahrscheinlich, dass der Branche im Zuge der verstärkten Bemühungen zur Bekämpfung des Klimawandels weitere regulatorische Beschränkungen auferlegt werden – und wir glauben, mit langfristigem Gegenwind.

5. Energiewende: Initiativen gewinnen an Fahrt

Vor dem Hintergrund steigender aufsichtsrechtlicher Risiken haben sich Öl- und Gaserzeuger proaktiv mit der Energiewende befasst, indem sie eine Vielzahl von Initiativen ins Leben gerufen haben. Beispielsweise hat eine Reihe von Erzeugern ehrgeizigere Ziele für die Verringerung von Treibhausgasen bekanntgegeben. Einige Erdgaserzeuger wenden sich unterdessen der verantwortungsvollen Erdgasförderung zu – oder einfacher ausgedrückt: einer Förderung, der von Dritten die Einhaltung strenger Umwelt- und Sozialauflagen bescheinigt wird. Überdies: Große US-Unternehmen erörtern Ideen über öffentlich-private Unternehmen zur Entwicklung von Mechanismen zur CO2-Abscheidung.