„Fallende Renditen signalisierten in der Vergangenheit häufig kommendes Ungemach, während die Aktienmärkte noch in Champagnerlaune verweilten. Deshalb gilt es die jüngste Entwicklung der Renditen genau zu betrachten“, so Galler.

Für das Phänomen fallender 10-Jahresrenditen in einer boomenden Wirtschaft sieht der Experte zwei mögliche Gründe, während seiner Einschätzung nach im aktuellen Marktumfeld Hochzinsanleihen und Value-Aktien besonders profitieren dürften.

Weder Konjunktur- noch Inflationsausblick als Erklärung

Ein möglicher Grund für das „Staatsanleihenrätsel“ könnte laut Galler sein, dass die Anleger eine zügige Abschwächung der Konjunktur erwarten und den Zentralbanken mit ihrer Annahme einer nur temporär höheren Inflation Glauben schenken.

„Gegen diesen Ansatz spricht jedoch, dass die weltweit größten Konjunkturprogramme der Nachkriegszeit zu einem enormen Sparüberschuss bei den privaten Haushalten in Europa und den USA geführt haben. Dieser findet jetzt mit fortschreitendem Impferfolg, Öffnung der Wirtschaft und Erholung auf dem Arbeitsmarkt den Weg in den Konsum“, erklärt der Ökonom.

Der Boom der privatwirtschaftlichen Nachfrage werde noch flankiert durch Investitionsprogramme von staatlicher Seite wie Präsident Bidens Infrastrukturplan sowie durch den Wiederaufbaufonds der EU. Da die erhöhte Nachfrage auf ein nur begrenztes Angebot treffe, bleibe der Preisauftrieb vorerst bestehen.

Dies gelte seit den Corona-Lockerungsmaßnahmen sowohl für Gütermärkte als auch für Dienstleistungen. „So liefert weder der aktuelle Konjunktur- noch der Inflationsausblick eine Erklärung für die Renditeentwicklung der Staatsanleihen“, stellt der Experte fest.

Knappes Angebot bei US-Anleihen als entscheidender Impuls

In Abwesenheit fundamentaler Gründe liefert nach Analyse von Tilmann Galler die Markttechnik eine Erklärung – dort spielten auch die Interventionen der Notenbanken eine zentrale Rolle: „Der entscheidende Impuls kam vom US-Anleihenmarkt, dessen Dynamik sich der Euro-Anleihenmarkt nicht entziehen konnte. Seit dem Hoch von 1,75 Prozent im März sind die Renditen der 10-Jährigen Treasuries auf 1,45 Prozent gefallen. Die Hauptursache lag in der mangelnden Verfügbarkeit von Neuemissionen“, erklärt Galler.

Das habe nichts mit einer wiederentdeckten Sparsamkeit der US-Regierung zu tun – das Gegenteil sei der Fall. Das Haushaltsdefizit zwischen Februar und Juni betrug 1,3 Billionen US-Dollar, also 6,2 Prozent des BIP. Dennoch sind im gleichen Zeitraum nur Anleihen im Volumen von 13 Milliarden US-Dollar in die Öffentlichkeit gelangt.

Die Erklärung dafür liege darin, dass die Federal Reserve mit 330 Milliarden US-Dollar einen Teil der Finanzierung auf die Bilanz genommen habe. Der Löwenanteil der Finanzierung wurde jedoch durch den Abruf von 1 Billion US-Dollar vom Guthabenkonto des Finanzministeriums bei der Notenbank getätigt.

Dies sei möglich gewesen, weil auf dem Höhepunkt der Coronakrise im vergangenen Jahr das US-Finanzministerium 3 Billionen US-Dollar an Schuldtiteln emittiert hat, von denen bis Februar 2021 nur 1,4 Billionen US-Dollar abgerufen wurden.

„Entwarnung“ in der zweiten Jahreshälfte

Doch die Angebotsflaute für Investoren nähere sich dem Ende. Trotz verbleibendem „Restguthaben“ des Finanzministeriums von rund 600 Milliarden US-Dollar sei der Finanzierungsbedarf für die kommenden 12 Monate erheblich. Insbesondere, wenn sich Demokraten und Republikaner auf ein Infrastrukturprogramm von zusätzlich 1 Billion US-Dollar einigen sollten.

„Auf der Nachfrageseite erwarten wir, dass die Federal Reserve ihre Anleihenkäufe in der Größenordnung von 120 Milliarden US-Dollar pro Monat zum Ende des Jahres drosseln wird. Es spricht also einiges dafür, dass in der zweiten Jahreshälfte aufgrund des höheren Angebots bei gleichzeitig verringerter Zentralbanknachfrage die langfristigen Zinsen den Anstieg fortsetzen“, sagt Ökonom Galler.

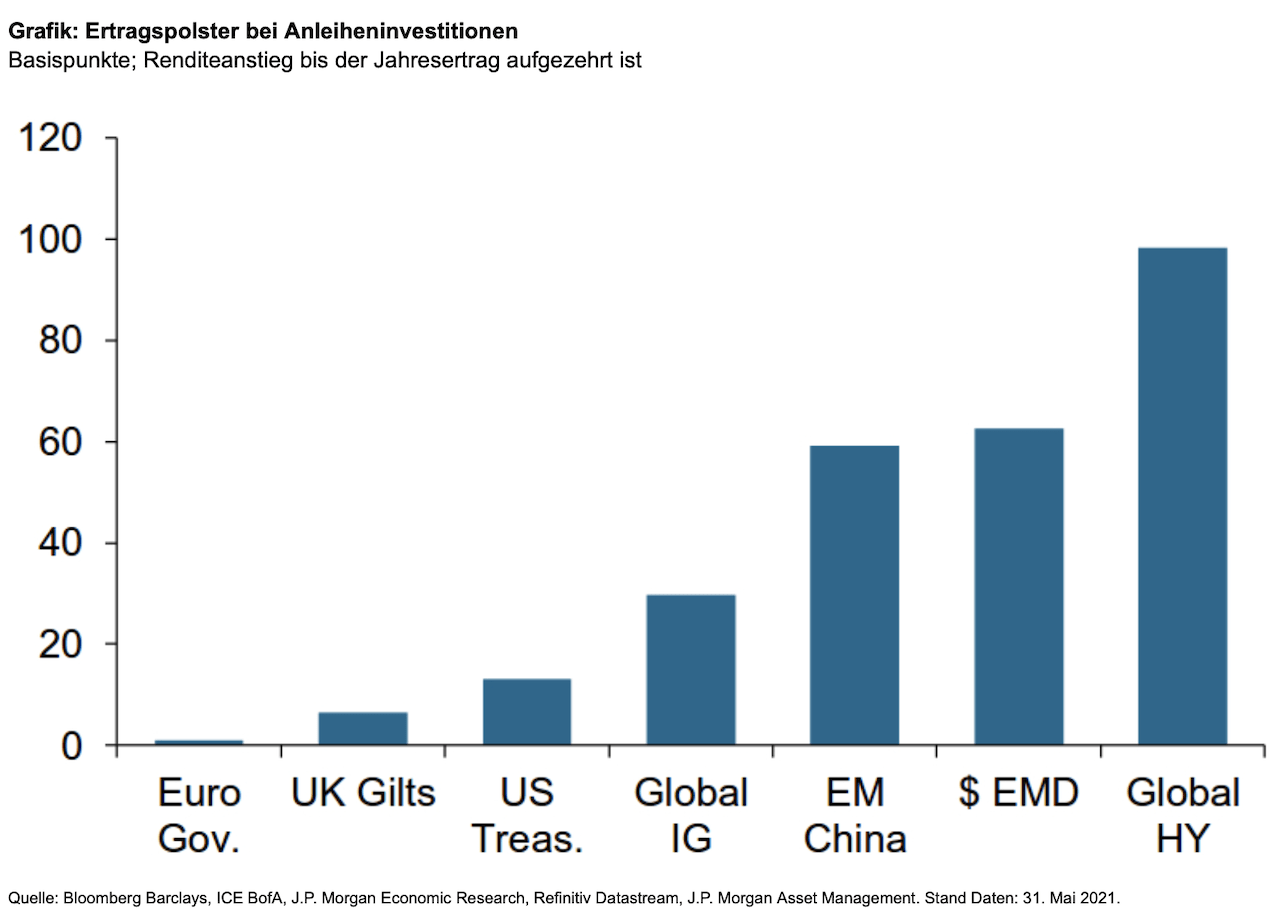

Hochzinsanleihen mit hohem Ertragspolster und kurzer Laufzeit sowie Value-Aktien sollten nach seiner Einschätzung von dieser Entwicklung profitieren.