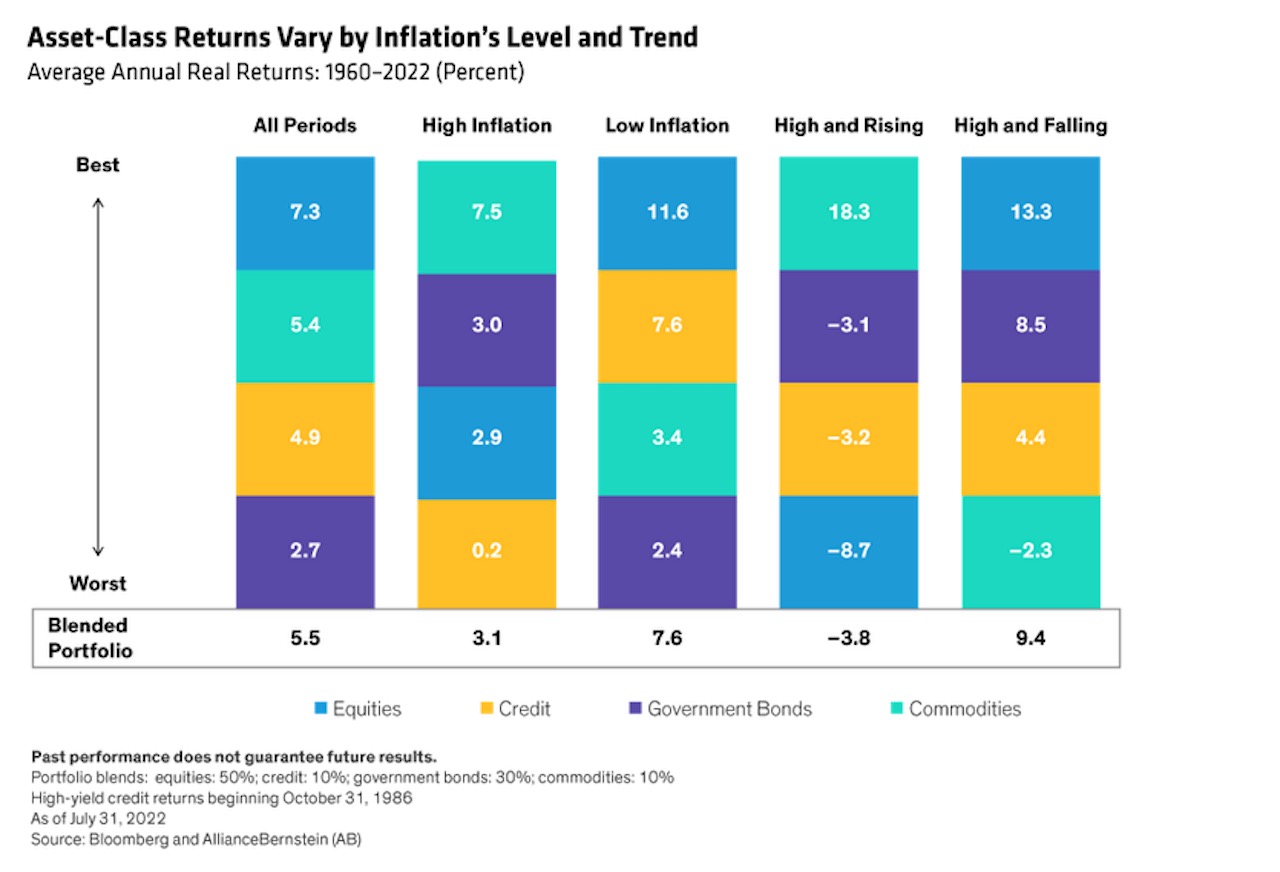

„Ein Schlüssel zur Steuerung des Inflationsrisikos ist das Verständnis seines Einflusses auf die Renditen der Anlageklassen. In der Vergangenheit waren Phasen hoher Teuerung eine erhebliche Belastung für die Performance unterschiedlicher Anlagesegmente. Rasch steigende Preise beeinträchtigen die realen – oder inflationsbereinigten – Renditen und lassen den Anlegern nur wenige Möglichkeiten, sich zu verstecken. Infolgedessen lagen die realen Renditen für die wichtigsten Anlageklassen (Aktien, Staatsanleihen und Unternehmensanleihen) in Zeiten hoher Inflation unter dem Durchschnitt, wobei nur Rohstoffe überdurchschnittliche Renditen erzielten.

Tatsächlich betrug die durchschnittliche jährliche Realrendite für ein gemischtes Portfolio aus Aktien, Unternehmensanleihen, Rohstoffen und US-Staatsanleihen seit 1960 über alle Zeiträume hinweg 5,5 Prozent, aber nur 3,1 Prozent in Zeiten, in denen die Inflation den historischen Durchschnitt von 3,1 Prozent überstieg.

In Zeiten hoher Inflation war der Trend der Inflation ebenso wichtig wie ihre Höhe. Bei hoher und steigender Inflationverzeichneten Aktien, Kredite und US-Staatsanleihen negative reale Renditen. In einem solchen Umfeld preisen die Märkte künftige Zinserhöhungen ein, was zu steigenden Staatsanleiherenditen führt, die den Anleiherenditen im Allgemeinen schaden. Steigende Renditen belasten auch die Wachstumsaussichten, was zu einer unterdurchschnittlichen Performance von Aktien führt. Die Anleger tendieren dann zu realen Vermögenswerten wie Rohstoffen, die sich bei selektivem Einsatz als wirksame Inflationsabwehr erwiesen haben.

Darüber hinaus neigen Aktien und festverzinsliche Wertpapiere dazu, sich bei hoher und steigender Inflation stärker aneinander zu orientieren, was die traditionellen Diversifizierungsvorteile von Anleihen verringert.

In Zeiten hoher, aber tendenziell sinkender Inflation war das Gegenteil der Fall, wobei Aktien, Staatsanleihen und Kredite allesamt stark positive reale Renditen erzielten (zweistellige Performance bei Aktien). Eine sinkende Inflation ermöglicht eine weniger restriktive Geldpolitik, wodurch Anleihen attraktiver werden, während die Renditen sinken. Niedrigere Renditen tragen zur Verbesserung der Wachstumsaussichten bei, was wiederum die Aktien stützt. Kredite profitierten in der Regel sowohl von sinkenden Zinsen als auch von rückläufigen Kreditspreads. Rohstoffe hingegen erwirtschafteten in Zeiten hoher und fallender Inflation tendenziell negative Realrenditen.

Wir werden weiterhin die Inflationsrisiken im Verhältnis zu den Veränderungen im Konjunkturzyklus abwägen und nach einer Bestätigung suchen, dass die Inflation ihren Höhepunkt erreicht hat. Angesichts des wahrscheinlichen Übergangs zu einer hohen und gleichzeitig sinkenden Inflation halten wir es für sinnvoll, die Untergewichtung von Aktien und Duration zu reduzieren. Unserer Ansicht nach ist eine nahezu neutrale Vermögensallokation gerechtfertigt. Globale Staatsanleihen haben inzwischen erhebliche Erwartungen in Bezug auf Zinserhöhungen eingepreist, die über die bereits durchgeführten hinausgehen. Langfristige Engagements in Rohstoffen erscheinen dagegen angesichts des sich verlangsamenden Wachstums, der Angebotsanpassungen und der möglichen Verschiebung des Inflationsregimes jetzt deutlich weniger attraktiv.“