Ende Oktober 2019 hat Mario Draghi die Europäische Zentralbank verlassen.Kurz vor seinem Abgang hat er weitere Zinserleichterungen und Anleihekäufeangekündigt und damit und seiner Nachfolgerin die unpopuläre Arbeit abgenommen.Was das für den Markt der Hypothekenzinsen bedeutet.

Christine Lagarde, seit 1. November an der Spitzeder EZB, gilt zwar als kommunikativ und vermittelnd und kündigte überdies an, die Strategie derNotenbank überprüfen zu lassen. Am lockeren geldpolitischenKurs wird sie aber vermutlich vorerst nichts ändern. Damit bleibt die inzwischen seit zehn Jahren anhaltende Niedrigstzinsphase bestehen. Vielfach vermuten Volkswirte sogar, dass es keine wirklich hohen Zinsen mehr geben wird, solange die Eurozone existiert. Kein Wunder, dass das Vertrauen in die Altersvorsorge erodiert, wie das Deutsche Institut für Altersvorsorge inseiner Pressemeldung schreibt. Wer auf höhere Erträge spekuliert, muss Wagnisse eingehen. Nicht überraschend, dass sich der Aktienmarkt erstaunlich stabil zeigt und auch Immobilien in der Anlegergunst ganz oben stehen. Das abgelaufene Jahrzehnt wird mit Fug und Recht als „Jahrzehnt der Immobilie“ in die Geschichtsbücher eingehen, sagte JLL-Deutschland-Chef Timo Tschammler auf der Jahres-Pressekonferenz in Berlin. Selbst die allgegenwärtigen Risiken, Kriege, geopolitische Konflikte, Brexit, globale Handelsstreits haben dem ‚Run‘ auf deutsche Immobilien keinen Abbruch getan. Das Gesamtjahr 2019 bilanziertinklusive des gewerblichen Wohnungshandels (20 Milliarden Euro) ein Transaktionsvolumen in Höhe von 91,3 Milliarden Euro. Auch für private Anleger ist die Immobilie nahezu alternativlos. Für private Selbstnutzer bedeutet sie Wohnqualitätund ein Baustein für die private Altersversorgung. „Wir wissen aus Umfragen der Postbank, dass jeder zweite Mieter in Deutschland gerne im eigenen Haus oder der eigenen Wohnung leben würde“, sagt Robert Annabrunner, Bereichsleiter Vertrieb Drittvertrieb, DSL-Bank/Postbank. Unter den 18- bis 29-Jährigen wünschten sich sogar 69 Prozent die eigenen vier Wände. Wohneigentum sei das Sparziel Nummer eins in dieser Altersgruppe. Allerdings klaffen hier Wunsch und Wirklichkeit weit auseinander, denn weniger als die Hälfte der Bundesbürger wohnt tatsächlich in den eigenen vier Wänden. Die durchschnittliche Wohneigentümerquote in Europa beträgt dagegen rund 70 Prozent. „Gründe sind neben den konstantsteigenden Immobilienpreisen auch vergleichsweise hohe Kaufnebenkosten. Grunderwerbsteuer, Makler- und Notargebühren sowie ein immenser bürokratischer Aufwand beim Neubau“, so Annabrunner.

Förderung der Wohneigentumsbildung

Der Staat tut allerlei, um die Wohneigentumsbildung zu fördern. Die Wohnungsbauförderung ist eine wichtige Säule der Wohnungspolitik. „Das 2018 eingeführte Baukindergeld war auf jeden Fall ein Schritt in die richtige Richtung. Bis Ende 2019 wurden 3,7 Milliarden Euro an Zuschüssen bewilligt“, erklärt Annabrunner. Allerdings führe das Baukindergeld nur in vergleichsweise geringem Umfang wirklich zu neuem Wohnraum. Lediglich ein Viertel der bewilligten Anträge beziehen sich nach Angaben des Bauministeriums auf Neubauten. In den Großstädten wurden zudem nur vergleichsweise wenige Anträge auf Baukindergeld gestellt. „Richtig – und längst überfällig – war auch die im Januar beschlossene Reform der Wohnungsbauprämie mit besseren Förderbedingungen für Bausparer“, so Annabrunner. „Durch das Anheben der Einkommensgrenzen und die Erhöhung der Zuschüsse profitieren zukünftig mehr Sparer von der Förderung“. Sie sehen sich aber einem immer schmaleren Immobilienangebot und steigenden Kaufpreisen gegenüber.

Den seit zehn Jahren anhaltenden Aufwärtstrend bei den Preisen belegen alle Berichte der Immobilienunternehmenund Forschungsinstitute. So weist Engel & Völkers im Wohnmarktbericht Deutschland für das erste Halbjahr 2019 ein Wachstum der durchschnittlichen Angebotspreise für Ein- und Zweifamilienhäuser gegenüber dem Vorjahr um 12,5 Prozent aus. Bei Eigentumswohnungen waren es plus 11,5 Prozent. Untersucht wurden 61 Standorte. Und nach einer Auswertung des Hamburger Instituts für Stadt- Regional- und Wohnforschung (Gewos) verteuerten sich Eigentumswohnungen binnen Jahresfrist um 8,2 Prozent, Eigenheime um 7,4 Prozent. In den sieben größten Städten stiegen die Angebotspreise sogar um durchschnittlich neun Prozent. Während sich die Mietpreissteigerungen abflachen, wie die relevanten Indizes wie z.B. IMX von ImmoScout oder der F+B-Wohnindex zeigen, ist bei den Kaufpreisen in naher Zukunft keine Entwarnung in Sicht. Das deutsche Institut für Wirtschaftsforschung sieht keine Rezession, die ein Sinken der Immobilienpreise auslösen könnte, die Signale stünden „zumindest auf Gelb“. Denn die dafür nötige Angebotserhöhung lässt auf sich warten. Zwar vermeldet das statistische Bundesamt leicht ansteigende Baugenehmigungszahlen, aber abgesehen davon, dass genehmigt nicht gebaut bedeutet, lässt sich die schon bestehende Lücke von einer Million fehlenden Wohnungen, die z.B. das Verbändebündnis Wohnungsbau nennt, auch in den kommenden Jahren nicht schließen. Interessant ist hier der Blick auf das Baufinanzierungsvolumen: Laut Deutscher Bundesbank erhöhte sich das Neugeschäftsvolumen für private Immobilienfinanzierungen in Deutschland im Zeitraum Januar bis November 2019 um rund neun Prozent gegenüber dem Vergleichszeitraum 2018. „Unsere Erfahrung zeigt, dass die Hälfte des Wachstumsdurch eine höhere durchschnittliche Darlehenshöheerzielt wurde – sie ist noch einmal deutlich auf knapp 270.000 Euro im November 2019 gestiegen. Das weitereWachstum haben höhere Stückzahlen zum gestiegenen Neugeschäftsvolumen bewirkt. Und der Trend zu höheren Volumina geht Hand in Hand mit den zuletzt weiter gestiegenen Immobilienpreisen“, sagt Jörg Haffner.

Nicht dem Preisdruck erliegen

Sollten sich Bauwillige aufgrund der weglaufenden Preise möglichst schnell entscheiden? Baufi24.de hat für die 20 größten deutschen Städte errechnet, wie teuer das Hinauszögern eines Kaufs sein kann. Danach kostet in München eine einjährige Wartezeit 56.000 Euro. Führt dies nicht dazu, dass sich Menschen Hals über Kopf in den Kauf stürzen? Michael Lorenz, Geschäftsführer des Baufinanzierungsvermittlers Baufi24.de: „Wir weisen auf die aktuelle Situation hin, raten aber von überstürzten Käufen ab. Sicherheit geht vor Zins“, so Lorenz, „eine Finanzierung sollte nicht „auf Kante genäht“ sein. Basis unserer Beratung bildet immer die solide und langfristig gesicherte Finanzierung. Verzögert sich der Prozess, rechnen und steuern wir immer wieder nach. Wenn diese allerdings steht, bereiten wir unsere Kunden optimal auf den Kauf vor. Mit unserem Finanzierungszertifikat können Käufer im Idealfall direkt bei der Besichtigung eine Zusage erhalten“. Auch die Kunden der ING schätzen die erhöhten Chancen auf einenZuschlag mit einem Finanzierungspass. Thomas Hein, Leiter Partnervertrieb Vertrieb Immobilienfinanzierung der ING Deutschland: „Der Pass dokumentiert, dass die Finanzierung der Immobilie mit hoher Wahrscheinlichkeit gesichert ist. Viele Makler fragen inzwischen schon vor den Terminen die Interessenten nach der Finanzierungssicherheit und laden sie dementsprechend zur Besichtigung.“

Solide Finanzierung sichern

Auf die Bedeutung einer soliden Finanzierung weist auch André Lichner, Geschäftsführer Prohyp GmbH hin: „Unsere allgemeine Empfehlung hat sich nicht verändert: Sie lautet, keine zu knappe Haushaltsrechnung zu haben. Für Eigennutzer lohnt es sich selbstverständlich, einiges an Eigenkapital einzubringen, und zwar nicht nur wegen der dann besseren Konditionen, sondern auch deshalb, weil die Habenverzinsung keinen Spaß macht. Für Kapitalanleger sieht es in der Regel anders aus. Da ist zumeist der volle Hebel sinnvoll – da Zinszahlungen steuerlich absetzbar sind“. Wer heute kaufen oder bauen möchte macht sich auch Sorgen um die Werthaltigkeit seines Investments. Verfallen irgendwann die Preise, weil der zinsinduziert aufgeblähte Markt platzt? Immerhin warnt auch die Bundesbank, dass die Immobilienpreise in Städten bis zu 30 Prozent höher als ökonomisch begründbar sind. Empirica sieht eine hohe Blasengefahr, weil die Kluft zwischen Kaufpreis und Miete die Renditen vielerorts gegen Null drückt und weil die Preise häufig dem mittleren Einkommen bzw. Eigenkapital entronnen sind. Platzende Blasen hält das Institut aber für eher unwahrscheinlich, weil weder ein Überangebot an Wohnungen noch eine Kreditschwemme drohen. Robert Annabrunner bestätigt diese Einschätzung: „Obwohl niemand die Entwicklung des Zinsmarktes seriösvorhersagen kann, sehe ich in den kommenden Jahren keine großen Veränderungen in Sachen Immobiliennachfrage. Der Wunsch nach den eigenen vier Wänden scheint fest in der DNA der Deutschen verankert zu sein und zudem wächst die Republik: Bis 2035 prognostiziert das Institut der deutschen Wirtschaft einen Anstieg auf rund 90 Millionen Einwohner, auch durch Zuwanderung. Die meisten Menschen werden dauerhaft bleiben, hier arbeiten undauch wohnen. So dürfte sich das Verhältnis von Angebot und Nachfrage auf dem Immobilienmarkt in absehbarer Zeit kaum verändern. Zuwanderung, Zinsumfeld und träge Bauaktivitäten werden weiterhin preistreibend wirken“.

Auch André Lichner sieht bisher regionale Übertreibungen, aber keine flächendeckende Immobilienblase. AufBasis der bisherigen Kaufpreissteigerung in den Top-Städten dürfe man keine Rückschlüsse für die zukünftigeEntwicklung ziehen: „Je nachdem, welcher Erhebung manfolgt, gibt es mehr oder weniger Anzeichen dafür, dass sichdie Dynamik ein wenig abgeschwächt hat bzw. abschwächen könnte“. Lichner weist auch auf die Zweiteilung des deutschen Immobilienmarktes hin. „In einigen ländlichen Regionen mit Überangebot sinken nach wie vor die Preise oder steigen kaum. Diese teils großen Unterschiede in Bezug auf Angebot, Nachfrage und Preis zeigen in meinen Augen einmal mehr, wie wichtig eine qualifizierte Baufinanzierungsberatung ist, die auch die jeweiligen Gegebenheiten berücksichtigt“.

Wahl des richtigen Standorts

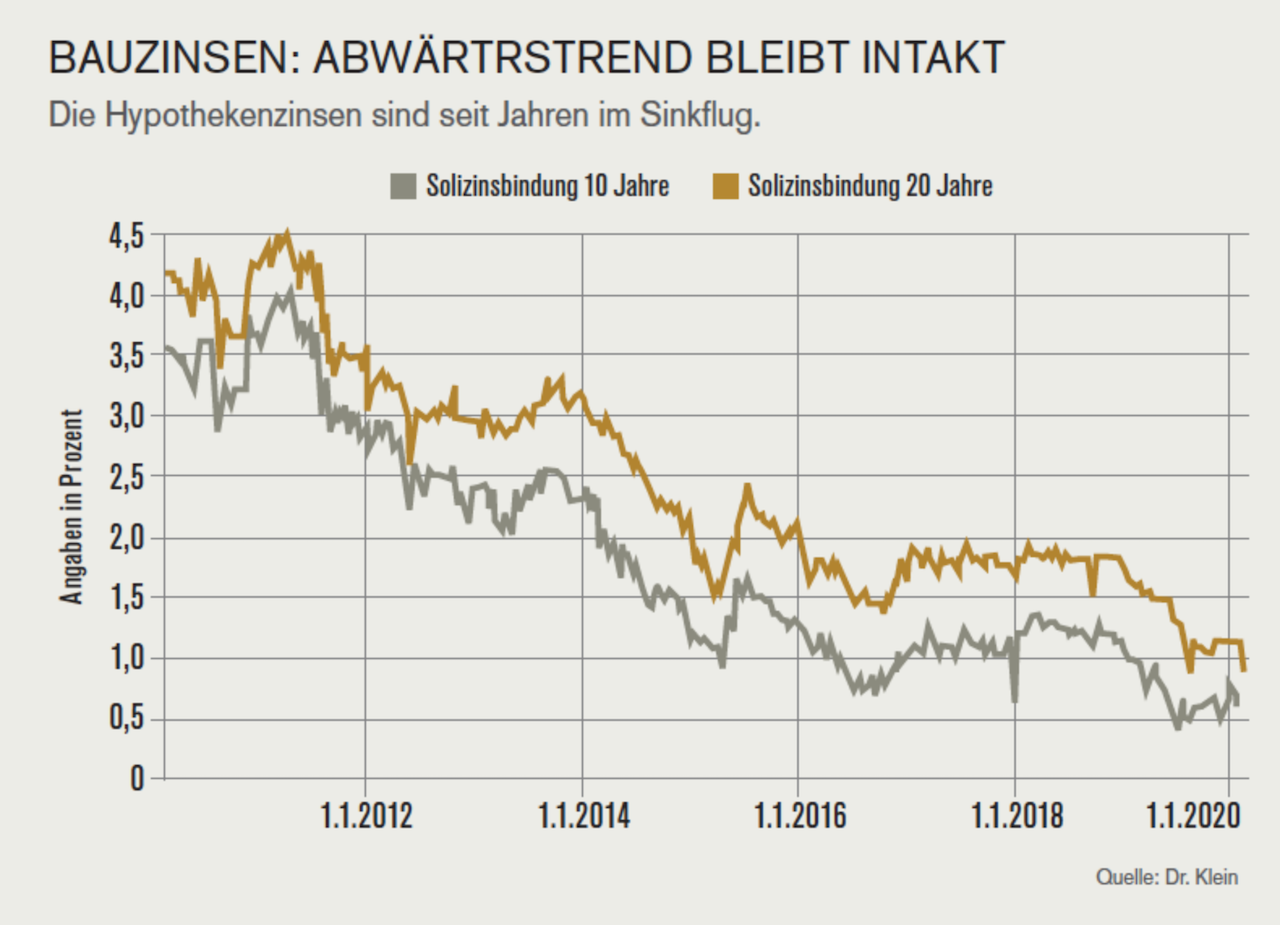

Wie reagieren Bauwillige denn auf die hohen Preise in den Metropolen, weichen sie auf günstigere Standorte aus? Bisher lagen die großen Städte im Trend, doch diese Entwicklungscheine gestoppt, meint Annabrunner. Vor allem Familien, Paare über 50 oder Selbstständige kehrten den großen Städten den Rücken. „Die Preise in den Metropolen haben solche Höhen erreicht, dass sich viele Menschen eine Wohnung dort nicht leisten können oder wollen. Viele Stadtbewohner entscheiden sich daher bewusst für einen neuen Lebensstil auf dem Land. Häufig pendeln sie dann zu ihren Arbeitsplätzen in der Großstadt oder nutzen Formen des mobilen Arbeitens. Diese Tendenz wird sich voraussichtlichin den kommenden Jahren weiter verstärken, denn ein Ende der Preisspirale ist derzeit nicht in Sicht“. Neben den Bau- oder Objektpreisen haben Finanzierungswillige vor allem den Zins im Blick: Derzeit liegt der Leitzins der Europäischen Zentralbank bei null Prozent und der Zins, zu dem Banken Geld bei der EZB parken können, bei minus 0,5 Prozent. Der Preis für Baugeld orientiert sich aber weniger an den kurzfristigen Zinsen, sondern vielmehr an den Renditen für langfristige Anleihen und Pfandbriefe, mit denen Banken langfristige Darlehen wie Immobilienkredite refinanzieren. „Trotz der Seitwärtsbewegung bzw. des leichten Aufwärtstrends, den wir seit September gesehen haben, sind die Bauzinsen auf Jahressicht deutlich zurückgegangen“, sagt Jörg Haffner, Geschäftsführer von Qualitypool. So kosteten Bestzinsen mit 10-jähriger Bindung am 13. Januar 2020 nur noch 0,61 Prozent, ein Jahr zuvor waren es 1,01 Prozent. Für 15-jährige Zinsbindungen müssen 0,89 Prozent statt 1,38 Prozent bezahlt werden. Der Durchschnittszins für zehnjährige Immobiliendarlehen lag nach Angaben der FMH-Finanzberatung Mitte Januar 2020 bei 0,81Prozent pro Jahr und damit deutlich unter dem Schnitt der vergangenen zehn Jahre von 2,13 Prozent.

Wie entwickeln sich die Zinsen?

Das Ende des vorherigen Abwärtstrends der Bauzinsen hatte sich wie so oft vorab im Anleihenmarkt abgezeichnet. „Im neuen Jahr sind vorerst keine klaren Impulse erkennbar“, meint Haffner. „Die Fed wird ihrer aktuellen Strategie zufolge dieses Jahr keine Zinsanpassungen vornehmen. Die EZB könnte im Rahmen ihrer limitierten Möglichkeiten für Überraschungen sorgen, noch ist aber nicht klar, welche das sein könnten. Als Risikofaktoren mehren sich in letzter Zeit wirtschaftliche Auseinandersetzungen und geopolitische Konflikte, z. B. die aktuelle Auseinandersetzung zwischen den USA und dem Iran. Sie haben das Potenzial, die Ausgangslage für die wirtschaftliche Entwicklung der Eurozone und der USA und in der Folge für die Geldpolitik schlagartig zu verändern. Wenn wir davon ausgehen können, dass solche Risikofaktoren 2020 keinen oder nur kaum Einfluss ausüben, bleiben die Baufinanzierungszinsen anhaltend niedrig. Auch deshalb, weil sich die wirtschaftliche Entwicklung der Eurozone zum Vorjahr voraussichtlich kaum verbessern wird“, so Jörg Haffner.

Zinsbindung entscheidend

„Wir beobachten den Markt und teilen diese Einschätzung, können aber nicht in die Zukunft sehen“, sagt auch Michael Lorenz: „Die Vergangenheit hat uns gelehrt, dass es globale Ereignisse geben kann, die in kürzester Zeit alles ändern. Natürlich empfehlen wir in diesem Zinsumfeld möglichst lange Zinsbindungen und verweisen auf mögliche Zinsänderungen für die Anschlussfinanzierung“. Sind aufgrund der niedrigen Zinsen auf der einen und der massiv gestiegenen Kaufpreise auf der anderen Seite Veränderungen im Finanzierungsverhalten festzustellen? „Die Deutschen finanzieren ihren Wohntraum in der Regel weiterhin solide“, meint André Lichner. Das zeigt sich zum Beispiel daran, dass 2019 die durchschnittliche Zinsbindung noch einmal leicht gestiegen ist. Außerdem nutzen viele das Niedrigzinsumfeld, um hoch zu tilgen und so schneller schuldenfrei zu werden. Auch der Eigenkapitalanteil ist im Mittel proportional mit den Kaufpreisen gestiegen. Bei den durch die Interhyp Gruppe vermittelten Finanzierungen lag die durchschnittliche Tilgungshöhe im Jahr 2010 bei 3,3 Prozent und die durchschnittliche Zinsbindung bei 13,5 Jahren. Alle Hypothekenanbieter raten dazu, die aktuell bestehenden günstigen Zinskonditionen durch eine möglichst langfristige Zinsfestschreibung zu sichern. Bis zu 30 Jahre würden etwa von der DSL Bank angeboten, so Robert Annabrunner. Die ING hat kürzlich 20-jährige neu ins Programm genommen,weil die Nachfrage von Kunden nach den längeren Laufzeiten aufgrund des Zinsumfelds stark gewachsen sei, ergänzt Thomas Hein. Über die letzten vier Jahre hinweg sei sehr wohl erkennbar, dass im Durchschnitt deutlich längere Zinsbindunge nabgeschlossen werden, bestätigt Jörg Haffner. Im Jahresvergleich (November 2018 zu November 2019) habe sich die durchschnittliche Sollzinsbindung aber kaum verändert. Darlehensnehmer kalkulieren angesichts steigender Immobilienpreise sehr genau,ob sie sich höhere Zinsbindungen leisten wollen. „Es gibt eine Faustregel“, sagt Max Herbst von der FMH Finanzberatung. „Je näher man an seiner Belastungsgrenze finanziert, desto länger sollte die Zinsbindung sein“. Das bedeute aber auch, dass Bauwillige wegen der üblichen hohen Tilgung und mit gewissem Belastungspuffer bei unerwarteten Zinsanstiegen nicht in Schwierigkeiten kämen. Daher empfiehlt er verschiedene Zinssituationen durchzuspielen. Dann könnte man zu dem Punkt kommen, dass kurze Zinsbindungen vielleicht die bessere Entscheidung wären. „Wer heute zehn Jahre fest zu 0,80 Prozent abschließt, kann eine Zinserhöhung auf 2,3 Prozent verkraften, damit nach 20 Jahren bei gleicher Ratenhöhe die gleiche Restschuld vorhanden ist. Jetzt stellt sich die Frage, ob die Zinsen in den nächsten zehn Jahren wirklich von 0,80 auf 2,30 Prozent ansteigen“, rechnet Herbst vor.

Finanzierung sollte zur eigenen Situation passen

Derzeit scheint sich allerdings der Grundsatz, je länger die Zinsbindungsfrist, umso höher der Aufschlag, auf den Kopf zu stellen: In einigen Fällen sind aktuell Angebote für fünf Jahre fest teurer als zehn Jahre fest und in Einzelfällen sogar teurer als 15-jährige Zinsbindungen. Vorteilhaft für Finanzierungskunden ist, dass eine Baufinanzierung grundsätzlich zehn Jahre nach Vollauszahlung des Darlehens ohne Vorfälligkeitsentschädigung gekündigt werden kann. Allerdings müssen hier einige Regelungen und Fristen beachtet werden. Ein Plus für Kunden ist auch die Entwicklung zu immer mehr Flexibilität beim Thema Tilgung. „So kann derKunde schnell reagieren, wenn sich seine Lebenssituationverändert, etwa bei einer Erbschaftszahlung“, so Haffner. „In vielen Fällen bieten die Banken standardmäßig kostenfreie Sondertilgungen, z. B. pro Kalenderjahr an. Einschränkungen bestehen nach wie vor, in der Regel in der Höhe der Sondertilgungen auf einen bestimmten Prozentsatz der Gesamtsumme oder bei der Unterscheidung zwischen Neu- und Bestandskunden. Mehrere Tilgungssatzwechsel sind inzwischen fast zum Standard geworden. Falls Sondertilgungen und Tilgungssatzwechsel nicht automatisch enthalten sind oder nicht ausreichen, können sie normalerweise einem Finanzierungsprodukt gegen Zahlung eines Aufschlags hinzugefügt werden. Dieser beläuft sich weiterhin auf durchschnittlich fünf bis zehn Basispunkte“, erklärt Haffner. Bankkunden müssen sich zunehmend auf Strafzinsen seitens vieler Banken einstellen.

Autorin Sabine Richter ist freie Immobilienjournalistin aus Hamburg.