Seit einigen Jahren verlagert sich der Wettbewerb im Markt für Berufsunfähigkeitspolicen (BU) weg von den Bedingungen hin zum Preis. Das klingt zwar gut, ist aber nicht immer von Vorteil. Einer muss immer die Zeche zahlen.

Gastbeitrag von Michael Franke, Franke und Bornberg

Das Motto „sparen, koste es, was es wolle“ erweist sich in der BU kurz über lang als Bumerang. Denn viel wichtiger als der aktuelle Zahlbeitrag ist eine auch auf lange Sicht verlässliche Vertragsbeziehung.

Bewährte Fragen

Um die zu finden, haben sich einige Fragen bewährt: Hat der Versicherer seine Tarife auskömmlich kalkuliert? Ist die Risikoprüfung angemessen oder werden für mehr Neugeschäft Abstriche gemacht? Wurden Überschüsse für Kunden bereits reduziert und ist das aktuelle Überschussniveau langfristig gesichert? Oder werden die BU-Erträge dringend benötigt, um bestehende Garantieverpflichtungen zu finanzieren?

Für diese Erkenntnis braucht es nur einen simplen Vergleichsrechner: Je nach Gesellschaft und Beruf unterscheiden sich die Beiträge zur selbstständigen BU-Versicherung stark, brutto noch stärker als netto.

Einheitliche Bezugsgröße fehlt

Weil eine einheitliche Bezugsgröße bislang fehlt, hat Franke und Bornberg für die Studie eine Benchmark entwickelt. Grundlage ist der jeweilige Beitrag für sechs unterschiedliche Berufe bei den 20 bedeutendsten BU-Versicherern im deutschen Markt.

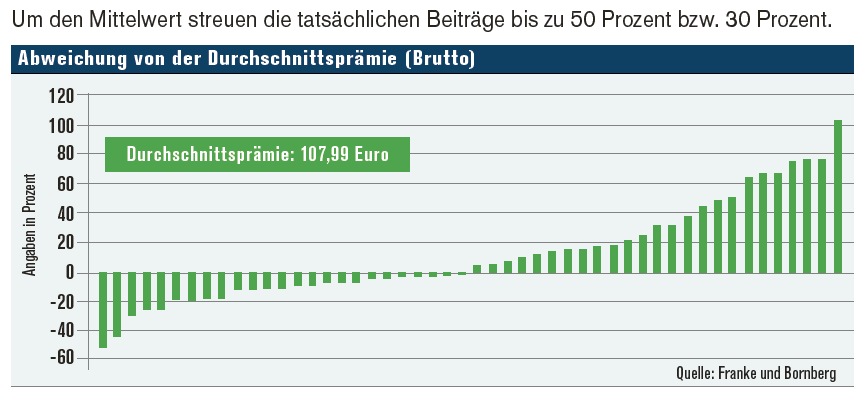

Die Berufsbeispiele sind so gewählt, dass sie die üblichen Berufsgruppen abdecken. Die Ergebnisse wurden arithmetisch gemittelt. Um diesen Mittelwert streuen die tatsächlichen Beiträge bis zu 50 Prozent (brutto) beziehungsweise 30 Prozent (netto).

In wenigen Fällen sind die Abweichungen sogar noch größer. Dabei sollte sich die kalkulierte Bedarfsprämie – also die Bruttoprämie – eigentlich am erwarteten Risiko orientieren.

Seite zwei: Wachsende Gefahr zu niedriger Beiträge