Bis gestern hätten die Versicherer turnusmäßig ihre Berichte zur Solvabilität und Finanzlage (SFCR) unter Solvency II veröffentlichen sollen. Im Zuge der Corona-Krise hat die Aufsichtsbehörde allerdings die Frist verlängert. Nichtsdestotrotz liegen bereits Daten von einigen Unternehmen vor. Eine Trendschau von Assekurata zur Entwicklung der Quoten.

Nach dem marktweiten Anstieg im Vorjahr lassen die ersten Quoten der deutschen Lebensversicherer für 2020 einen Rückgang erwarten, fallen aber noch immer vergleichsweise hoch aus.

Unter www.solvencydata.com/ticker finden Interessenten von nun an die aktuellen Solvenzquoten tabellarisch zusammengestellt. Neben den Lebensversicherern sind dort auch die Kranken- und Schaden-/Unfall- und Rückversicherer aufgeführt. Die Daten werden regelmäßig aktualisiert.

Die Solvenzquote (SCR-Quote) gibt an, ob ein Versicherer auch in modellhaften Extremszenarien genügend Eigenmittel hat, um seinen Verpflichtungen gegenüber Versicherten und anderen Leistungsempfängern nachkommen zu können. Nach aufsichtsrechtlichen Vorgaben sollte die Quote stets bei mindestens 100 % liegen. Eine Gesellschaft hat dann ausreichend Eigenmittel, um auch unter widrigen Entwicklungen alle Verpflichtungen in den unter Solvency II definierten Rahmenbedingungen zu erfüllen.

Solvenzquoten der Lebensversicherer gehen zurück

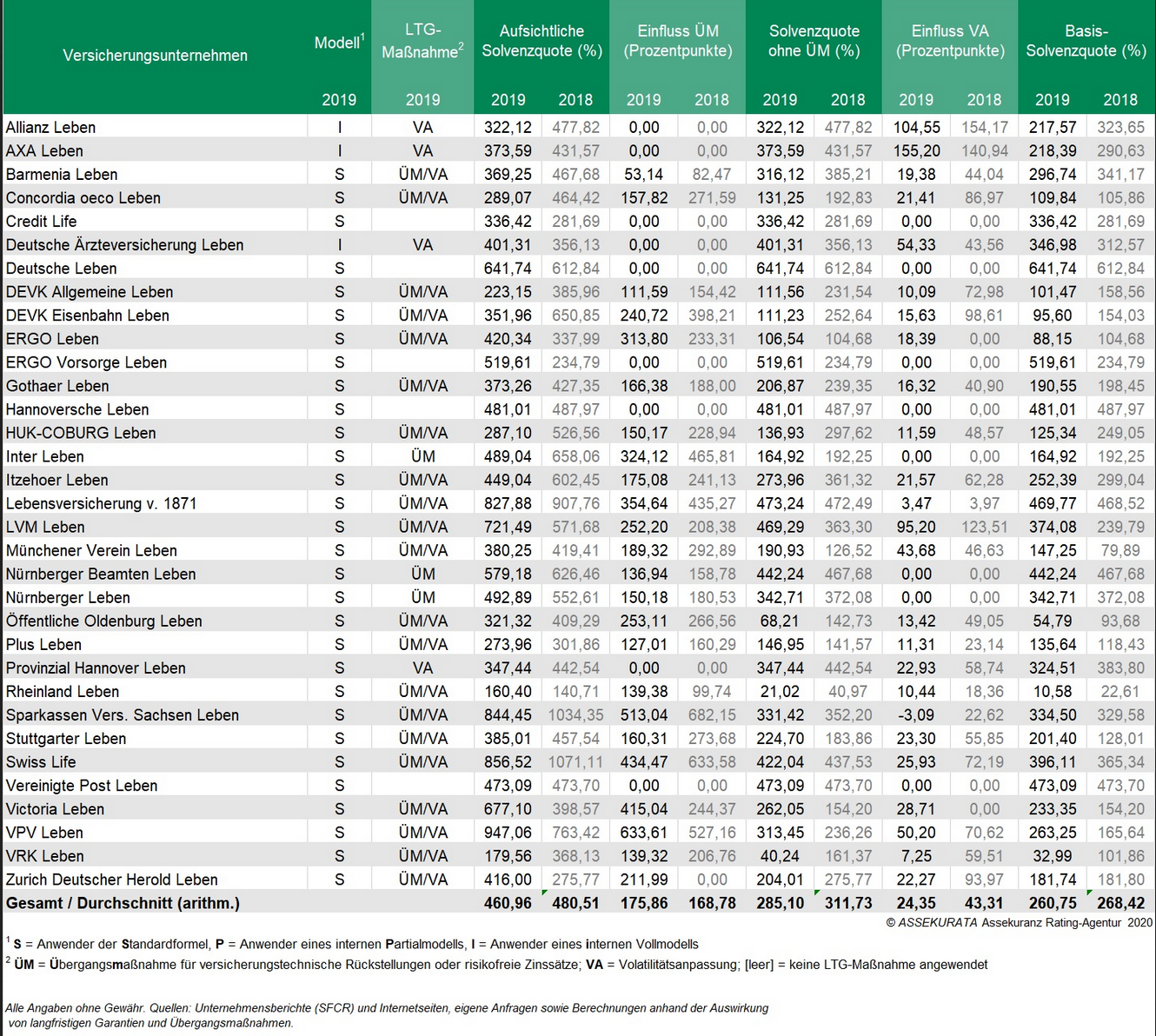

In folgender Tabelle sind die Solvenzquoten und ergänzende Informationen von den deutschen Lebensversicherern zusammengestellt, welche Assekurata bis zum 7. April 2020, 16:00 Uhr vorlagen.

Bislang haben 33 Lebensversicherer ihre Quoten veröffentlicht. Nach den vorliegenden Daten zeichnet sich ein leichter Rückgang ab. So liegt die aufsichtliche Solvenzquote zum 31.12.2019 im arithmetischen Durchschnitt bislang bei rund 461 %. Im Vorjahr hatte sie branchenweit noch etwa 480 % betragen, für die bisher erfassten Versicherer sogar bei durchschnittlich 504 %.

Zehn Gesellschaften widersetzen sich bislang dem Markttrend

Die Spannweite zwischen den einzelnen Anbietern ist noch immer beachtlich. So verteilen sich die SCR-Quoten im regulatorischen Nachweis bislang von rund 160 % bis über 900 %. Den Spitzenwert erzielt die VPV Leben mit 947 %, gefolgt von der Swiss Life (856 %), der SV Sachsen Leben (844 %) und der Lebensversicherung von 1871 (828 %). Positiv fällt auf, dass sich bisher zehn Unternehmen dem Markttrend widersetzen und ihre Quote im Vergleich zum Vorjahr nochmals steigern konnten.

Ein ähnlicher Trend ist bis dato für die Solvenzquote ohne Übergangsmaßnahmen sowie die Basis-Solvenzquote (ohne Übergangsmaßnahmen und Volatilitätsanpassung) festzustellen. Auch hier gehen die Werte mehrheitlich, aber nicht bei allen Anbietern zurück.

„In Anbetracht des immensen Zinsrückgangs im vergangenen Jahr fallen die bisher veröffentlichten Solvenzquoten überraschend robust und tendenziell weiterhin hoch aus“, kommentiert Lars Heermann, Bereichsleiter Analyse und Bewertung der Assekurata Assekuranz Rating-Agentur GmbH. „Da die Datenlage auf Dezember 2019 basiert, sind allerdings die aktuellen Verwerfungen an den Kapitalmärkten im Zuge der Corona-Krise nicht in den Zahlen eingepreist.“ Die Auswirkungen hieraus werden sich erst künftig aus den 2020er-Zahlen herauslesen lassen.

Foto: Shutterstock