Bei der diesjährigen Ausgabe des Map-Report beteiligten sich nur noch 13 Gesellschaften mit knapp 47 Prozent Marktanteil. Zu den weiteren 17 Gesellschaften, die keine Antworten beigesteuert haben, hat der map-report nur die öffentlich zugänglichen Bilanzkennzahlen sowie Beschwerdequoten ausgewertet.

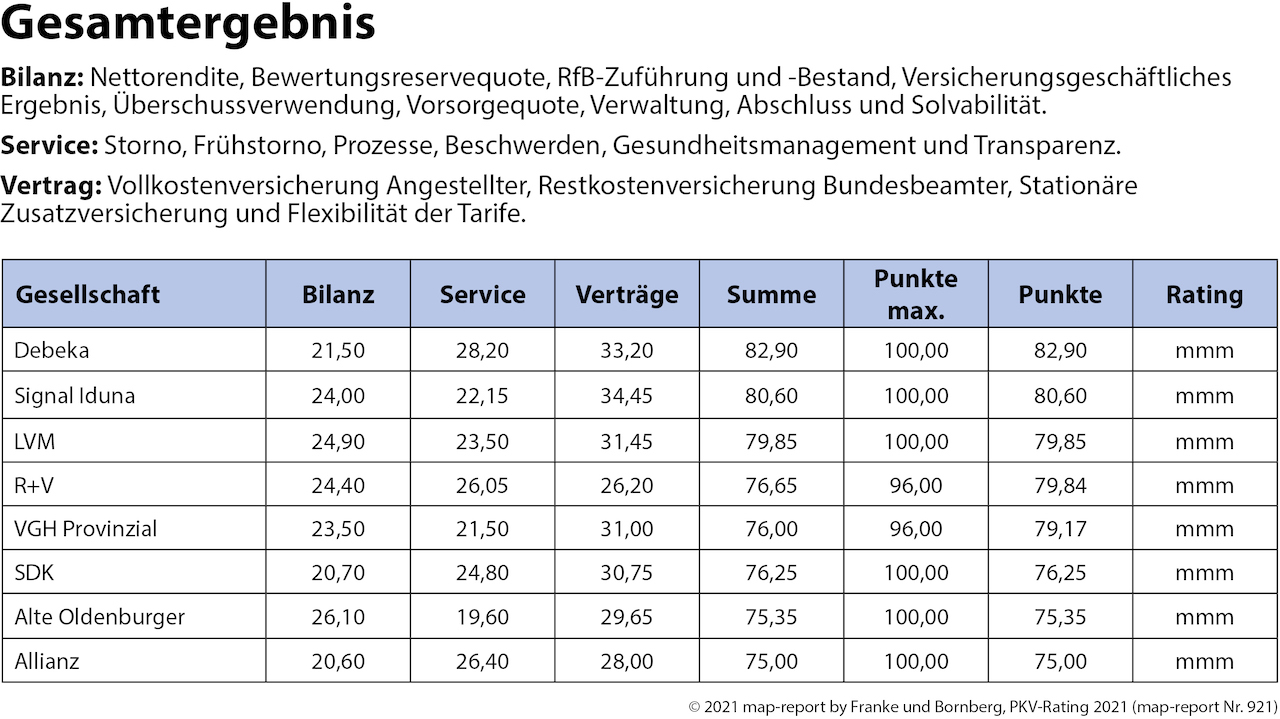

Die Debeka verteidigte erneut die Position als bester privater Krankenversicherer im Rating. Mit 82,90 von maximal 100 Punkten setzte sich die Koblenzer Gesellschaft gegen die Mitbewerber durch, knackte einmal mehr die Grenze von 80 Punkten und wurde für hervorragende Leistungen mit der Bewertung „mmm“ ausgezeichnet.

Der Koblenzer Versicherer überzeugte in allen drei Teilbereichen des Ratings. Während es bei den Bilanzkennzahlen mit 21,50 von maximal 30 Punkten nur noch für den zehnten Rang reichte, genügte es neben dem Gesamtsieg auch für die Spitzenposition bei der Service-Bewertung.

Ein „mmm“ erreichten ferner Signal Iduna (80,60 Punkte), LVM (79,85 Punkte), R+V (79,84 Punkte), VGH Provinzial (79,17 Punkte), SDK (76,25 Punkte), Alte Oldenburger (75,35 Punkte) sowie Allianz (75,00 Punkte).

Beiträge steigen bei Beamten deutlich

Eine wichtiger Punkt beim diesjährigen Rating: die zum Teil deutlichen Beitragssprünge. Sie sorgen stets für Kritik. In der Berichterstattung falle häufig unter den Tisch, dass es klare Vorgaben für Beitragserhöhungen gebe, unterstreichen die Autoren des Reports. So darf der Beitrag erst steigen, wenn die tatsächlichen Kosten die Kalkulation um mehr als zehn (teilweise fünf) Prozent übersteigen. Damit seien größere Beitragssprünge programmiert.

Auch die Niedrigzinspolitik der Europäischen Zentralbank (EZB) und die Entwicklung neuer Medikamente und Behandlungsmethoden haben ihren Preis. Das schlägt sich nicht nur in den GKV-Beiträgen nieder. Auch in der PKV steigen die Ausgaben. Der map-report untersucht die Beitragsentwicklung zu ausgewählten Fallkonstellationen.

Die 13 Teilnehmer im diesjährigen PKV-Rating nahmen im Jahr 2021 wieder umfangreichere Beitragserhöhungen vor. Im untersuchten Zeitraum der Jahre 2000 bis 2021 lag die durchschnittliche Beitragserhöhung in der Beispielrechnung des Angestellten im Branchenschnitt bei knapp 3,9 Prozent. Zum Jahresbeginn 2021 wurde der Beitrag durchschnittlich um knapp sechs Prozent erhöht (Vorjahr: 3,2 Prozent), ermittelten die Analysten des map-report..

In der Beitragsrechnung des Bundesbeamten für den Zeitraum von 2000 bis 2021 stiegen die Bestandsbeiträge laut Map-Report etwas geringer, durchschnittlich um 3,1 Prozent. Zum Jahresanfang 2021 wurde der Beitrag hier deutlicher angeboben. Im Schnitt um 7,1 Prozent (Vorjahr: 3,9 Prozent). Dies war die umfangreichste Beitragsanpassung bei den Beihilfeversicherungen im gesamten Bewertungszeitraum der vergangenen 21 Jahre.

Nur geringe Beitragssteigerungen bei den Zusatzversicherungen

Ein anderes Bild zeigte sich in der stationären Zusatzversicherung. Über den Vergleichszeitraum der Jahre von 2000 bis 2021 halten sich Beitragserhöhungen und -reduzierungen in etwa die Waage. In dieser Beispielrechnung wurden die Beiträge in den vergangenen 21 Jahren durchschnittlich um 0,3 Prozent erhöht. Zum Jahresauftakt 2021 wurden die Prämien in diesem Musterfall durchschnittlich um 0,1 Prozent gesenkt (Vorjahr plus 1,6 Prozent). Im langfristigen Mittel ist der Trend der Beitragsentwicklungen jedoch nur marginal steigend.

Einige Versicherer mauern

Seit 2018 untersucht der map-report auch den Gesamtbestand nach Monatssollbeiträgen. Hier betrugen die Beitragsanpassungen zwischen 2012 bis 2020 durchschnittlich 2,5 Prozent pro Jahr. „Dieses Beispiel halten wir für besonders wertvoll“, sagt Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des Map-Report.

„Hier werden alle Tarife berücksichtigt, zudem handelt es sich um einen offiziellen Nachweis. Somit erscheinen etwaige Manipulationen in der Datenlieferung meines Erachtens eher unwahrscheinlich. Das heißt, den Gesellschaften ist es nicht möglich für den Vergleich lediglich einen beitragsstabilen Tarif auszusuchen. Für PKV-Gegner wäre es andererseits aber auch nicht möglich in die Betrachtung jeweils nur die anpassungsintensiven Verträge für möglichst negative Darstellungen zu verwenden“, erklärt der Versicherungsexperte.

Für manchen Versicherer seien diese Informationen offensichtlich zu heikel, um sie für ein Rating zu veröffentlichen, mutmaßt Franke. Gut vorstellbar sei auch, dass mit der Abfrage dieser Daten potenzielle neue Teilnehmer abgeschreckt würden. „Dem Produkt PKV, das seit Jahren um jeden Neukunden ringen muss, wird mit dieser Mauertaktik ein Bärendienst erwiesen“, bilanziert der Map-Report.

Bedauern wFakten zur Krankenversicherung

Reinhard Klages, Chefredakteur des Map-Report, bedauert die Zurückhaltung vieler Versicherer: „Wir zeigen, worauf es bei guten PKV-Versicherern ankommt und legen sämtliche Bewertungskriterien samt Werteskala offen. Doch die Transparenz hat auch ihre Schattenseiten. Denn jeder Versicherer kann bereits vor der Datenlieferung einschätzen, ob seine Leistungen für eine gute Bewertung reichen würden. Das kann schon mal auf die Motivation zur Teilnahme durchschlagen.“

„Ratings, die eine Mitwirkung der Versicherer erfordern, sind mehr als eine Summe von Punkten und Teil-Ergebnissen“, konstatiert Herausgeber Franke., „Allein die Bereitschaft, Transparenz zu zeigen, ist heute eine Qualität und Auszeichnung an sich, denn offensichtlich hat Transparenz heute weniger Auswirkung auf Vertriebserfolge als noch vor einigen Jahren“, so Franke.