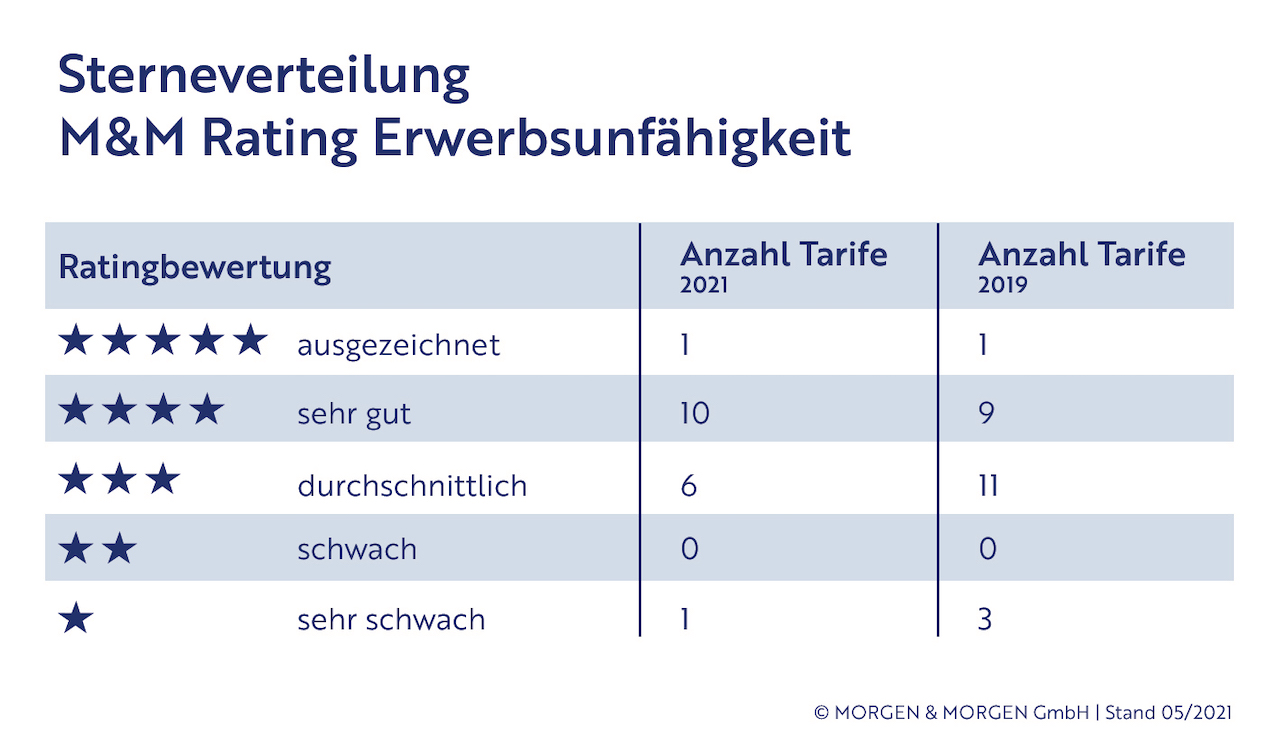

Zudem registrierte Morgen & Morgen einen Rückgang des Tarifangebots. Im Startjahr 2019 umfasste die Analyse 24 Tarife, 2021 sind es nur noch 18 Tarife. Das Niveau der Tarife ist laut Morgen & Morgen in beiden Jahrgängen gut.

Mit einem Großteil der Tarife im Vier-Sternebereich gebe es hochwertige Lösungen am Markt, so ein Schlussfolgerung der Rater. Jedoch schafft es in allen bisherigen Jahrgängen nur ein Tarif auf die Höchstbewertung mit fünf Sternen und damit alle Mindestkriterien im M&M Ratingverfahren zu erfüllen.

Ausschlaggebendes Kriterium, das nur der Fünf-Sterne-Tarif erfüllt, ist laut Morgen & Morgen, dass die Leistung analog der Vorgabe zur gesetzlichen Rentenversicherung liegt: Also die Voraussetzung, dass der Versicherungsnehmer nur noch weniger als sechs Stunden zu arbeiten vermag.

Alle anderen Tarife enthalten in ihren Bedingungen die Grenze von drei Stunden und weniger. „Bei der Bestbewertung im Rating gibt es noch deutlich Luft nach oben. Es ist ein großer Unterschied, ob ein Versicherer schon leistet, wenn der Versicherungsnehmer nur noch sechs Stunden arbeiten kann, oder erst, wenn nur noch drei Stunden möglich sind,“ macht Andreas Ludwig, Bereichsleiter Rating & Analyse bei Morgen & Morgen, deutlich.

Insgesamt attestiert Morgen & Morgen dem Markt der EU-Versicherungen einen guten Stand. Allerdings gebe es noch Luft nach oben in der Vermittlung.

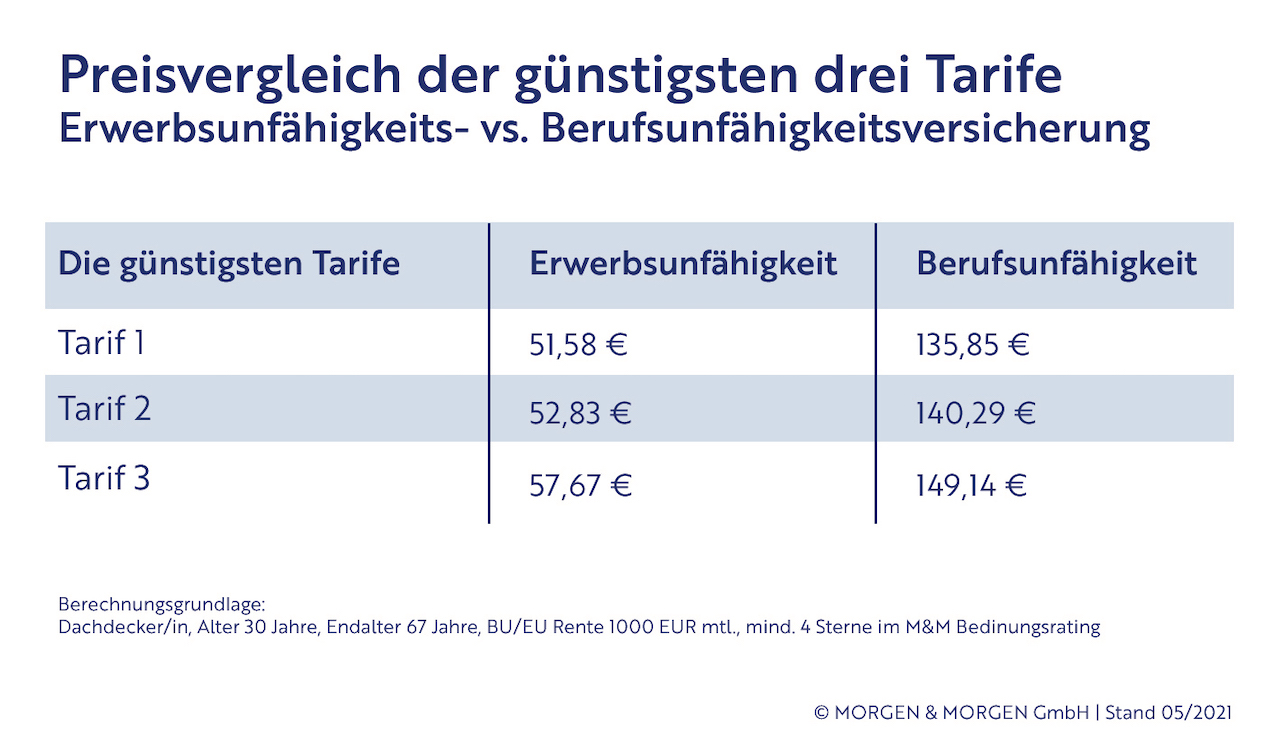

Enorme Preisvorteile bei EU-Versicherung

Im Rahmen der Arbeitskraftabsicherung ist vielen Versicherungsnehmern der Zugang zu einer Berufsunfähigkeitsversicherung (BU) als „höchste Absicherungsform“ verwehrt. Verantwortlich sind hierfür in erster Linie gesundheitliche Einschränkungen sowie ein vergleichsweise hoher Preis. So zahlt eine Dachdeckerin beispielsweise monatlich 135,85 Euro für den günstigsten BU-Tarif.

Bei einer Erwerbsunfähigkeitsversicherung, als alternative Absicherungsform zur BU, sind es beim günstigsten Tarif nur 51,58 Euro monatlich. Alternative Produkte wie Erwerbsunfähigkeitsabsicherungen wären somit prädestiniert.

Die Erwerbsunfähigkeitsversicherung sei neben der Berufsunfähigkeitsversicherung die einzige Möglichkeit, die eigene Arbeitskraft wirklich abzusichern, argumentiert Morgen & Morgen. Ausschließlich sie verknüpfe auch abstrakt eine gesundheitliche Beeinträchtigung mit der Möglichkeit ein Erwerbseinkommen zu erzielen.

Nachteile der Grundfähigkeitsversicherung

Die Grundfähigkeitsversicherung beispielweise definiere konkrete gesundheitliche Ereignisse, die leistungsauslösend sind, ohne Verknüpfung zur Möglichkeit der Erwerbseinkommenserzielung. Im Gegensatz zur EU sei also das Ereignis ausschlaggebend für die Leistung und nicht die Fähigkeit einer Erwerbstätigkeit nachzugehen.

Dies könne bei einer Grundfähigkeitsversicherung zur Folge haben, dass ein Ereignis eintritt, das nicht als leistungsauslösend definiert ist, es aber trotzdem unmöglich macht, ein Erwerbseinkommen zu erzielen. In diesem Fall leistet die Grundfähigkeitsversicherung nicht. Es besteht also eine Lücke in der Einkommensabsicherung. Der abstrakte Leistungsauslöser in der Erwerbsunfähigkeitsversicherung sichert genau das ab.

„Kaum verständlich, dass die Erwerbsunfähigkeitsversicherung ein Schattendasein fristet und die Anzahl der Tarife sogar zurückgeht,“ zeigt sich Ludwig erstaunt. Der Experte ist aber durchaus optimistisch, denn nur die Erwerbsunfähigkeit sei eine echte Arbeitskraftabsicherung für alle, die keine Berufsunfähigkeit bekommen. „Daher ist eine Fokussierung in der Vermittlung unausweichlich“, so Ludwig.

Mindestkriterien, die EU-Versicherungen voll oder eingeschränkt erfüllen müssen, um vier oder fünf Sterne zu erhalten:

Bei einem verspätet gemeldeten Versicherungsfall wird ohne Einschränkung rückwirkend geleistet.*

Der Prognosezeitraum wird auf sechs Monate verkürzt.

Bei einer bereits sechs Monate andauernden ununterbrochenen Erwerbsunfähigkeit wird rückwirkend von Beginn an geleistet.*

Der Versicherer leistet eine Erwerbsunfähigkeitsrente in Anlehnung an die gesetzliche Definition bei voller und teilweiser Erwerbsminderungsrente.*

Der Versicherer verzichtet auf sein Recht auf Beitragserhöhung oder Kündigung bei unverschuldeter Obliegenheitsverletzung des Versicherungsnehmers nach §19 VVG.

Der Versicherungsschutz besteht weiter, wenn die versicherte Person während der Versicherungsdauer ins Ausland verzieht.

Der Versicherer leistet, wenn die Erwerbsunfähigkeit infolge einer Krankheit, Körperverletzung oder Kräfteverfalls eingetreten ist.

Auf Antrag werden die Beiträge ab dem Zeitpunkt der Leistungsmeldung bis zur endgültigen Entscheidung über die Leistungspflicht gestundet.

Der Versicherer verzichtet auf unübliche Einschränkungen bzw. Klauseln, die nicht zu den ratingrelevanten Sachverhalten gehören.*